一、电影行业:市场空间依旧较大,发行业务为产业链核心环节

1、票房增速回暖,市场空间可观

2010-2015年中国电影市场实现高速增长(复合增长率 34.07%),2016年增速明显放缓(增速仅为 3.73%),预期 2017 年-2020 年维持稳定增长态势(复合增长率 8%-15%)。 回顾中国电影行业发展历史,2010 年-2015 年,我国电影票房收入高速增长,收入规模由2010年的101.72亿元增长至2015年的440.69亿元,年均复合增长率达 34.07%。由于16年整体影片内容品质较 15 年有所下滑以及监管部门对票房造假的严厉打击等多因素叠加,2016 年,我国电影票房为 457.12亿元,同比仅增加 3.73%,票房收入增速出现了放缓。其中,国产电影票房收入2016 年达到 266.63 亿元,占比达到 58.33%。在优质国产电影《战狼2》等优质内容驱动下,大荧幕作品口碑相对于 2016 年有所恢复,观影热情提升,电影票房回暖,2017 年电影票房截止至 11 月 20 日已经突破 500 亿元,预期 2017年中国电影总票房将达到 550 亿元,同比增加 20.32%,剥离服务费之后总票房将达 515.79 亿元,同比增加 13.31%。

2005年-2017年中国电影票房及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国在线电影票务平台行业深度调研及投资前景分析报告》

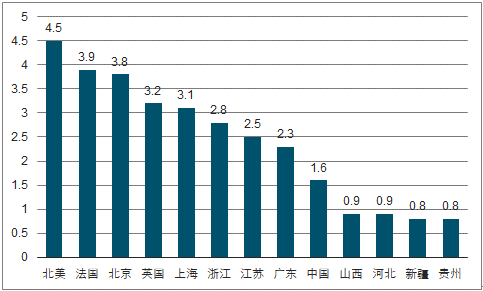

中国人均观影次数相对于欧美发达国家仍有较大差距,但考虑到人均观影次数中美差距以及差距逐渐缩小的趋势、随着中国本土影片内容提升、观影热情及观影人次提高等因素,未来中国电影票房潜力巨大。根据数据,2015 年中国人均观影人次不足 1 次,除去影院覆盖较少的非城镇地区,全国城镇人均观影人次仅为1.6次,远低于北美的 4.5次。根据数据,2016 年全国城镇人均观影次数升至 1.7次,仍有巨大的上升空间。若人均观影次数提高一倍至 2 次/人,则国内票房空间可达966亿。

中国内地观影人次及同比增长状况

数据来源:公开资料整理

2015年部分国家及国内部分省份人均观影人次

数据来源:公开资料整理

中国票房空间测算

数据来源:公开资料整理

2、在线票务市场:市场规模稳步增加,渗透率集中度均进入高位

在线票务平台连接着观众和影院(院线),是电影行业中最为接近观众的环节,能有效帮助潜在客户选择影片及影院并能促进购票行为的发生,同时在线票务平台拥有活跃用户消费习惯、观影偏好的大数据信息。若内容商能与在线票务平台携手,在线票务平台将与内容商形成互补,将能助力传统内容公司的制片发行业务,甚至在一定程度上影响院线的排片进而使内容商获得一定对院线及影院的议价权。因此认为在线票务环节是互联网时代的电影产业链中非常重要的一环。

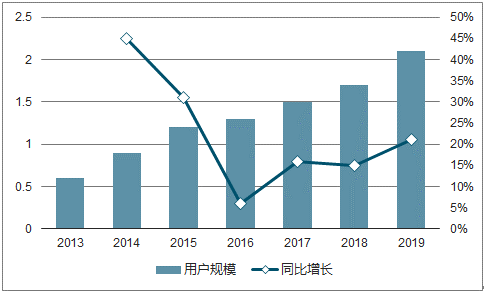

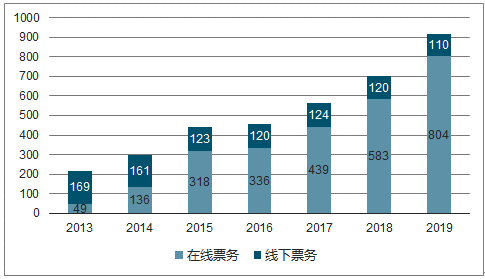

中国在线票务市场规模近及用户规模年来稳步增加,市场仍有较大发展空间。根据数据, 2017年-2019 年,在线票务用户规模增速将保持 15%以上,2019年用户规模将达到 2.1 亿人,相较 16 年增加了 0.8 亿人。同时,收入规模也稳步提升,2019 年将增长至 804 亿元,相较 2016 年增加 467.6 亿元,市场仍旧有较大的增长空间。在未来,电影在线票务收入规模的继续增长将主要依靠电影内容提升、新影院的建设带来观影人次的增长。此外,在线票务平台还具有向影视的制作、发行、影视衍生品的开发、贩卖、演艺票务售卖、深度参与影院商品(食品饮料、衍生品、会员卡)销售过程等多方向进行业务拓展的可能性,在线票务平台前景值得期待。

2013-2019E 年国内在线票务用户规模

数据来源:公开资料整理

2013-2019E国内在线票务市场规模

数据来源:公开资料整理

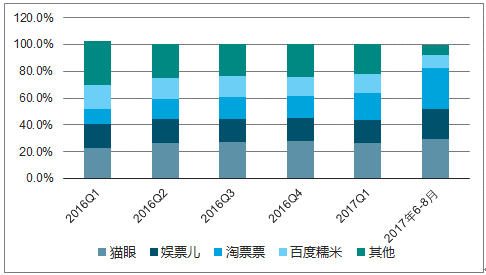

市场格局上,寡头占据了较多的市场份额,且市场集中度逐渐提升。根据数据显示,2016 年以来,猫眼、淘票票市占率均稳定提升,猫眼从 2016 年1 季度的 22.6%稳步提升至 29.7%,而淘票票更是从 2016年Q1的 11.4%快速提升至 30.9%。2017 年 9 月,猫眼微影合并,根据 2017年暑期档数据测算,新猫眼市占率一举突破 50%,达到 51.6%,成为业界龙头。

2016Q1-2017年暑期档在线票务平台市占率情况

数据来源:公开资料整理

二、电视剧(网剧)行业:付费视频爆发性增长,内容制作获得新机遇

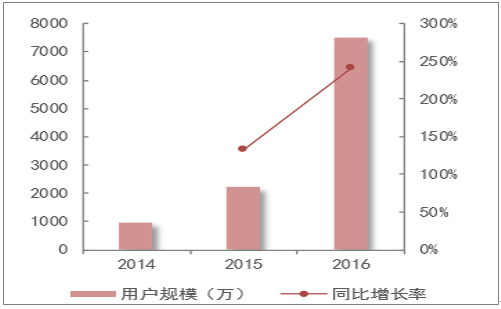

自 2010年,中国开启视频付费之路,市场一直保持高速增长,截止至 2016年年底,中国视频付费用户规模已经超过7500万,同比增长 241%,成为全球第三大付费视频市场。预计 2017 年中国视频付费用户规模将超过 1 亿。付费视频行业目前已经发展成寡头竞争市场,各寡头积极抢夺优质精品内容资源利好上游的电视剧制作行业。对影视公司制作的头部内容商来说,视频网站已经超越电视台,成为最主要的收入增长来源和业绩驱动因素。

近年中国视频付费用户规模爆发性增长

数据来源:公开资料整理

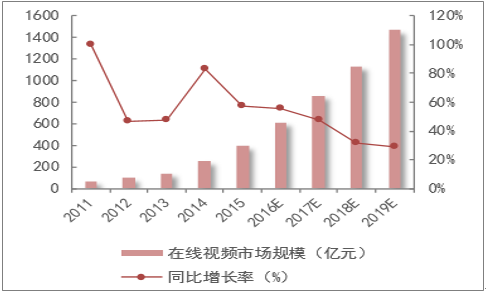

近年中国在线视频市场规模保持高速增长

数据来源:公开资料整理

2011-2019年中国在线视频行业视频增值服务占比逐年增加

数据来源:公开资料整理

三、动画行业:观影主力迭代助力行业崛起

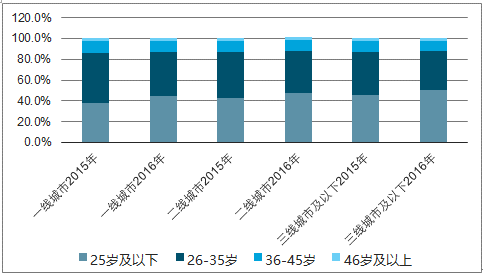

主力观影人群迭代趋势明显,90、00后取代80后成为观影主力,利好动画电影板块。根据淘票票,在一线、二线、三线及以下城市,2016 年 90 后、00 后(25岁及以下)观影人数占比均相对于 2015年有所提升,已经已经超越 80 后(26岁-35 岁),成为观影主力。随着观影主力的更迭,考虑到 90 后、00 后相对于80 后及更为年长的人群对动漫题材的更加偏好,认为动漫题材将成为中国电影市场的新热点。

观影人群人口结构图(观影人群年轻化)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询