一、2017年化工原料及化工制品盈利佳,但产品价格波动大

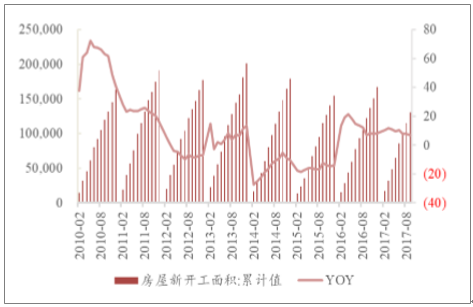

作为传统制造业,基础化工是连接上游能源及各类原材料和下游轻工、消费间的桥梁。2017 年国内需求总体平稳,特别是房地产在库存去化背景下,新开工面积增速仅小幅下行,叠加全球经济复苏下出口的增长,良好的内外部环境给予了化工企业较好的经营环境。

房地产新开工面积及增速(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产市场深度评估及投资前景预测报告》

出口交货值及增速 (%)

数据来源:公开资料整理

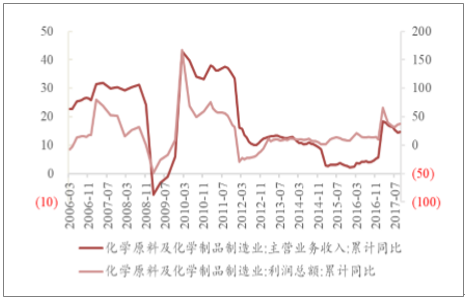

2017年化工原料及化学制品行业延续 2016 年下半年以来的良好盈利态势,1~9 月化学原料及化学制品行业主营业务收入6.95万亿,YoY+14.70%,营收端增速从近几年的低位恢复,利润总额4521.6亿元,YoY+37.90%,前9个月销售利润率 6.51%,处于近十年的高位。

化工原料及化工制品营收及利润增速

数据来源:公开资料整理

化工原料及化工制品销售利润率(%)

数据来源:公开资料整理

因近几年化工品低迷,企业特别是偏中上游的化工企业盈利能力一直较弱,回报率下降,12 年后企业固定资产投入意愿下降,从化工原料及化工制品固定资产投资累计完成额看,自 2016 年开始已连续两年处于负增长,2017 年 1~9 月累计完成投资额1.03万亿,YoY-2.70%,投足不足和需求恢复使行业整体的供需出现相应的转折,盈利自然修复。

化工原料及化工制品固定投资完成额增速 (%)

数据来源:公开资料整理

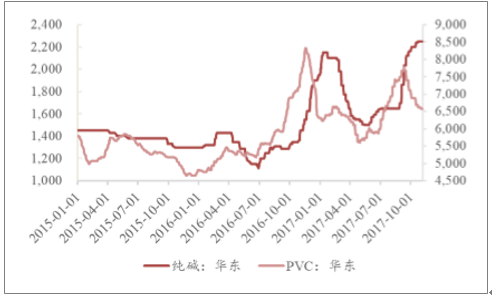

但逐月去看,与钢铁等中游周期产品类似,化工品表现并非风平浪静,以纯碱和 PVC为例,两者在Q1价格出现高点大幅回落,Q2低谷接近行业成本线,至Q3出现明显回落,化工原料及化学制品PPI也出现巨幅振动。认为价格的波动主要因库存的波动引起,环保督查及限产等因素也对化工品价格的波动产生了较明显的影响, 但盈利修复的基调并没有发生变化。

PPI: 化学原料及化学制品制造业 : 环比

数据来源:公开资料整理

华东地区纯碱及PVC产品价格(元/ 吨)

数据来源:公开资料整理

化工原料及化工制品产成品存货及同比增速(%)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国木薯行业相关政策汇总、产业链、种植规模、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广东、广西等地[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中国汽车连接器行业产业链、市场规模、竞争格局及发展趋势分析:汽车连接器市场需求显著增长,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国AI互连产品行业产业链、市场规模、竞争格局及发展趋势:中国市场需求远超其他地区[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国光伏建筑一体化(BIPV)行业产业链、安装量及重点企业分析::双碳与节能标准双轮驱动,BIPV产业加速成型[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国煤矿智能化行业发展历程、政策、市场规模、重点企业及未来趋势:受益于5G与人工智能技术驱动,煤矿智能化市场规模达673.3亿元[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)