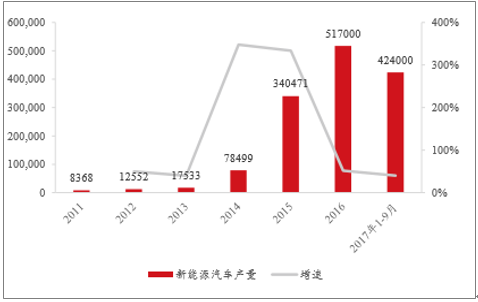

今年由于补贴政策明显变化(1、补贴大幅退坡,2、补贴与电池能量密度挂钩,3、非个人用户购买新能源车行驶里程需达3万公里),对各类新能源车都产生了冲击, 特别是对于新能源商用车影响明显。1-9月,国内新能源汽车累计产销量分别为42.4万辆和39.8万辆,同比增长40.2%和 37.7%,增量的贡献主要来自受政策变化影响较小的新能源乘用车。

国内新能源汽车产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新能源汽车设备企业市场研究及投资前景预测报告》

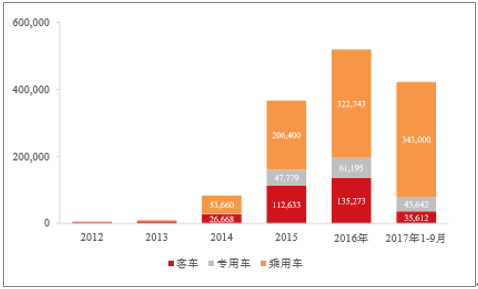

国内新能源汽车分类产量

数据来源:公开资料整理

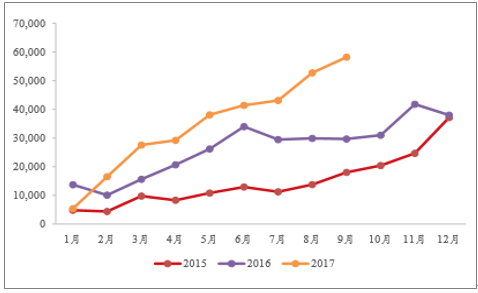

新能源乘用车表现一枝独秀。今年以来,国内新能源乘用车月度销量环比一路走高,同比来看,除了1月受到政策调整的影响导致负增长外,始终保持同比正增长。 17年 1-9月,国内新能源乘用车累计销售31.2万辆,同比增长 49.1%,在今年各类新能源车中的表现可谓一枝独秀;其中纯电动和插混乘用车分别销售24.8万辆和6.4万辆,同比增长71.4%和3.9%,纯电动乘用车占比进一步明显提升。

新能源乘用车月度销量

数据来源:公开资料整理

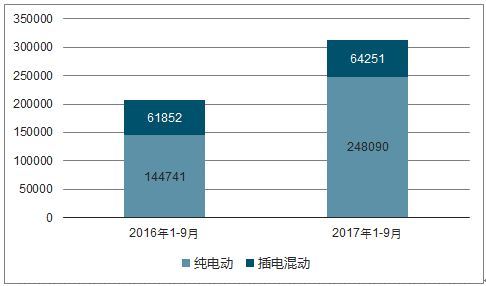

新能源乘用车中纯电动车占比提升

数据来源:公开资料整理

A00级车表现优异,家用、运营皆得宜。分级别来看,A00级纯电动乘用车延续了一直以来的亮眼表现,1-9 月共销售 14.8 万辆,同比增长 154%,在纯电动车中的占比由去年同期的40.2%提升至当前的59.6%;今年1-9月国内纯电动车销量前十中,大部分均为A00级车。A00 级纯电动车的热销主要是由于其价格上具有明显优势,无论对于普通消费者还是对于运营企业都具有不错的吸引力。对于普通消费者而言,它既可作为在限牌城市试水新能源车的选择,也适合作为家庭的第二辆车;而对于运营企业来说,使用A00级车辆已可以满足其客户一般的通勤需求,还可以明显降低成本。

A00级纯电动乘用车表现亮眼

数据来源:公开资料整理

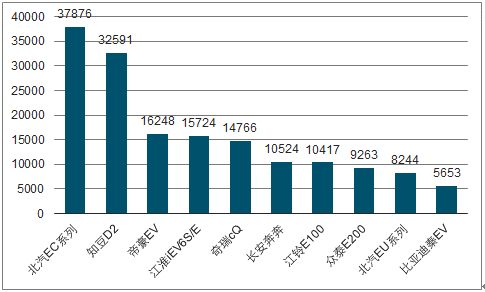

2017年1-9月纯电动乘用车销量排名

数据来源:公开资料整理

新能源客车逐步复苏,行业集中度提升。今年以来新能源客车受到补贴大幅退坡,上半年公交车招标基本停滞的影响,1-5 月产销基本停滞,同比大幅回落。从 6月开始,新能源客车行业有了较为明显的复苏,但力度整体低于预期。预计全年新能源客车总产量达到 10.5 万辆,同比减少20%左右。从行业格局来看,17 年(1-9 月)行业 CR5和 CR10分别为 62.4%和 81.7%,高于 16 年全年的 57.6%和 78.6%。行业集 中度得到提升的主要原因是,在行业较为困难的时期,客车龙头企业由于对供应商地位强势,可以更好的降低采购成本;自身产品竞争力突出,可以抢夺更多客户资源;同时龙头企业由于具有资金优势,在补贴发放时间较晚,行业资金链紧张的情况下也具有明显优势。考虑到新能源客车后续空间有限,预计龙头企业将进一步提升自身在客车领域的市占率并进入新能源专用车等领域寻找新的增量空间;同时随着行业发展更为规范有序,企业的盈利能力有望获得修复。

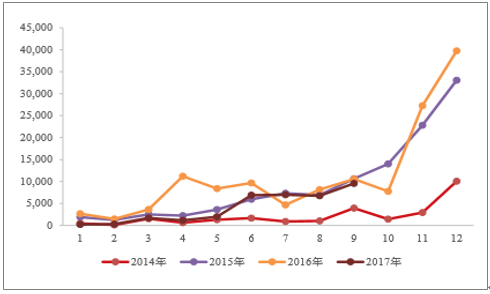

新能源客车月度产量

数据来源:公开资料整理

新能源客车行业集中度提升

数据来源:公开资料整理

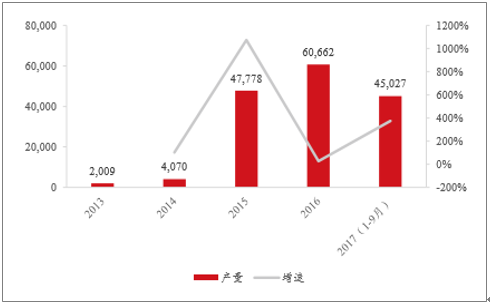

3万公里要求对行业造成冲击逐步被消化,新能源专用车获得快速增长。虽然年初补贴退坡以及非个人购买车辆需要达到3万公里行驶里程才能申请补贴的政策变化,对新能源专用车的销售造成了冲击,但自Q2起,新能源专用车销量大幅提升,启动时间明显早于往年,说明企业对于政策变化适应速度较快,终端也对产品具有需求。1-9月国内累计销售新能源专用车4.5万辆,同比增长375%,预计全年销量将突破10万辆。

新能源专用车月度产量

数据来源:公开资料整理

新能源专用车产量

数据来源:公开资料整理

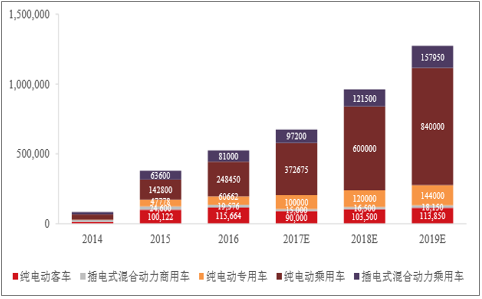

预计17年产量71万辆,长期空间来自乘用车。预计17年国内新能源汽车产销量达到71 万辆,其中乘用车和专用车有较大增长,而客车同比则会有所下滑。从目前的政策导向,以及各类车型目前的渗透率和潜在的成长空间来看,乘用车将成为后续新能源车主要的增量来源。

国内新能源汽车产量分项预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询