1、玉米种业萎缩,水稻种业集中化

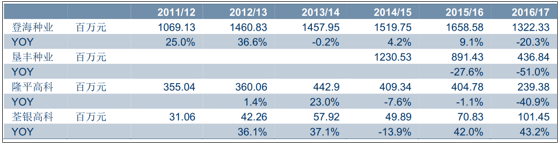

2016/17 销售季,种业上市公司的玉米种子业务普遍显著下滑。其中经营规模较大的三家企业登海种业、垦丰种业和隆平高科的玉米种子营业收入降幅在 20%-50%左右。上市公司玉米业务普遍下滑的主要原因系:(1)我国玉米种业市场规模受玉米种植面积和单亩种子费用双降的影响而再度萎缩 12%。一方面,自 2016 年 3 月我国宣布取消玉米的临时收储并明确玉米供给侧改革的战略规划后,我国玉米的种植面积在 2017 年再度调减。估计 2017年玉米播种面积下降3000万亩至5.33亿亩。另一方面,根据农技推广中心5月的调研结果,全国玉米种子终端价格下降约 5%~8%。(2)玉米龙头种企的主导品种普遍已推广多年,且在2011 至 2016 年间通过国审的新品种数量较少。

2016/17 销售季种业上市公司的玉米种子业务普遍显著下滑

数据来源:公开资料整理

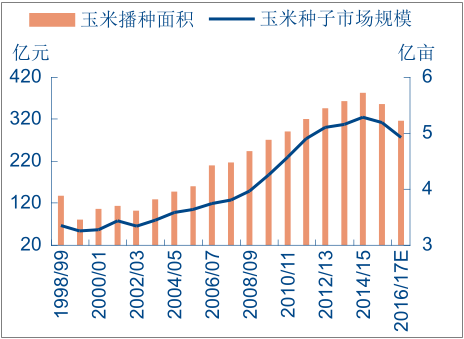

16/17 销售季我国玉米种子市场规模再度萎缩

数据来源:公开资料整理

16/17 销售季种企主导品种销量下滑

数据来源:公开资料整理

2016/17 销售季,杂交稻种主要企业的市占率继续提升。近年来,我国杂交稻种子市场规模增速放缓,预计复合增速在 6%左右,主要系种植面积受常规稻复苏的影响而稳中趋降所致。而杂交稻种主要企业近两个销售季的营业收入增速在 15%-40%左右,远超行业增速,其市占率相应快速提升。

近两年杂交稻种主要企业的市占率快速提升

数据来源:公开资料整理

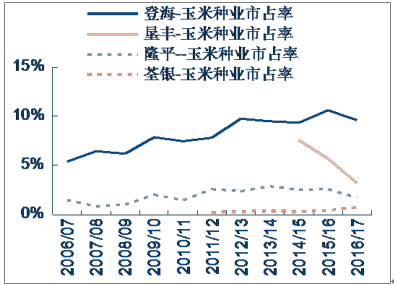

近两年玉米上市种企的市占率无明显提升

数据来源:公开资料整理

2、玉米种业:粮价企稳,复苏有望

我国的上一次粮食供给侧改革是在 99-04 年。1999 年,国务院发布《关于进一步完善粮食流通体制改革措施的通知》,提出以市场需求为导向,缩小粮食保护价收购范围与减少粮食保护价品种,不再按保护价敞开收购农民手中余粮。我国的上一轮粮食供给侧改革自此开始。稻谷玉米等粮食价格自 1999 年起开始下跌,作物播种面积也从 2000 年起逐年减少。2005 年,我国首次启动籼稻最低收购价执行预案,粮食供给侧改革结束。

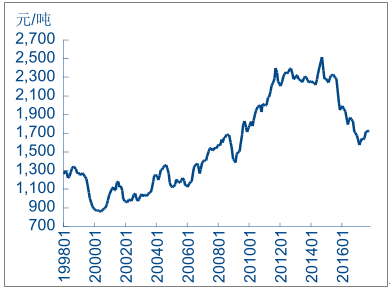

上一轮历史经验显示,种子行业的复苏提前于粮食供给侧改革的完成。我们以玉米和稻谷为例具体来回溯上一轮的历史经验:1)玉米:玉米库存自 2000 年起持续下跌至 2004 年见底,但玉米价格仅下跌至 2000 年 5 月就已见底,播种面积和种子费用自 2001 年起也恢复增长。

2)稻谷:稻谷库存自 1999 年起持续下跌至 2007 年见底,而稻谷价格自 2003 年下半年就开始显著上涨,稻谷播种面积和种子费用自 2004 年起恢复增长。

参考历史经验,我们认为,尽管目前我国的玉米库存仍然高企,但玉米种业仍有希望提前复苏。

玉米价格仅下跌至 2000 年5 月就已见底

数据来源:公开资料整理

稻谷价格自 2003 年下半年开始显著上涨

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国玉米市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国玉米行业竞争现状及投资策略研究报告

《2026-2032年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国玉米行业相关政策汇总、产业链、供需现状、进出口贸易、竞争格局及未来发展趋势分析:供给稳步扩张、需求高位运行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)