乘用车行业:自主品牌力不断提升,精益求精

自主品牌力的提升在于产品的多样化、产品价格的提升以及市场占有率的提升。

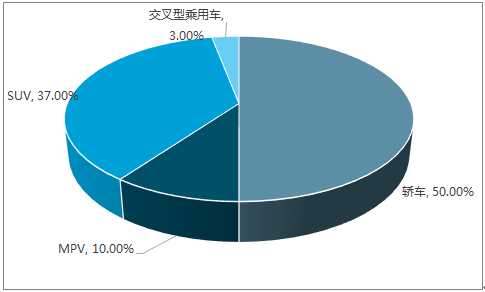

2009 年汽车下乡和购置税减免政策刺激以来,随着人均 GDP 的快速增长,国内汽车消费升级趋势明显,更多的消费需求从交叉型乘用车向 MPV 和 SUV 升级。国内自主品牌实力今非昔比,以 SUV 产品为例,2017 年前三季度前十大最热销 SUV 中自主品牌已占据 7 席,其中以长城汽车哈弗 H6 和广汽传祺 GS 4 为代表的紧凑型 SUV 销量已经超越昔日的SUV霸主大众途观。

2016 年国内乘用车分车型市场份额

数据来源:公开资料整理

2017年1-9 月热销 SUV 排名

排行 | 厂家 | 车型 | 2017年1-9月累计销量 |

1 | 长城汽车 | 哈弗H6 | 347706 |

2 | 广汽乘用车 | 广汽传祺GSS4 | 265413 |

3 | 上汽大众 | 大众途观 | 223997 |

4 | 上汽通用五菱 | 宝骏510 | 209914 |

5 | 吉利汽车 | 吉利博越 | 193936 |

6 | 上汽通用 | 别克昂科威 | 169824 |

7 | 长安汽车 | 长安CS75 | 166334 |

8 | 上海汽车 | 荣威RX5 | 160848 |

9 | 长城汽车 | 哈弗H2 | 152956 |

10 | 东风本田 | 本田XR-V | 133630 |

数据来源:公开资料整理

中国汽车工业通过 20 年在微车以及商用车的制造积累了宝贵经验,已经实现了从0到1 的过程,目前自主品牌仍在从 1 到多的道路上努力奋斗。自主品牌虽然土生土长,但通过吸取外资先进的制造技术和管理方式,品牌持续茁壮成长,自主品牌对国内市场理解更加深入,对消费者需求响应速度更有优势,容易在竞争中形成后发优势。

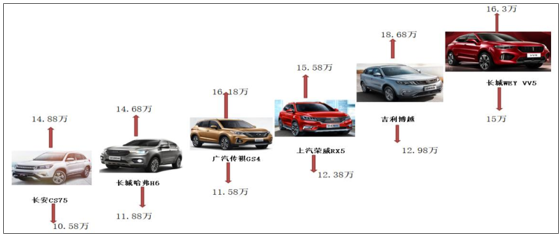

主要自主品牌紧凑型 SUV 产品价格

数据来源:公开资料整理

以紧凑型 SUV 为例,自主品牌力提升迅速。12 年以来新产品密集推出,加速迭代,逐渐拉近与合资品牌车型的价差,其中不乏相对领先的自主品牌重新创立品牌,实现品牌价值的升华,例如长城汽车全新品牌 WEY 以及吉利汽车全新品牌 Lynk&Co。

主要合资品牌紧凑型 SUV 产品价格

数据来源:公开资料整理

2012 年以来中国进入 SUV 高成长周期,SUV 的消费热潮带动了国内众多优质汽车企业的投资与产品研发,随着自主 SUV 产品的不断渗透,自主品牌乘用车市占率由 2014 年的34%提升至 2017 年的 41%。

我国自主品牌汽车销售市占率

数据来源:公开资料整理

总体来说,SUV 景气周期仍在持续当中,随着 16 年二胎政策颁布,有望持续拉动后续MPV 市场需求,自主品牌在轿车市场仍旧有发力空间,我们期待后续的表现。

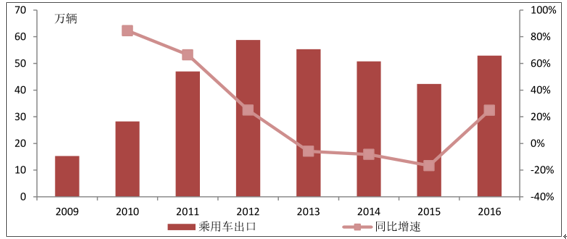

我国汽车出口情况

数据来源:公开资料整理

自 2009 年以来我国乘用车出口保持了 19%的复合增速,仍旧以 2.0L 及以下的低排量的小型车为主,年出口总量不超过 60 万辆,相对全年 2400 万辆的销售而言占比不到 3%,随着自主品牌实力的提升,结合一带一路政策,仍旧有巨大的出口市场可以展望。

相关报告:智研咨询发布的《2017-2023年中国乘用车行业市场评估与投资战略预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询