行业景气度持续超预期,多晶硅产业进口替代空间大

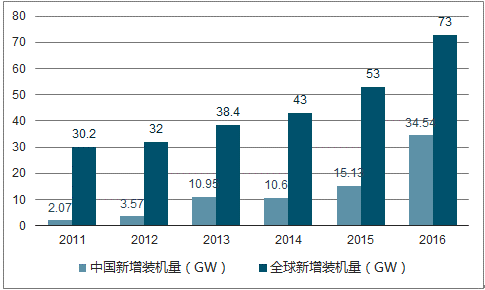

光伏产业下游需求量大,近两年增速明显提升。根据中国光伏行业协会统计,2016 年光伏行业全球新增装机容量约为 73GW,同比增长 38%;中国光伏发电新增装机容量 34.54GW,同比增长 128.3%。2017 年上半年,全国光伏发电新增装机达到 24.4GW,同比增加 9%在2016 年较高的基数上仍旧有 9%的增速,超出业内普遍预期。

2011-2016 年中国及全球光伏装机量变化

数据来源:公开资料整理

根据《可再生能源发展“十三五”规划》,到 2020 年,非化石能源占一次能源消费比重的15%;到 2030 年,非化石能源占一次能源消费比重的 20%。2016 年光伏发电量占全社各类装机发电量之比达到 1.1%,为了实现“十三五”规划,预计火力发电占比会进一步下降,太阳能等清洁能源发电所占比例将不断提高,这意味着中国光伏产业仍有较大的空间。

近两年光伏产业相关政策

日期 | 部门 | 政策 | 主要内容 |

2017.10 | 国家能源局 | 《关于加快推进深度贫困地区能源建设助推脱贫攻坚的实施方案》 | 优先支持“三区三州”因地制宜、按照相关政策建设光伏扶贫项目。 |

2017.10 | 水电水利规划设 计总院 | 《2016 中国可再生能源发展报告》 | 预计到 2020 年光伏发电装机预计突破 1.6 亿千瓦。 |

2016.12 | 湖北省能源局 | 《湖北能源局关于申报2016年度光伏电站追加规模的紧急通知》 | 决定开展 2016 年度光伏电站追加规模申报工作,本次拟向国家申报追加规模指标 100 万千瓦。 |

2016.12 | 东莞市发改局 | 《关于进一步加快我市分布式光伏发展意见》 | 目标力争自 2017 年起每年新增 150MW 光伏装机备案。 |

2016.12 | 国家能源局 | 《太阳能发展“十三五规划”》 | 到 2020 年底,太阳能发电装机达到 1.1 亿千瓦以上,其中,光伏发电装机达到 1.05 亿千瓦以上。 |

2016.03 | 国家发改委 | 《关于实施光伏发电扶贫工作的意见》 | 在 2020 年之前,重点在前期开展试点的、光照条件较好的 16 个省的 471 个县的约 3.5 万个建档立卡贫困村,实施光伏扶贫工程。 |

数据来源:公开资料整理

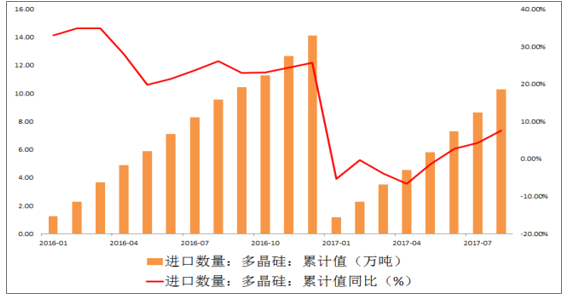

从行业供给端来看,我国的多晶硅产能存在明显错配,导致我国多晶硅大量依赖进口,光伏产业链中下游产能占全球产能占比都超过了 70%,然而上游多晶硅占比不到 50%,导致我国仍然需要大量进口多晶硅。2016 年我国进口多晶硅 13.6 万吨,同比增加 20.3%,进口额达到了 20.5 亿美元。2017 年上半年全国多晶硅产能约 24.3 万吨,仍不能满足国内的需求,公司目前太阳能产业的主要产能集中在多晶硅和硅片上,有望抓住现阶段国内产能不足的机会增加上游多晶硅的产能。公司紧跟国家扶贫政策,未来有望在云贵地区建设多晶

硅及硅片生产基地,来契合当地光伏装机量的需求。

2016 年光伏产业链中国产能占比

多晶硅 | 硅片 | 电池片 | 组件 | |

中国产能 | 21万吨 | 63GW | 49GW | 45.8GW |

全球产能 | 49万吨 | 69GW | 69GW | 63.5GW |

占比 | 42.9% | 91.3% | 71% | 72.1% |

数据来源:公开资料整理

今年上半年国内多晶硅产量供给 11.8 万吨,“6.30”抢装潮之后,多家企业预计下半年光伏装机量需求减弱,并计划在三季度对设备进行停产检修,如洛阳中硅、江苏中能、大全新能源等万吨级企业都在 7-9 月份计划停产检修,短期对供给造成较大冲击。供给端冲击也反映在多晶硅的进口数据上,16 年行业景气度高,进口数量和同比增幅都保持较高水平,在经历上半年进口同比增速下滑的行情后,由于 7 月份开始国内多晶硅产能收缩,进口量开始提升,7 月和 8 月多晶硅进口量同比增速达到 4.25%和 7.59%,反映出国内市场多晶硅供给紧缺。

2016 年至今我国多晶硅进口数量及同比增幅

数据来源:公开资料整理

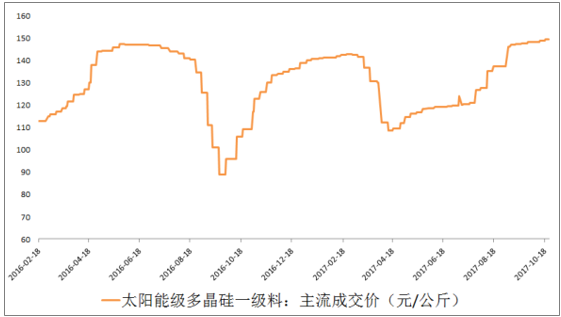

光伏产业受行业政策影响整体需求向好,加上国内产能结构错配,短期内由于部分产能停产检修,导致多晶硅价格自今年 4 月以来持续走高,未来有望持续超预期。公司产能主要集中在多晶硅和硅片上,短期内有望受益产品价格走高带来的盈利水平提升,长期看好对上游多晶硅产能的逐步扩张以及太阳能产业链布局的完善。

2016 年至今多晶硅价格走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询