1、供给侧改革叠加环保约束,玻璃供给持续受限

2015年以来,国家将供给侧改革作为工作重点,政策频繁出台,再加上环保督察轮番上阵,在钢铁、煤炭、水泥、有色等产能过剩行业取得了显著效果,不合格和过剩产能持续出清。供给侧改革指导文件对玻璃行业起到了重要的督促。作用,再加上近期部分地方政府在应对采暖季环保时,首次对玻璃行业强制限产,我国最大玻璃生产地区沙河限产 15%。总体来看,随着供给侧改革和环保约束的不断加力,玻璃供给端未来将持续受到限制,难有大的增幅。

供给侧改革对供给端冲击明显,玻璃新增产线明显下降,2016-2017 年新增产线 6 条和 5条,远低于之前每年两位数以上的增幅。同时环保约束提高了复产成本,企业复产意愿不强。玻璃生产线的特殊性在于新建或冷修复产之后就必须一直开工,一旦停产冷修,复产的成本会在 5000 万元以上。环保约束愈发严格,如 16 年 11 月发布的《“十三五”生态环境保护规划》中就指明玻璃行业推进“煤改气”、“煤改电”,禁止掺烧高硫石油焦等劣质原料,未使用清洁能源的浮法玻璃生产线全部实施烟气脱硫,浮法玻璃生产线全部实施烟气高效除尘、脱硝,小企业的环保成本大幅上升,玻璃生产线的复产成本可能提升至 8000万元以上,加上玻璃企业多为民营性质,融资难度也比较大。总体来看,供给继续受到有效限制,玻璃的总产能难有大幅提升,开工率在 65%左右,产能利用率也不高约 70%左右。

2006-2017 年玻璃生产线情况(条)

数据来源:公开资料整理

浮法玻璃开工率及产能利用率(%)

数据来源:公开资料整理

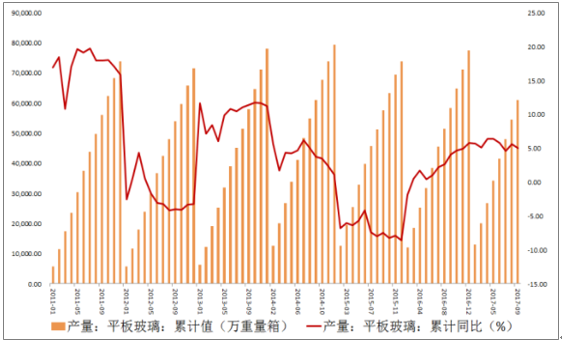

2011年至今浮法玻璃产量

数据来源:公开资料整理

截至2017年10月,共有玻璃生产线360 条,在产产线 238 条,设计产能 12.88 亿重箱,在产产能9.43亿重箱,同比增长1.42%,供给端涨幅不大。随着供给侧改革和环保政策的深入,玻璃过剩产能出清还在延续,供给端有望持续超预期。

2、玻璃下游需求不弱,房地产保持低速稳定增长

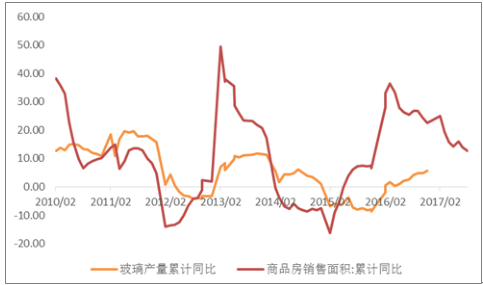

从玻璃行业下游需求端看,房地产是平板玻璃主要需求端,占总需求的 75%左右,其中地产新增占比约 60%-70%,剩余的是地产翻修的需求。其次是汽车领域和出口,都占总需求的 10%左右。房地产行业对平板玻璃的需求量较大,所以玻璃行业与房地产行业的关联程度较大。玻璃的需求量相对于房地产销售存在 3-4 个季度的滞后期,与竣工面积关联度较高。

2010 年至今玻璃产量与商品房销售面积累计同比(%)

数据来源:公开资料整理

2010 年至今玻璃产量与房屋竣工面积临累计同比(% )

数据来源:公开资料整理

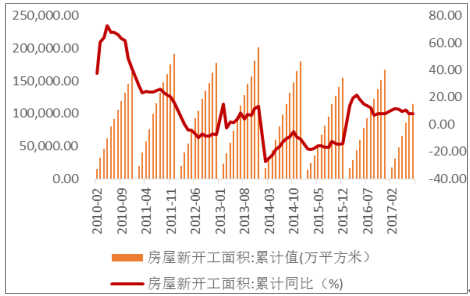

整体来看,在经过 15 年的低谷以来,房地产的销售面积与竣工面积的累计同比增速都有所上升,17 年以来逐渐趋于平稳,新开工面积累计同比增速保持在 8%-10%左右,竣工面积累计同比增速保持在 5%左右。同时,房屋新开工面积和房地产开发投资完成额在 16-17年都保持的稳定的增长,今年前 9 个月新开工面积 13.1 亿平方米,同比增长 6.8%;完成房地产开发投资 8.06 万亿元,同比增长 8.1%,8 月份的累计同比增速高了 0.2 个百分点,为玻璃需求提供一定的支撑。

2010 年至今房屋新开工面积表现

数据来源:公开资料整理

2010 年至今房地产开发投资完成额表现

数据来源:公开资料整理

3、成本端承压,支撑玻璃价格保持高位运行

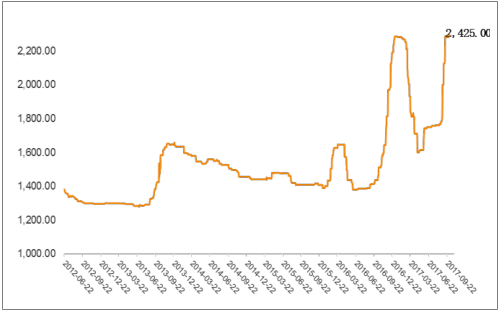

玻璃生产成本以纯碱、石英砂、燃料、人工费和其他原材料构成,其中纯碱、燃料为最主要的成本,纯碱占比约 20%-25%,燃料占比约为 30%-35%。纯碱属于化工产业链,原材料价格波动对玻璃生产成本影响较大,目前全国重质纯碱价格重回 2400 元/吨之上,对玻璃价格形成一定支撑。

全国重质纯碱价格走势(元/ 吨)

数据来源:公开资料整理

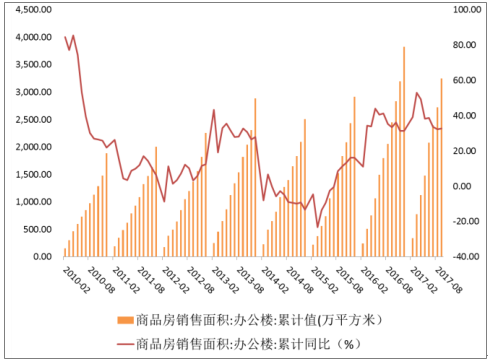

我国节能玻璃下游需求巨大,我国每年建成房屋近 20 亿平方米,而能达到国家规定节能标准的建筑只占 10%左右,且在现有的约 460 亿平方米建筑中,95%以上是高耗能建筑,尤其是办公楼建筑,建筑能耗占到社会总能耗的 1/3 以上。下游来看,办公楼竣工面积和销售面积累计同比增速都保持在 30%以上,节能玻璃的需求相对普通建筑玻璃有较大空间。住建部在 2017 年 3 月发布《建筑节能与绿色建筑发展“十三五”规划》,规划对节能建筑的新建和旧有建筑的节能改造提出了较高的要求,建筑通过玻璃门窗传热能源消耗约占建筑能耗的 30%,而采用节能玻璃能有效实现建筑能耗的减少。

2010 年至今办公楼新开工面积表现

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光学玻璃行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询