一、炼油产能过剩加剧,成品油出口缓解国内供需压力

1 、国内炼油产能过剩情况加剧

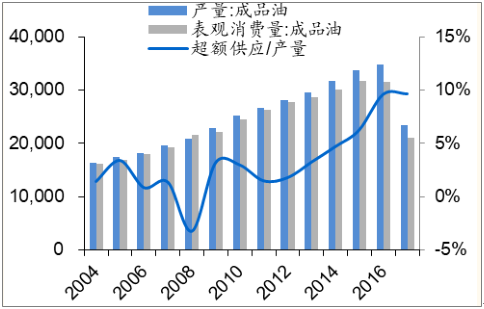

2016 剩 年名义产能过剩 1.4 亿吨。2016 年我国成品油需求(汽煤柴)3.15亿吨/年,按照 80%的合理开工率和 65%的成品油收率计算,合理配置的炼能为 6.1 亿吨/年,而现有炼能 7.2 亿吨/年,过剩 1.1 亿吨/年。

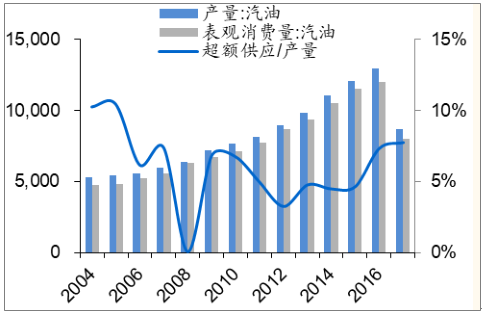

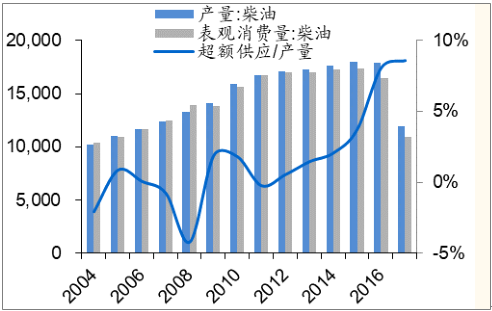

产能过剩加剧,汽柴 油过剩比例 。2004 年我国汽油产量 5278 万吨,而表观消费量仅 4737 万吨,超额供应占产量比例达到 10%。2017 年 1-8 月,我国汽油产量 8685 万吨,表观消费量 8012 万吨,国内超额供应达到 673万吨,占产量比重 8%。我国柴油过剩则是从 2009 年左右开始,过剩比例一路上升,2017 年 1-8 月我国柴油产量 11923 万吨,表观消费量 10898万吨,国内超额供应达到 1025 万吨,占产量比重 9%。

不考虑产能淘汰,预计 2020 年炼油能力过剩超过 2 亿吨/ 年。根据目前国内炼油项目的规划投产安排,预计至 2020 年我国新增产能投放将快于成品油需求增长,炼能过剩局面基本呈逐年加。

按照规划产能,2020 年炼油能力预计将达到 8.8 亿吨/年。假设2017-2020 年国内成品油需求增速 3%,炼油开工率 80%,成品油收率65%,则到 2020 年合理规划的炼油能力约为 6.6 亿吨/年,若不考虑产能淘汰,炼油能力过剩约 2.2 亿吨/年。

我国汽油产量过剩 8%

数据来源:公开资料整理

我国柴油产量过剩 9%

数据来源:公开资料整理

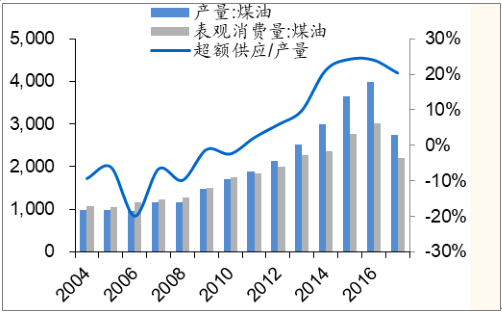

我国煤油产量过剩 20%

数据来源:公开资料整理

我国成品油(汽煤柴合计)产量过剩 10%

数据来源:公开资料整理

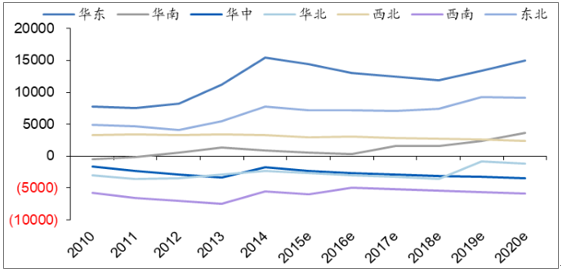

华东、东北、华南、 西 北地区炼能过剩严重。我国炼厂分布逻辑主要分两种:一类是依靠国内原油产地分布,主要集中在东北,西北与华北地区;一类是依靠海外进口原油港口分布,主要集中在华东与华南地区。根据中石油经研院数据,按照炼厂开工率 80%,成品油收率 65%计算,2016 年华东地区炼能过剩 13017.5 万吨/年,东北地区过剩 7190.2 万吨/年,西北地区过剩 3026.5 万吨/年,华南地区过剩 596.2 万吨/年。而假设成品油需求增速 3%,按照现有投产规划,假设成品油收率为 65%的情况下,到2020 年华东地区过剩 14968.6 万吨/年,东北地区过剩 9132.8 万吨/年,西北地区过剩 2403.6 万吨/年,华南地区过剩 3681.7 万吨/年。

中国炼油能力过剩情况

数据来源:公开资料整理

国内分地区炼油能力过剩情况(万吨 / 年)

数据来源:公开资料整理

2、地炼开工率提升,成品油价格战打响

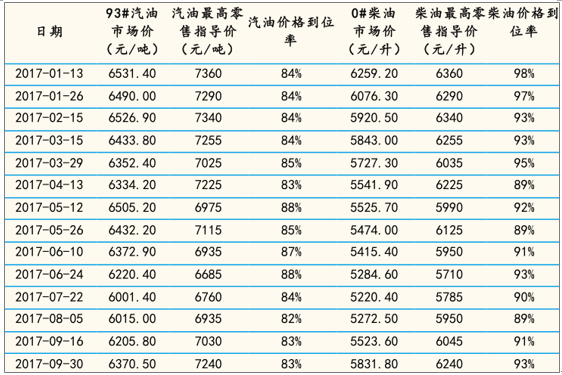

价格战打响,汽柴油批零到位率持续低位。成品油消费端低迷,但产量增长快,供需失衡拉升成品油库存,2017 年 1 月汽柴煤库存月度环比增长10.3%,2 月环比增长进一步升至 15.3%,高库存的压力,使得成品油销售竞争激烈,零售主体为增加销量,提升市场份额,开打价格战。

今年 2 月份起,中石油及中石化加油站柴汽油大幅优惠,大部分直降 1-1.5元/L,降价地区集中在山东、浙江、河南、广东等。4 月份山东、浙江、河南等地油价降势依旧。6 月油价又迎来新一轮降幅,成品油价格下调 0.15元/升,山东济南多个加油站成品油实际降价幅度在 0.6 元至 0.8 元/升,降幅高者甚至达 1.05 元/升。汽油方面,由于汽油产量快于柴油等成品油,其供需失衡更为严重,进而引发汽油价格大幅下降。以北京、上海、济南为例,90#汽油零售价格由年初的每升 6.1 元水平最低降至 5.5 元左右。

2017 年汽柴油价格到位率统计

数据来源:公开资料整理

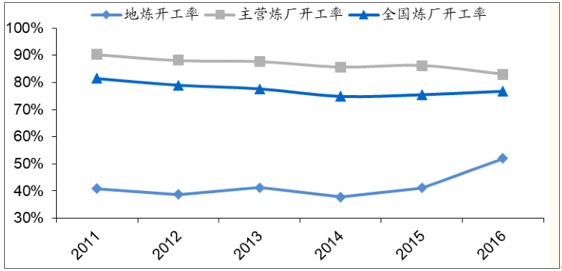

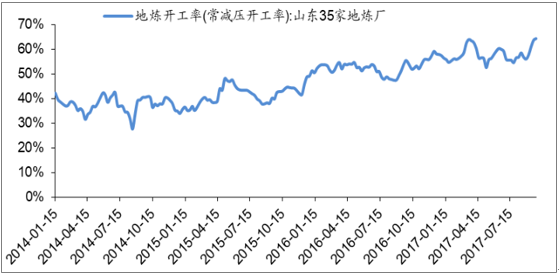

地炼开工率提升,挤占国营炼厂市场 。2011 年以来,国内三桶油开工率逐年下降,而地方炼厂则受益于原油进口双权放开以及成品油地板价保护政策,开工率呈持续提升态势。地炼开工率提升,带来的产量增长,挤占了三桶油的市场份额,导致三桶油开工率下降。2015 年随着地炼原油进口配额放开,地炼开工率从 14 年的 38%上升至 41%,16 年开工率上升至52%,17 年行业开工率持续上行,目前地炼平均开工率达到 64%。

2011-2016 年国内炼厂开工率变化

数据来源:公开资料整理

2014 年至今地炼开工率

数据来源:公开资料整理

二、国内炼油能力趋于过剩,成品油出口将持续增加

近年产能过剩推动净出口快速增长。2016 年我国炼厂平均开工率为 76.7%,同比上涨 1.3%,全年加工原油 5.41 亿吨,成品油产出 3.48 亿吨,同比增长 3.1%;而受宏观经济增速放缓影响,国内成品油消费萎靡,2016 年消费 3.15 亿吨,不及 2015 年水平(3.16 亿吨),成品油净出口高达 3236 万吨,同比增长 52%。

产能过剩局面将加剧,继续拉动成品油出口。随着我国炼油能力过剩的加剧,出口将成为调剂过剩成品油的重要途径。预计 2017 年产能剩余约 1.6亿吨,2020 年将进一步增至 2.5 亿吨,受此影响,我国成品油净出口量将继续上行,预计 2020 年将达到 1.3 亿吨水平。

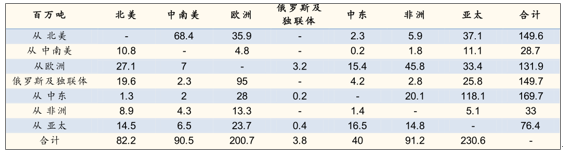

国内成品油将与美国及中东炼厂争夺 亚太 市场。亚洲地区成品油产量主要以内耗为主,出口欧美以及中东的份额较小。2016 年,亚太地区对外出口油品总量为 0.76 亿吨,仅占世界成品油总贸易量的 6.9%。而亚太地区进口油品总量为 2.31 亿吨,远超欧洲的 2.01 亿吨与中南美的 0.91 亿吨。亚太地区油品进口的主要来源是中东 1.18 亿吨,其次是北美 0.37 亿吨,欧洲 0.33 亿吨以及俄罗斯与其他独联体国家的 0.26 亿吨。根据统计数据显示,未来亚洲除中国以外地区的成品油需求增长将继续超过产能增长,成品油产能缺口将进一步扩大,因此未来中国炼厂过剩产能的其中一条出路就在于出口亚太其他地区,并与美国以及中东的炼厂争抢市场份额。

国际石油产品地区间贸易情况(百万吨)

数据来源:公开资料整理

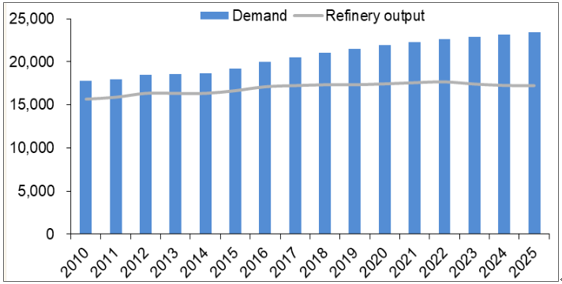

亚太其他地区 油品需求增长快于新产能投放。根据 FGE的测算,除中国外亚太其他地区炼油产能始终小于炼油需求。2016 年亚太中国以外地区炼厂CDU 产能为 17850 千桶/日,而油品需求达到 19960 千桶/日。未来随着需求增长持续快于新产能投放速度,产能缺口将一步加大,预计到 2020年亚太中国以外地区产能为 18446 千桶/日,而炼油需求达到 21908 千桶/日,产能缺口进一步扩大至 4962 千桶/日(约合 2.51 亿吨/年)。

2010-2025 亚太其他地区油品供需情况及预测(千桶 / 日)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国炼油市场深度监测与发展前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国炼油行业发展现状调查及市场分析预测报告

《2026-2032年中国炼油行业发展现状调查及市场分析预测报告》共九章,包含2026-2032年全球炼油产业发展趋势分析,2026-2032年中国炼油行业投资战略分析,2026-2032年中国炼油行业发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国炼油行业产业链、产能、产能区域分布结构以及未来发展趋势分析:中国炼油能力在未来几年内将保持小幅增长态势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)