一、数字图书行业现状分析

2016 年,我国的数字出版中,排名居前的互联网广告、移动出版、网络游戏、在线教育、网络动漫市场规模分别为2902 亿元、1399 亿元、827 亿元、251 亿元、155 亿元。相比之下,数字图书、期刊、报纸、杂志规模较小,市场规模分别为52 亿元、17.5 亿元、9 亿元。整体来看,我国数字阅读产业仍处于起步阶段。

2016年中国数字出版市场概况(单位:亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国数字营销市场分析预测及发展趋势研究报告》

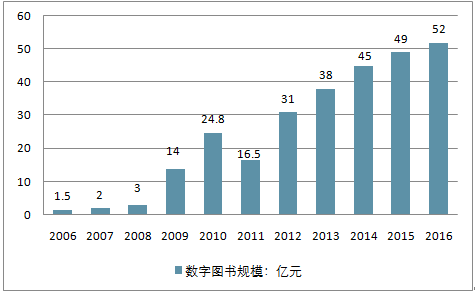

随着我国数字图书标准逐渐建立、国家对电子出版的推动以及相关技术的不断成熟,数字图书市场正在迎来高速稳定的发展, 2012 年至2016 年CAGR 达13.8%。值得注意的是, 统计数据中包含数字图书阅读器销量,在2009-2011 年分别为10 亿元、19.8 亿元、9.5 亿元(2011 年后不再公布数据),由此可见2011 年市场规模下滑主要来自数字阅读器销量下滑。此外,若假设当前我国数字阅读硬件年收入月10-20 亿元,当前我国数字图书内容收入在30-40 亿元左右。

2006-2016年中国数字图书市场规模

资料来源:公开资料整理

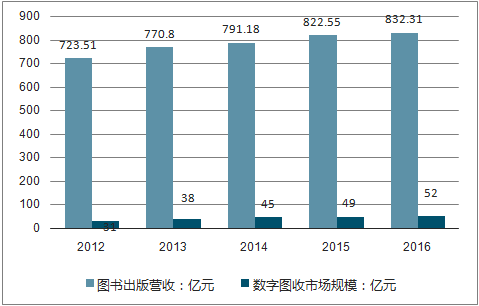

数字图书市场规模仍然较小,但增速较快。2012 年-2016 年,我国图书出版营收从723.51 亿元增至832.31 亿元,CAGR 为3.6%,相比之下,我国数字图书市场规模从31 亿元上升到52 亿元,CAGR13.8%,显著高于图书出版营收增速。且从市场体量上看,数字图书与出版图书存在较大差距,数字图书占整体图书市场渗透率仅为6.2%,较低的渗透率隐含着未来较大的成长空间。

2012-2016年中国图书出版营收与数字图书市场规模

资料来源:公开资料整理

和纸质书相比,数字图书书页是流动的,版本是流动的,介质是流动的,改进是流动的。阅读本身数字化是不可逆转的大趋势,数字图书市场增长是科技发展的必然。就目前而言,我国数字图书阅读正处于方兴未艾阶段:一方面,数字图书与传统出版图书相比,虽然增长速度显著高于传统出版图书,但市场规模仍然较小,渗透率仍然较低,但也预示着市场仍然很大发展空间;另一方面,优质内容缺失、用户付费习惯缺失、版权保护缺失、数字阅读器硬件终端阅读场景缺失等问题仍然是制约市场进入高速发展阶段的核心掣肘。随着用户阅读习惯的养成、付费意愿的提升、产业链的不断完善、相关技术的不断提高以及资本的不断投入,我国数字图书市场有望迎来爆发。

2012-2016年中国数字图书市场规模占全部图书市场比例

资料来源:公开资料整理

2016年美国、英国、日本和全球平均数字图书渗透率

资料来源:公开资料整理

二、数字图书未来发展空间预测

综合考虑我国数字图书市场当前的发展情况、未来的想象空间以及欧美等发达成熟市场的状况,假设5 年后我国数字图书市场渗透率达到15%,数字阅读硬件用户接近7000-8000 万,每年数字阅读器销量达到1000-2000 万。测算我国未来数字图书内容市场规模将达到150 亿元,硬件市场规模将达到50 亿元,整体市场规模达到200 亿元, 相对于2016 年市场有4 倍成长空间,未来5 年CAGR30%。随着数字图书内容不断提升, 巨头进入不断拓展市场成长边界,硬件市场不断打开,数字图书市场将进入高速发展阶段。

数字图书市场内容&硬件市场规模预测

- | 2016 年值 | 数据来源 | 预计2021 年规模 | 基于假设 |

图书市场(亿元) | 832 | 开卷数据700 亿码洋,考虑图书销售折扣估算得来 | 1000 | 2016 年数据以及,基于4% 年增长假设 |

数字图书渗透率 | 约5% | 基于新闻出版研究院以及相关产业数据估计 | 15% | 综合考虑美国、英国等国家数字图书渗透率 |

数字图书市场潜在规模空间(亿元) | 约30-40 | 图书市场规模*数字图书渗透率 | 150 | 图书市场规模*数字图书渗透率 |

数字阅读器用户数 | 约1000-2000 万 | 根据近年数字阅读器销量估算 | 约7000-8000 万 | 根据美国、英国等国家数字阅读器用户占互联网网民比例得到在30%左右,我们假设未来中国能达到10%左右 |

数字阅读器市场规模 | 约10-20 亿 | 根据新闻出版研究院数据估算 | 年销量1000-2000 万台,市场规模50 亿 | 根据市场空间测算和当前市场销量,以及行业现状估算 |

市场整体规模(内容+硬件) | 52 亿元 | 新闻出版研究院数据 | 200 亿元, CAGR30% | 内容+硬件 |

资料来源:公开资料整理

目前,我国主流数字阅读平台可以分为三类:第一类是电商平台驱动型,如亚马逊的Kindle、当当和亚马逊的阅读平台等,其优势在于随着线上图书销售强势增长,其与内容提供商图书出版公司建立了紧密合作关系,从而为用户提供相关内容;第二类是互联网平台驱动型,如掌阅、QQ阅读等,其中第三方阅读平台如掌阅主要依靠自身在数字阅读领域数年积累的口碑,而QQ阅读、书旗小说则靠腾讯和阿里等互联网巨头巨大的用户流量支撑;第三类是运营商&硬件驱动型,如移动的咪咕阅读、苹果的iBook,其核心优势在于阅读市场先入优势以及底层预装应用掌控能力。

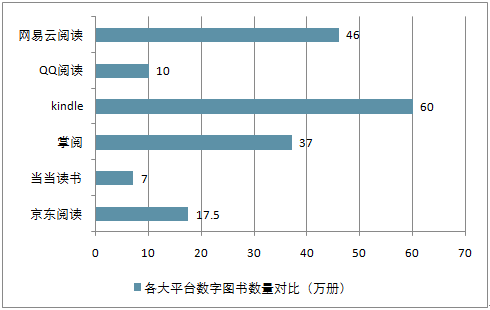

从内容丰富度来看,Kindle 图书数量全平台保持领先,网易云阅读、掌阅等紧随其后。从2017 年10 月各大图书平台数字图书数量对比来看,Kindle 因其丰富的国内外出版文学作品,领先于其他阅读平台。掌阅、亚马逊中国(kindle)和网易云阅读处于第二梯队,而京东图书和当当读书这样的传统电商平台,从绝对数量情况来看,数字图书种类相对较少。

各大平台数字图书数量对比(万册)

资料来源:公开资料整理

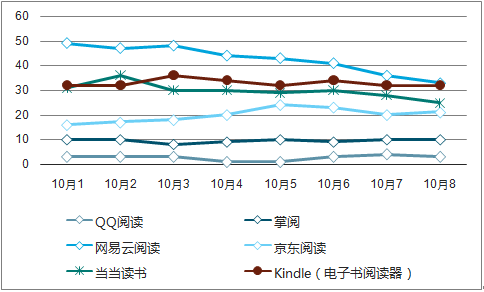

从下载榜单来看,移动端互联网平台驱动阅读平台领先。以iPhone端为例,在中国区图书类APP 排名中,QQ 阅读和掌阅均排名前10 名, 领先于其他平台。而京东阅读和当当读书等电商平台驱动的阅读平台,目前来看还与市场领先者有较大距离。而Kindle 主要通过电子阅读器而非移动端APP 读书,市场排名在上述APP 中排名最后。

46:各大阅读平台iPhone 端流量趋势(2017 年10 月1 日-10 月11 日)

资料来源:公开资料整理

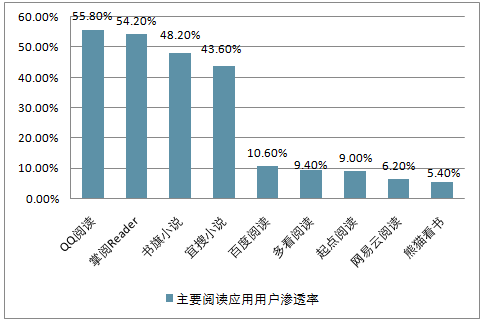

2016 年,我国主流数字阅读平台的渗透率来看,QQ阅读和掌阅iReader 均拥有超过50%渗透率, 此外,阿里旗下书旗小说和第三方平台宜搜小说渗透率均超过40%,而百度阅读、多看阅读、网易云阅读等应用渗透率均显著低于排名前4 的平台。

2016年中国主要阅读应用用户渗透率

资料来源:公开资料整理

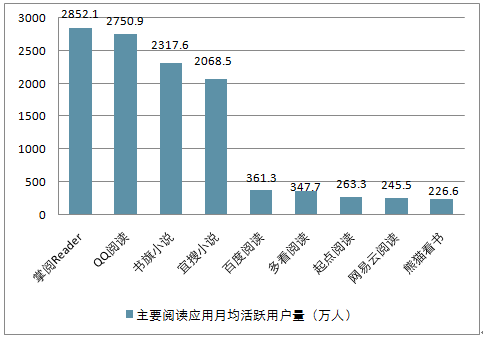

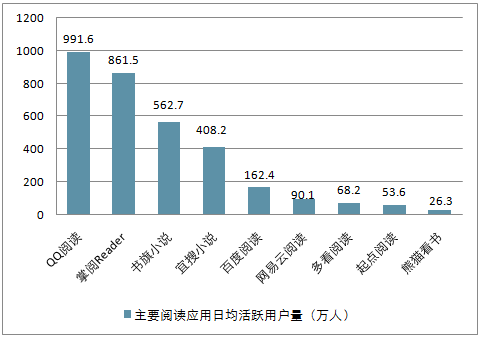

从app 活跃用户量来看,2016 年,掌阅iReader、QQ 阅读、书旗小说和宜搜小说均有超过2000 万的月度平均活跃用户量,其中掌阅和QQ 阅读排名第一和第二;在表现用户粘性的日均活跃用户量方面,QQ 阅读和掌阅iReader 显著高于其他阅读应用,也侧面验证了QQ 阅读和掌阅较高的用户粘性。

2016年中国主要阅读应用月均活跃用户量(万人)

资料来源:公开资料整理

2016年中国主要阅读应用日均活跃用户量(万人)

资料来源:公开资料整理

从互联网细分发展趋势来看,行业第一或前二垄断市场几乎是行业走向成熟发展的必经过程。我国数字阅读市场最终也将形成类似的行业格局。当前我国数字阅读平台表现出多强争霸的态势,目前未来市场龙头仍在酝酿,这也侧面印证了市场发展尚未成熟的结论。综合考虑,未来数字阅读平台赢家必然是提供最佳用户阅读体验的平台,而其中内容丰富度,用户使用体验,阅读硬件布局等方面都至关重要,基于互联网驱动的平台凭借用户体验优势胜出。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国雪崩光电二极管行业工作原理、市场现状及发展趋势分析:从通信基石到感知核心,多场景需求驱动产业迈入高速增长新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国热电偶行业工作原理、产业链、市场规模及企业产品分析:热电偶市场规模稳步扩张,国产替代亟待突破[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国数智化冷链农产品销售行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:CR10市场占有率仅为14%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国PVD镀膜材料行业发展历程、产业链、供需情况、市场规模及未来趋势:多元应用需求推动下,PVD镀膜材料规模增至465亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年全球及中国AI营销行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:中国市场展现稳定增长潜力和发展空间,市场呈现明显的梯队分化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)