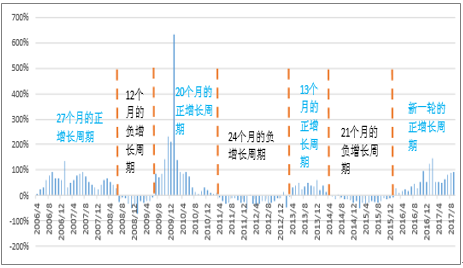

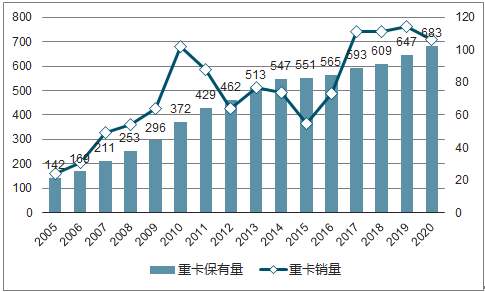

重卡行业全面复苏:经济回暖是根本,超限治理是导火索。重卡行业景气的根本原因在于国家经济的回暖带来的货物运输需求上升。而 16 年新的载重标准成为了重卡需求快速增长的催化剂。2016 年 7 月新的强制性国家标准《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》批准发布,对车辆的最大载荷做了详细的说明和规定,比如6轴列车的限重49吨,相比之前 55 吨减少了 16%; 4轴重卡限重 31 吨,相比之前40吨减少了 22.5%。总的来看,单车运力普遍下降 10%至23%,导致全行业运力不足,对重卡数量需求上升,进一步提高了重卡景气度。

2016年初重卡开启新一轮正增长周期

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国重卡行业深度评估与发展战略预测报告》

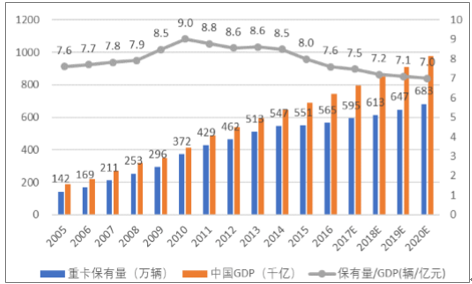

相比于重卡销量,重卡保有量与 GDP总量关系更为紧密,假设中国 GDP 在未来四年以 7%的速度稳定增长,并依照重卡保有量与 GDP总量关系预测未来几年重卡的销量。假设了两种算法,一种算法没有考虑物流车和工程车的分类,另一种算法考虑了物流车和工程车的分类。算法一:不考虑物流车和工程车的分类重卡保有量与 GDP的比值在 2010 年达到最高点 9.0,之后出现下降的趋势,到 2016 比值降至 7.6,由于超载超限的发生使得市场对重卡保有量的需求上升,该比值在 17 年下滑放缓,17 年比值为 7.5。重卡保有量与 GDP 的比值在未来三年分别为 7.2、7.1、7,据此预测未来四年重卡的销量分别为 113、113、110、106 万辆。

保有量/GDP比值缓慢下降

数据来源:公开资料整理

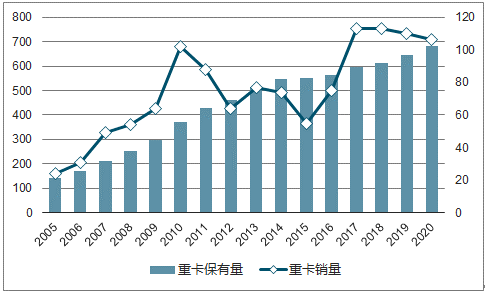

算法一下的重卡预计保有量和销量

数据来源:公开资料整理

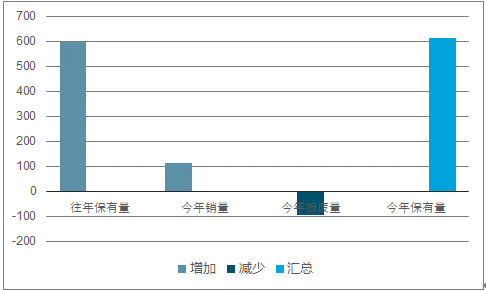

2017年重卡行业年保有量变化

数据来源:公开资料整理

2018年重卡行业年保有量变化

数据来源:公开资料整理

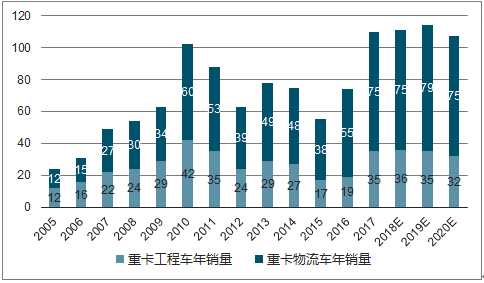

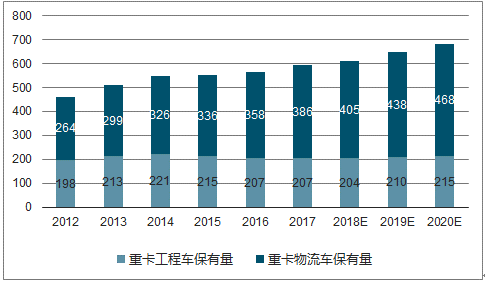

算法二:分类考虑物流车和工程车统计了 2005 年至 2016 年两类重卡的销量和保有量,发现物流类重卡保有量稳步增长,从 2012 年的264万辆增长到 2016年的 358万辆,工程类重卡则维持 210 万辆左右的年保有量。

重卡物流车与工程车销量

数据来源:公开资料整理

重卡物流车与工程车保有量

数据来源:公开资料整理

1、物流类重卡:

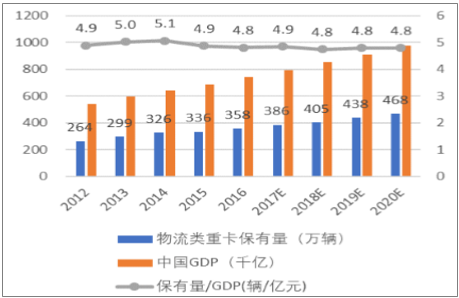

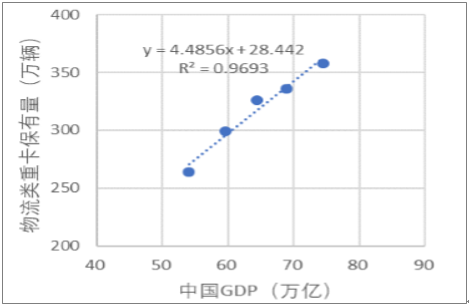

物流类重卡和 GDP走势相关性很强,在 12-16 年间,物流类重卡保有量/GDP(辆 /亿元)的比值都稳定在[4.8,5.1]区间内,两组数据的线性拟合,可以发现 R^2=0.97,相关性极强。但 14-16 年间,该比值有微弱的下降趋势。以 2016 年的比值 4.8 为基础,在将未来两年的比值分别下调 0.2、0.4 后,又将这两年的重卡年保有量分别上调 20、30万辆至 386、405 万辆,上调主要是因为超限治理导致 17、18 年重卡刚性需求放量。经过调整,未来四年物流类重卡的年保有量与 GDP 的比值分别 为 4.9、4.8、4.8、4.8,而与之对应的物流类重卡年销量则分别为 75、75、79、75 万辆。

物流类重卡保有量与 GDP 相关性强

数据来源:公开资料整理

重卡物流车与工程车保有量拟合曲线

数据来源:公开资料整理

2、工程类重卡:

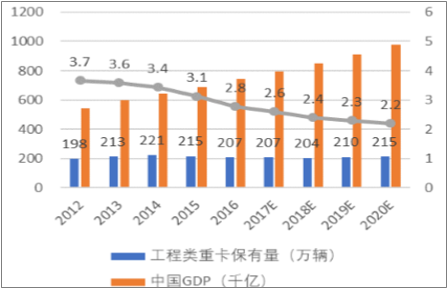

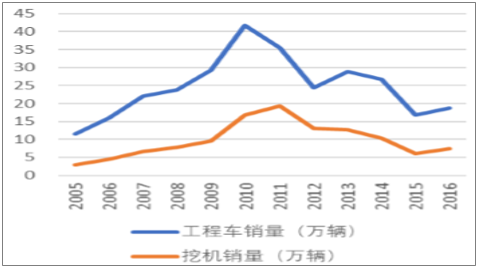

相比之下,工程类重卡的保有量与 GDP 走势相关性不明显。在 12-16 年间,GDP不断上升,但工程类重卡的保有量基本保持不变,此外,通过对工程类重卡的年销量与挖机的年销量拟合,R^2=0.82,表明二者具有高度的相关性。预计未来几年工程类重卡保有量将稳定在 200 万辆以上的水平,工程类重卡保有量与 GDP 的比值不断下降,可以测算出 17-20 年工程车的销量分别为 35、36、35 和 32万辆。

工程类重卡与 GDP 相关性不强

数据来源:公开资料整理

工程类重卡跟挖机销量走势趋同

数据来源:公开资料整理

将工程车和物流车的预测结果加总之后,预计 17-20 年重卡销量分别为 111、111、114 和 106 万辆,能够一直保持高位,明年销量并不会出现大规模的下降。

算法二下的重卡预计保有量和销量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告

《2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告》共五章,包含中国自动驾驶重卡OEM领先企业分析,中国自动驾驶重卡方案商发展及运营模式分析,中国自动驾驶重卡行业发展前景与趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。