1、受益行业整合及需求回暖,2017年集装箱运价逐步回升

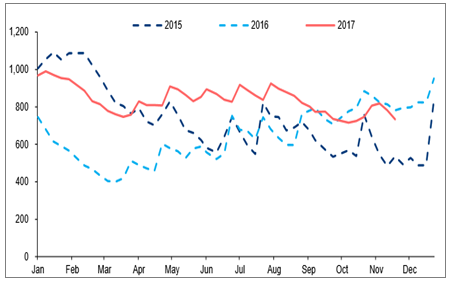

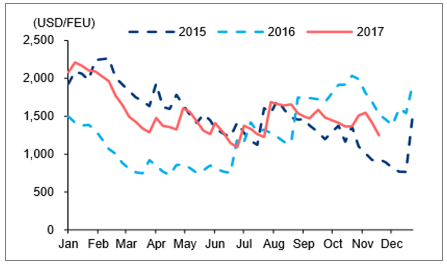

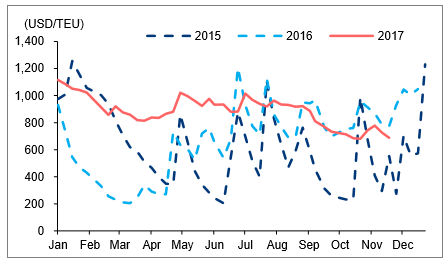

基于新航运联盟的建立、向好的全球集运需求以及集运公司对运力部署采用更谨慎的态度, 今年以来,集运板块摆脱了过去六年的持续低迷,运价回升助力行业今年前三季度实现扭 亏为盈。2017 年1月1日-11 月17日,SCFI平均指数同比上涨34%:其中,美西线平均即期运价同比上涨24%至 1,523USD/FEU;欧线平均即期运价同比上涨 36%至890USD/TEU。

上海出口集装箱运价指数(SCFI)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国集装箱市场评估及未来发展趋势研究报告》

上海-美西线即期运费

数据来源:公开资料整理

上海-欧线即期运费

数据来源:公开资料整理

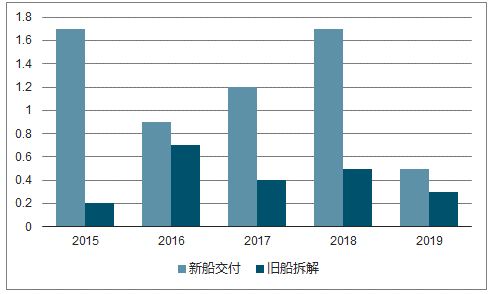

2、行业供过于求延续至 2018,对运价上涨谨慎乐观态度

供给方面,预计2017年,全球集装箱运力增速为4.0%。2018年,预测全球新交付运力120 万TEU,行业运力增长将进一步提升至5.8%。在新船交付订单中,18,000TEU大船型占比 47%,14,000-17,999TEU船型占比16%。认为集运行业的船舶大型化将成为趋势,集运公司将依靠投放大型船舶达到规模效应,提升盈利能力。

集装箱运输:供给/需求增速

资料来源:公开资料整理

新船交付vs旧船拆解

资料来源:公开资料整理

集装箱新船订单-各规模船型占比

数据来源:公开资料整理

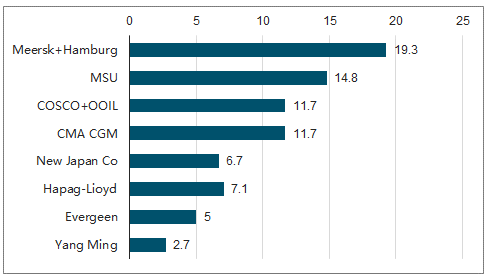

截止2017年10月,马士基和汉堡南美合并后的运力规模达到全球第一,占全球运力的 19.3%、地中海航运居二,占比 14.8%、中远海控和东方海外合并后跻身全球第三,占比 11.7%。在拥有大型船舶数量方面,马士基和地中海航运分别拥有31艘超大型船舶数量,中远海控与东方海外合并规模居于第二,拥有28艘超大型集装箱船舶。

全球八大集装箱公司市场份额

资料来源:公开资料整理

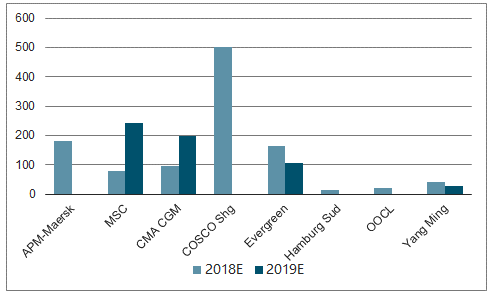

在新船交付方面,根据数据,截止2017年10月,中远海控手持新船订单量全球第一,约 52.2万TEU新增运力;地中海航运位居第二,约 32.3万TEU新增运力;达飞轮船位居第三,约29.5万TEU新增运力。预测 2018 年全球集装箱运力增长将进一步上升至 5.8%,高于 2017 年的运力增速 4.0%, 因此 2018 年的运费增长幅度将承受一定压力。然而,基于行业过去的六年持续低迷和亏损,认为行业已摆脱了过去的恶意价格竞争模式,改善行业和公司的盈利能力将成为主流趋势。虽然新增运力依旧给行业带来压力,但是预测 2018-19年,平均运费和公司盈利情况依旧保持持续改善的态势。

全球八大集装箱公司:新船交付安排

资料来源:公开资料整理

全球集运需求稳步向好,利好运价回升

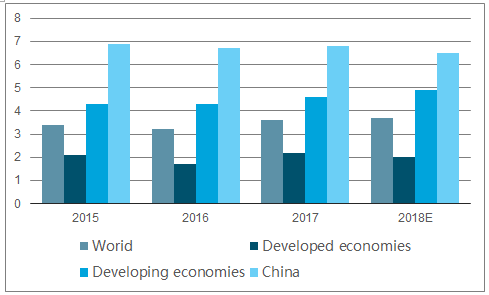

从需求端看,据统计,2016 年全球GDP增长为3.2%;2017年预测全球经济回暖,增速上升至 3.6%。2018年,预测全球经济GDP增速达3.7%,其中中国GDP增速为 6.5%、发达经济体GDP增速为 2.0%、新兴经济体GDP增速为 4.9%。受益全球经济增速向好,集装箱需求也将逐步回升。预测集运行业 2017 年需求增速为 6.1%,其需求高增长除受益全球经济回暖外,也受2016年为需求低谷,基数较低影响。2018年行业需求增速为 4.8%。

全球GDP增速

资料来源:公开资料整理

截止2017年前三季度,全球共完成集装箱吞吐量1.2亿TEU,同比上涨5.05%;其中,亚洲至北美、亚洲至欧洲、亚洲区域内航线分别完成集装箱吞吐量1,389万TEU、1,213万TEU 和2,989万TEU,同比分别增长 8.84%、5.27%和 4.30%。四季度为集装箱传统淡季,预测需求将环比回落。2018年,认为全球集运需求将延续今年需求回暖态势,有利支撑行业的运价上涨和盈利改善。

全球集装箱吞吐量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业市场运行态势及发展战略研究报告

《2026-2032年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业市场运行态势及发展战略研究报告》共十五章,包含2026-2032年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业投资机会与风险分析,2026-2032年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业投资战略研究

公众号

公众号

小程序

小程序

微信咨询

微信咨询