1、镍简介:硫化矿与红土矿

镍是有光泽的银白色金属,镍与铁都是陨石中的常见元素,广泛存在于地壳和地核中,全球镍资源储量十分丰富,镍在地球中的含量仅次于硅、氧、铁、镁,居第5位,地核中含镍最高,是天然的镍铁合金,镍矿在地壳中的含量为 0.018%。根据数据显示,全球探明镍基础储量约7836万吨,基础储量中约 60%为红土镍矿,约 40%为硫化镍矿。

红土镍矿与硫化镍矿占比情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国镍矿行业深度分析及投资策略咨询研究报告》

2、镍上游供给:十大主要产国占据86%供给量

全球镍矿产量近年来逐步下降。从全球范围来看,过去十年2006-2016年,全球镍矿产量复合增速比较低,受2008年金融危机等外部影响,全球镍矿产量在 2007-2009 年连续下降,2010-2013年,全球需求回暖,镍矿产量逐步回升,产量由 2009年的140万吨增至 2013年的 263万吨,2013年后随着中国经济换挡与经济结构转型,并且印尼开始禁矿,产量逐步萎缩,2016年产量为225万吨,较2007年镍矿产量复合增速仅3.73%。

全球历年镍矿产量及同比增速

数据来源:公开资料整理

3、镍成本曲线:50%供给量现金成本位于目前均价以下

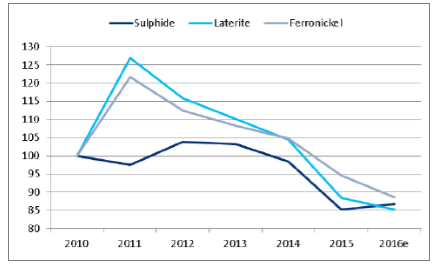

镍现金成本近年来下降明显,但逐步趋于稳定。在 2011年镍的现金成本大幅飙升之后,红土镍矿采选成本在2011年最高达到125美元/吨,此后一方面由于能源价格下跌和美元走强,另一方面镍价持续走弱导致镍生产商通过精简运作不断削减采掘成本,成本一直在下降,根据研究数据,2016年硫化镍矿、红土镍矿、镍铁现金成本均下沉到85至90美元/吨区间,2012 年至2016年成本曲线也在不断下沉,并且逐步变得平缓。

全球各类型镍矿采选成本(美元/吨)

数据来源:公开资料整理

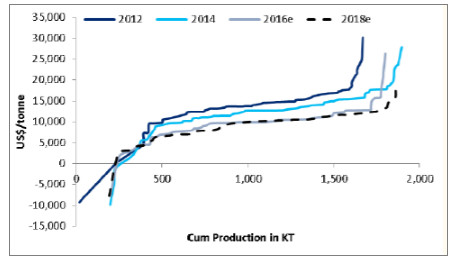

全球镍生产成本曲线(美元 / 吨)

数据来源:公开资料整理

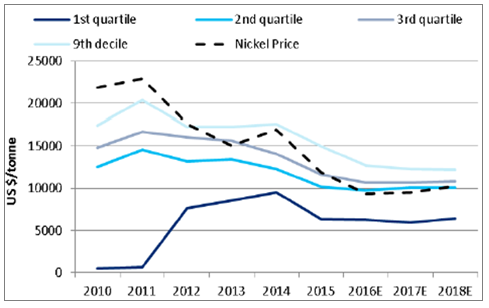

目前镍均价1万美元/吨位置,仅有约 50%供给量的现金成本位于均价之下。即使是近年来成本的不断降低,但是针对较低的镍价,很多生产商仍然位于现金成本之下,以目前 2017 年镍均价 1 万美元/吨为标准,仅有约 50%供给量的现金成本位于均价之下,全球前十大生产商(市场份额为 64%)平均电镍成本约为 9400 美元/吨,目前的均价也仅略高出全球领先生产商成本,事实上生产商经营困难的局面也造成了资本开支的下降,特别是 2013 年至2016年在一定程度上造成镍矿供给量的不断萎缩,并且几无新增原生镍供给量。

镍价区间对应盈利生产商分位比例

数据来源:公开资料整理

4、镍下游需求:不锈钢需求稳健,电池需求增速快

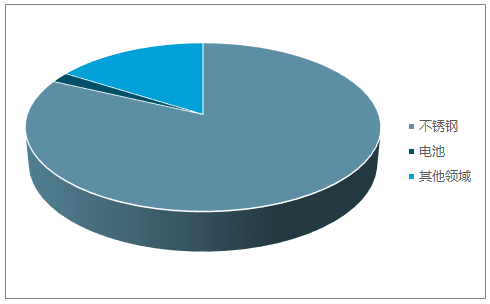

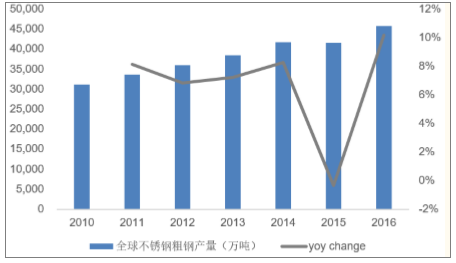

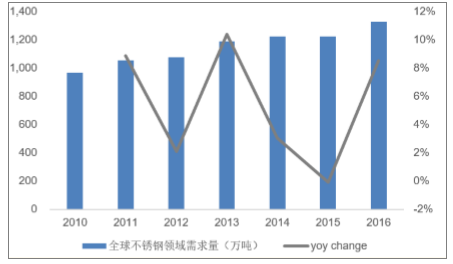

镍下游需求与不锈钢行业发展高度相关。镍具有良好的机械强度、延展性、磁性等,并且难熔、耐高温,有很高的化学稳定性,易与其他金属形成性能优异的合金,杰出的物理和化学性能让它在很多最终用途产品中必不可少,镍广泛应用于数十万种产品中,涉及消费、工业、军事、运输、航空航天、海洋和建筑多个终端应用领域。根据下游应用产品来看,镍主要用于不锈钢的生产,从全球范围来看,不锈钢占比约 68%,电池领域占约 3%,其他领域占约 29%;从国内应用来看,不锈钢领域占比达到82%,电池领域占约 2%,其他领域占16%, 所以镍下游需求与不锈钢行业高度相关,2010年至 2016 年全球不锈钢粗钢产量从 3100 多万吨增加至近 4600万吨,年均复合增长接近 7%,根据数据,不锈钢领域镍需求量自 2010 年的不到 100 万吨,上升到 2016 年的接近 140 万吨,年均复合增长率接近 6%。

全球下游需求结构

资料来源:公开资料整理

国内下游需求结构

资料来源:公开资料整理

全球不锈钢粗钢产量及增速

数据来源:公开资料整理

全球不锈钢领域需求及增速

数据来源:公开资料整理

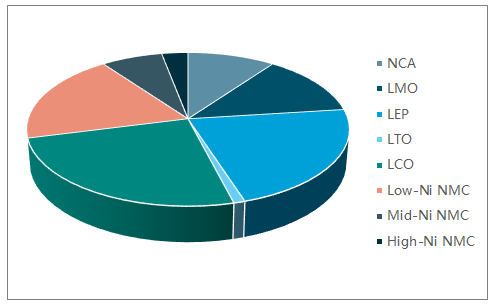

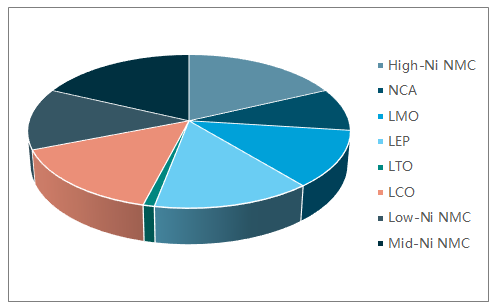

电池领域应用影响虽较为有限,但需求量将受益三元材料占比与高镍化影响而迅速提升。镍在电池领域的应用多以硫酸镍形式作为原料进行加工,终端产品包括三元电池、镍氢电池等,根据测算,从全球范围来看,国内镍氢电池对硫酸镍需求约4万吨,而国内产量占据全球镍氢产量的约 70%,因此预计海外镍氢电池约2万吨,目前三元全球约15万吨,合计电池领域应用接近 5 万金属吨,占据约 3%,从国内来看,电池应用约2万金属吨,应用占比约 2%,整体来说占比并不大。镍在电池领域应用由于三元材料占比迅速提升,并且将朝着高镍化发展,根据测算,电池领域需求增速将保持在 40%以上,此外,根据研究数据,三元电池占比 将从 2016年的 39%大幅提升至 2025 年的 58%,三元电池占比明显提升,高镍化 趋势也非常明显。

2016年全球电池结构

资料来源:公开资料整理

预计2025年全球电池结构

资料来源:公开资料整理

5、镍供需平衡分析:2017年-2018年供需缺口延续

2017年-2018年原生镍主要供给增量在于NPI,集中印尼项目,中国次之。根据研究数据,2017 年新增 NPI 供给 11.7万吨,其中中国 2016年NPI供给量为38.1万吨,2017 年为 40.6 万吨,增加 2.5万吨,印尼 2016 年 NPI 供给量为9万吨,2017年18.2万吨,增加 9.2 万吨,合计供给增量为11.7万吨,而非 NPI 供给减少7.8万吨,所以全球2017年合计原生镍增加 3.9 万吨至 203万吨;2018 年新增NPI供给9.7万吨,其中印尼增加5.8万吨至 24 万吨,中国增加3.9万吨至 44.5 万吨,合计增加 9.7万吨,此外非NPI供给增加 1.9 万吨,因此全球 2018 年合计原生镍增加 11.6 万吨至214.6万吨。事实上,几十年来,除中国外的市场几乎没有增长,中国产量和中国在印尼的项目将主导全球市场。

全球不同类型镍供给量变化(千吨)

资料来源:公开资料整理

中国、印尼镍生铁产量(千吨)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国镍矿行业市场调查研究及未来趋势预测报告

《2026-2032年中国镍矿行业市场调查研究及未来趋势预测报告》共十章,包含中国镍矿行业重点企业经营分析,2026-2032年中国镍矿行业投资前景及策略,镍矿企业海外投资并购前景及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询