一、消费电子领域以LED衬底为主,蓝宝石材料需求量巨大

目前蓝宝石材料在消费电子领域应用主要是以LED衬底为主。LED 衬底主要用于生长LED 材料,LED材料生产需要在衬底上制作 GaN基的外延片,常用的衬底主要有蓝宝石、碳化 硅(SiC)和硅衬底(Si),其中以蓝宝石为主。由于的 80%的蓝宝石材料都应用于 LED衬底,LED行业发展对于蓝宝石材料需求十分重要。

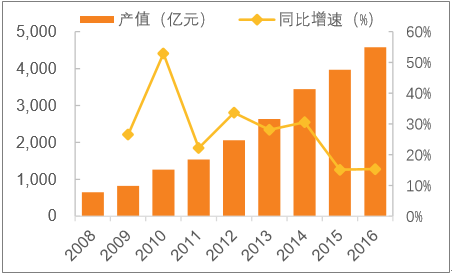

我国LED产值近年来快速上升,由 2008 年的不足 700 亿元增长到了 2016 年的 4500 亿 元左右,CAGR 达 25.2%。今年以来 LED 市场全面回暖,小间距屏增速更是超过 50%,预 计未来随着 LED在汽车车灯等领域的渗透率不断提升,产值有望继续高速增长。伴随着 LED 产值快速增长的是国内产商的集中度大幅提升。据数据显示,2015 年全国约有 4000 家 LED 企业(包括上游芯片及中游下游照明应用)消失,行业集中度大幅提高。目前国内规模靠前的几家 LED 厂家包括三安、华灿、晶电等厂商,其中三安以 30% 左右份额领跑行业。

手机盖板是蓝宝石材料未来需求最大变量。作为智能手机行业标杆,苹果手机的创新运用 总能引领智能手机风潮。从 2014 年开始,蓝宝石成为手机 Home 键和摄像头盖板的标配, 大幅增加了蓝宝石材料在智能手机上的运用。但目前 iphone X 已经取消了 home 键,在一 定程度上降低了蓝宝石材料的需求,未来蓝宝石在手机上的应用最大的变量来自于手机盖板。苹果采用蓝宝石屏幕的计划早在 2014 年之前就开始了,据报道,苹果公司在 Mesa Arizona 的生产基地安装了 1700-2500 台蓝宝石生长炉。但由于蓝宝石生长 速度慢、成本较高、韧性不足等方面缺陷,苹果至今依然选择使用康宁大猩猩玻璃作为其手机盖板。目前手机盖板需求只占到整个蓝宝石材料领域的 1%,未来苹果手机是否重新选择蓝宝石作为屏幕盖板仍然是个未知数,一旦蓝宝石重新回归,其对整个蓝宝石材料行业都会产生巨大拉动力。

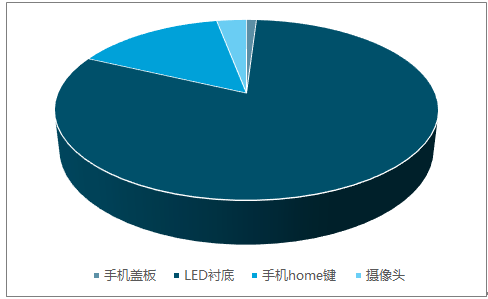

蓝宝石材料在消费电子领域应用

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国蓝宝石材料市场分析及发展趋势研究报告》

我国LED产值(亿元)

数据来源:公开资料整理

受益于LED行业和消费电子行业巨大需求,蓝宝石材料需求量有望快速增加。由于蓝宝石 的介电常数是大猩猩玻璃的 1.3倍,使得触摸屏的敏感度更高,且硬度大可以抵挡刀划等 各种磨损,持续保证触摸屏的敏感度和反应速度;可以做到更薄,进一步减少机身厚度; 折射率更高,提升视觉体验。预测 2016-2021 年,智能手机蓝宝石盖板的市场规模将由 2.3 亿美元增长至 139.8 亿美元,年均复合增速为 128.2%;智能手表用蓝宝石盖板的市场规模可由 2.4 亿美元增长至 6.2 亿美元,年均复合增速为 21.3%。

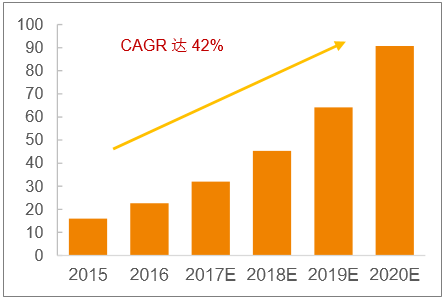

据预计,2016 年-2020 年全球蓝宝石材料行业的平均增速有望达到 42%,市场规模有望从 2016 年的 22.6 亿美元上升到 2020 年的 90.76 亿美元;2016 年-2020 年市场平均增速有望达到 30%,市场规模从 28.1 亿元增加到 81亿元。

全球蓝宝石材料市场规模(亿美元)

数据来源:公开资料整理

我国蓝宝石材料市场规模(亿元)

数据来源:公开资料整理

三、蓝宝石材料生产过程复杂

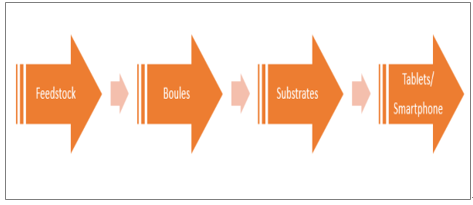

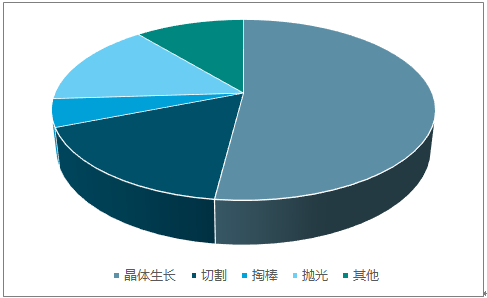

蓝宝石材料生产主要分为三个步骤得到最终蓝宝石材料。

蓝宝石生长过程主要起始于籽晶、氧化铝和一种非晶体蓝宝石胚料,将其在特定的升温曲 线下加热,之后再用精细控制的降温曲线进行冷却(这个过程可能长达两个星期)。在这 个过程中一个饼干大小的籽晶将会逐步长大成为一个单晶蓝宝石晶锭,在这个过程中会产生气泡、裂纹等缺陷,每种问题都会影响蓝宝石晶体的质量以及光学性质。在这个过程中,晶锭的尺寸对于下一步加工非常关键,例如手机玻璃盖板(4*6 英寸)需要更大的晶锭来生产矩形截面,控制晶锭的气泡、杂质等缺陷是核心技术。

第二个环节是将切割下来的晶锭圆柱体或矩形厚板再加工成为具有合适尺寸的薄片。一种 技术是利用线锯或者磨料切割锯来进行加工;另一种技术是从表面下特定深度产生一个损 伤层,然后进行加热从其表面剥离一个薄层。

第三个环节主要是对薄层进行抛光。这个步骤主要取决于蓝宝石部件的最终用途及制造商。 由于蓝宝石材料极难进行抛光,很多公司都研发出了加工蓝宝石的专用抛光工艺。由于表 面划痕和边缘缺损都会明显影响成品强度,所以没有表面损伤是非常重要的工艺要求。

蓝宝石材料的生产过程

数据来源:公开资料整理

对应蓝宝石的加工流程,蓝宝石行业大致可以分为三个行业。上游行业是一系列生产蓝宝 石胚料的企业,其中住友化学株式会社、Sasol等为生产高纯度氧化铝的生产企业。中游行业主要是一些晶体生长设备供应商、长晶加工商和切割加工企业。其中,晶盛机电由于既是长晶设备供应商,又是长晶生产生产商,自产长晶生产设备可以明显降低其设备购置成本。下游企业包括LED衬底材料、集成电路衬底材料和消费电子生产商。

蓝宝石产业链简介

数据来源:公开资料整理

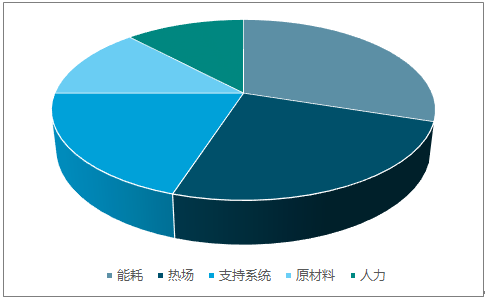

从蓝宝石晶体生产的成本构成来看,占比最大的是能耗 30%,其次是热场 25%,支持系统20%,原材料 13%和人力 12%。由于长晶过程中用电量极大,能耗成本占比巨大。

蓝宝石材料加工过程的利润构成

数据来源:公开资料整理

蓝宝石晶体生产的成本构成

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)