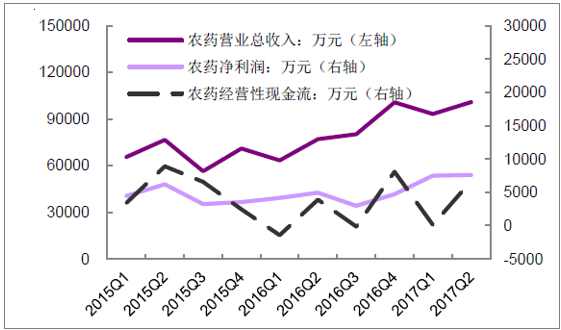

2014 年后农药行业经营状况逐渐下行, 一方面市场调节下部分落后产能自发淘汰;另一方面环保督察高压化、常态化下重污染的农药行业去产能加速。而终端下游需求相对比较刚性,农产品价格触底后开始企稳回升,而国外农化巨头去库存周期结束后开启补库存带动需求回暖,以草甘膦为例,原料甘氨酸受高压环保影响,河北和江西停产企业复产无期,开工持续下滑后价格不断上涨对草甘膦价格形成有力支撑; 而第四批中央环保督察开始后,由于浙江和四川两省份草甘膦产能占据全国总产能的 37.5%,福华、和邦等草甘膦企业均遭限产,西南地区和浙江地区装置草甘膦装置纷纷停车检修导致供给大幅收缩,9 月份传统旺季开始后草甘膦供给偏紧下价格大幅上涨。

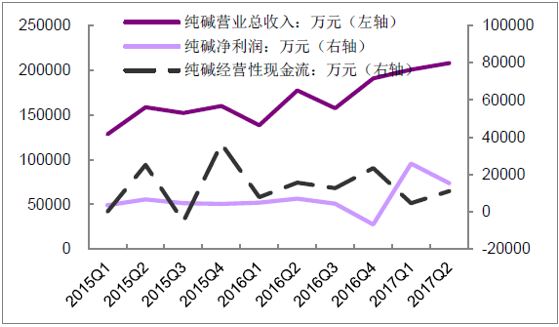

一、纯碱行业景气复苏

纯碱行业自 2016 年受益于环保趋严部分产能关停, 2014 年和 2015 年合计关停产能 271 万吨,当前纯碱实际有效产能为 2800 万吨左右,未来无新增产能,产能利用率处于9 成以上高位。下游需求主要来自平板玻璃、日用玻璃、氧化铝、洗涤剂等。

农药行业营收和利润大幅增长

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国基础化工原料产业竞争现状及未来发展趋势报告》

在目前地产数据仍然强劲的情况下2017 下半年至 2018 上半年预计纯碱需求依旧强劲;环保趋严背景下价格创历史新高,行业营收和利润改善明显。

纯碱行业营收和利润大幅增长

资料来源:公开资料整理

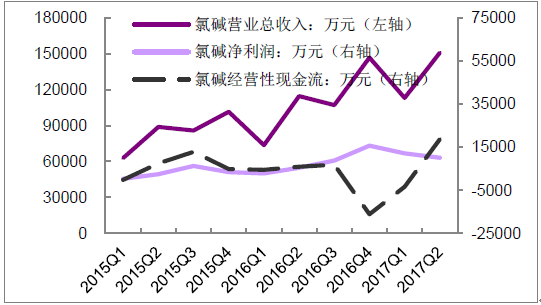

二、氯碱行业现状

氯碱行业经历了长时间亏损后2015 年产能开始负增长,环保方面保持高压态势;而需求端下游氧化铝、造纸等需求稳定带来供需改善, 2016 全年均价为 715 元/吨,同比增长 19%;而2017 年截至目前价格已经上涨至1300 元/吨,烧碱价格高位维持下企业盈利大幅改善。

PVC 行业经过 2017 年 2 季度去库存之后再次回暖,成本端来看, 环保核查下电石价格的上涨对 PVC 成本形成支撑,而供给端第四批环保督察开始后新疆和山东产能受到影响后开工大降低。此外汞触媒的电石法 PVC 未来将受到严格限制,供需格局改善后价格中枢将长期上移。

氯碱行业营收和利润大幅增长

资料来源:公开资料整理

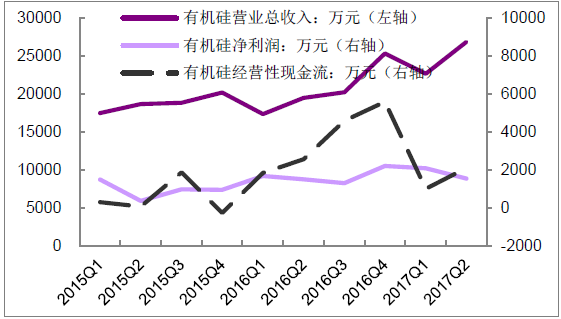

三、有机硅行业盈利现状分析

环保趋严下原料金属硅、甲醇价格上涨对成本形成支撑,而供应端16 年行业产能无增长,全年开工率在 70%以上,且环保高压下部分产能长期关停。需求端下游硅油、硅橡胶近期陆续调涨,涨价传导顺畅。有机硅 DMC 价格大幅上涨至24000 元/吨,行业盈利整体大幅提升。

有机硅行业营收和利润大幅增长

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国3-吡啶硼酸频哪醇酯行业市场竞争态势及未来趋势研判报告

《2024-2030年中国3-吡啶硼酸频哪醇酯行业市场竞争态势及未来趋势研判报告》共九章,包含中国3-吡啶硼酸频哪醇酯行业重点企业推荐,2024-2030年中国3-吡啶硼酸频哪醇酯行业发展前景和投资机会透视,中国3-吡啶硼酸频哪醇酯行业研究总结及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。