一、国内衍生品市场发展潜力巨大

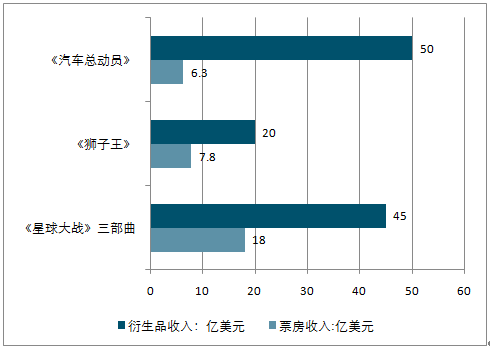

就电影衍生品而言,美国的电影衍生品收入高达电影总收入的70%,远超电影票房2 倍多。美国电影《星球大战》三部曲全部票房收入为18 亿美元,衍生品收入超45 亿美元。迪士尼动画电影《狮子王》前期投资仅4500 万美元,收获票房7.8 亿美元,衍生品收入更高达20亿美元。电影《冰雪奇缘》,仅剧中角色的同款裙子就在美国售出300 万条,为迪士尼带来超过4.5 亿美元收入。

对比美国,国内衍生品市场尚处起步阶段,市场空间巨大。中国2016 年票房高达457 亿元,同比增长3.73%,其中国产影片票房266.63亿元,全年来看中国电影在2015 年高位基础上保持了稳定增长,对比北美接近饱和的电影市场,国内市场票房总额有望在未来2-4 年内超过北美,但目前国内电影收入的90%~95%均来自票房及植入式广告,相关衍生品收入几乎空白,参照北美地区衍生品与电影票房的收入对比,国内衍生品市场发展空间巨大。

海外电影衍生收入约为票房收入的 2-5 倍

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国动漫衍生品市场运行态势及投资战略咨询报告》

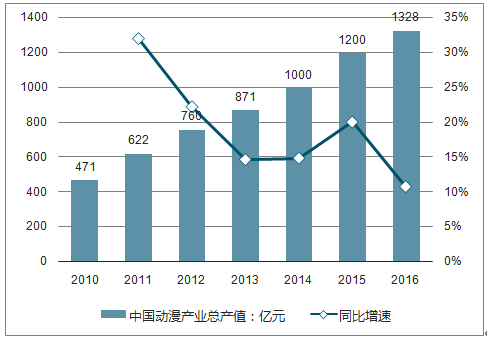

国内动漫产业发展迅速,2011 年国内动漫业产值为621.72 亿元,至2014 年产值已突破1000 亿元,2016 年国内动漫业产值达到了1328 亿元。

而动漫衍生品市场是动漫产业的支柱,为动漫产业最为主要的盈利环节,2015 年动漫衍生品的收入规模达到了390 亿,占比约32.5%,与动漫发达国家的70%-80%相比仍存在巨大市场培育空间,中国动漫衍生品收入正以每年20%的速度增长。

2010-2016 年中国动漫产业总产值

资料来源:公开资料整理

2009-2015 年中国动漫衍生品市场规模

资料来源:公开资料整理

二、二胎红利叠加消费升级,内需增长扩大市场容量

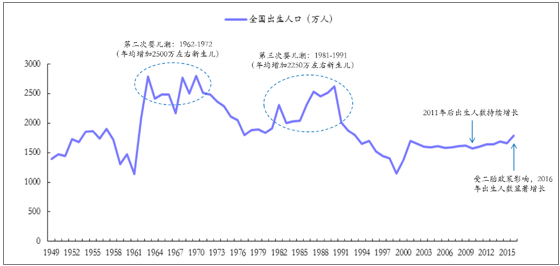

2011 年后出生人口数量稳步增长。建国以来我国共出现三次生育高峰,即婴儿潮。其中第一次婴儿潮出现于建国之初,产生于社会经济发展重归稳定后的生育需求自然增加。第二次婴儿潮出现于1962 年至1972 年,为三年自然灾害后的补偿性生育高峰。在此期间全国每年平均出生人口达2500 万左右。第三次婴儿潮出现于1981 年-1991 年,学界称其为“回声婴儿潮”,即出生于第二次婴儿潮期间的人群进入育龄所带来的出生率增长。在此期间年平均出生人数2250 万左右,峰值为1990 年的2621 万人。

1949 年以来全国出生人口变化

资料来源:公开资料整理

进入21 世纪,全国每年出生人口数基本稳定在每年1600 万人左右。但自2011 年以来,出生人口数量开始稳步回升。2010 年至2014 年,全国出生人口数由1574 万人逐年递增至1687 万人。

二胎政策释放生育需求,出生人口增加势头已现。

尽管近年出生人口数量有所回升,但增幅

与预期相比仍有较大差距,尤其是预期中的第二次“回声婴儿潮”,即八十年代首次回声婴儿潮群体带来的生育高峰未如期出现。为释放生育需求,推动人口增速回升,2013 年12 月,第十二届全国人大常委会第六次会通过了《关于调整完善生育政策的决议》,决定实施“单独二胎”政策;2015 年10 月,中共十八届五中全会公报中进一步提出全面实施一对夫妇可生育两个孩子政策,即“全面二胎”。全面二胎于2016 年在全国陆续落地,标志着自1978 年起施行了三十余年的独生子女政策完全终止。

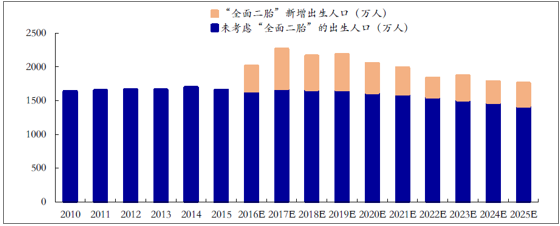

全面二胎政策的实施对生育需求的刺激效果迅速体现。2016 年中国出生人口超过1786 万,比“十二五”期间(2011-2015)年均出生人口1644 万增加142万(增幅8.9%),比2000-2010 年均出生人口1592 万增加194 万(增幅12.2%)。生育水平提高到1.7 以上,二孩及以上占比超过了45%(往年在35%左右),二胎政策对生育的刺激效果已明显体现。

今后五年因二胎政策带来的每年新增新生儿数量在200-400 万左右,叠加近年来出生人口已呈现出的自然增长,将推动第四次婴儿潮出现。新生儿数量的增长将为衍生品市场提供重要的增量来源。

“全面二胎”将显著增加出生人口数量

资料来源:公开资料整理

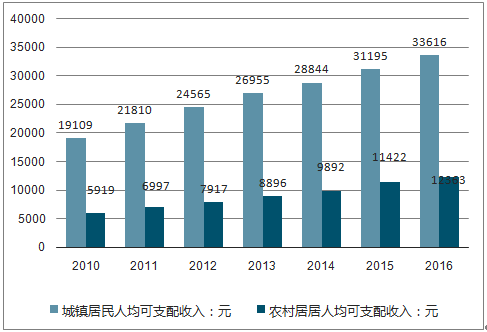

收入增长、消费升级带动国内玩具衍生品支出增加,国内玩具消费增长前景良好。

一方面, 2010 年至2016 年,我国城镇居民人口可支配收入由1.91 万元增长至3.36万元,CAGR 为9.9%;农村居民人均可支配收入由0.59 万元增长至1.24 万元,CAGR 为13.1%。国内收入水平的不断提高为国内玩具衍生品消费市场的持续增长提供了基础条件。

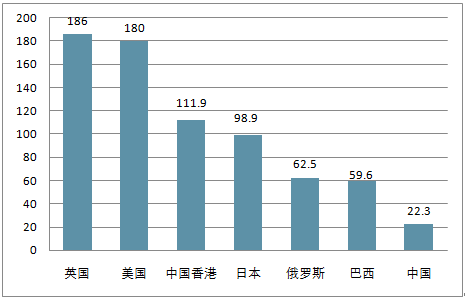

另一方面,从家庭平均玩具支出的情况来看,我国家庭平均玩具消费与世界玩具成熟市场仍存在较大差距,2015 年,我国家庭平均玩具支出为22.3 美元,而市场发展成熟的美国、日本等国家的家庭平均玩具支出分别为180 美元、98.9 美元。考虑到目前我国家庭平均玩具消费仍处于较低水平,随着家庭收入的增长、消费水平的提升,我国玩具衍生品消费具备庞大的增长空间。

2010-2016 年中国城镇及农村人均可支配收入

资料来源:公开资料整理

2015 年各国 家庭平均玩具支出情况

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国一体化微型传动与驱动系统行业进入壁垒、发展历程、产业链图谱、市场规模、竞争格局及发展趋势分析:CR5市场占有率仅9.0%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国椭偏仪行业工作原理、市场规模、企业产品及行业趋势分析:精密制造的“纳米之眼,椭偏仪从“进口替代”迈向“创新引领”[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国公路养护行业发展现状、竞争格局及发展趋势分析:从“重建轻养”转向“建养并重”,智慧、绿色、预防引领变革[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国线上中医药综合服务行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:CR5市场占有率为10.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)