一、白酒消费趋势

消费力增强拉升产品结构,均价不断提升受益于人均收入水平的增长,中国高收入人群比重提升,中产阶层稳步壮大,由此形成的高端白酒消费基础稳固。自2014 年中国人均GDP 步入世界银行定义的中高收入国家之列后,中国人均收入持续提高,至2016 年城镇居民人均年可支配收入已达33616 元,同增8%。人均可支配收入的提升带动高净值人群的扩大,招行数据显示当前超过1000 万元的高净值人群已达到187 万人。

2016 年7 月《经济学人》杂志亦指出:中国家庭年收入8 万到30 万元之间的中产阶层有2.25 亿人,占比18%;到2020 年,使中等收入劳动者总数增加到2.7 亿,加上其赡养人口近4 亿,占人口总数28%以上,上层中产及富裕家庭将较2015 年翻番,达到1 亿户规模。增速迅猛的高净值人群和日益壮大的中产将成为高端白酒消费的主力军,高端白酒消费潜力可观。

中国高净值人群数量提升

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国个性化消费市场专项调研及行业前景预测报告》

由于在社交中具有身份、社会地位认证的功能,高端白酒具有凡伯伦商品属性,消费者之间礼尚往来的行为将进一步释放高端白酒消费空间并推高产品价值。另外,由于国人对白酒还有收藏的偏好,认为保存时间越长、口感品质越佳,这种收藏行为也为白酒赋予了增值价值,突显高端白酒投资属性,刺激了白酒高端化趋势发展。次高端凸显性价比,产品结构整体上移。高端白酒批发价上挺为次高端白酒消费发展蓄力,突显才高端性价比。次高端白酒品牌如沱牌、汾酒、水井有望借助自身品牌优势,实现持续获益:沱牌舍得酒业传递哲学价值,“智慧人生,品味舍得”的宣传语广为流传,深入人心,认知度高,公司民营改制后,次高端核心单品品味舍得定位明确,增速超过60%;汾酒底蕴深,公司对青花品牌的持续投入,成立青花汾酒事业部,着力提升品牌效益,产品力有望进一步得到提升。水井坊自外资控股以及管理层发生调整后,更加注重品牌打造,通过线上广告线下开展品鉴会的宣传方式持续推动品牌能力,80%以上收入来自两个次高端核心单品——臻酿8 号和井台装,推出典藏新品提升价格标杆。消费需求提升,白酒企业陆续提价。从2015 年下半年起,茅台批价上移带动白酒价格中枢上移,不同品牌白酒价格均有所提价。五粮液、老窖、洋河均有不同程度先后提价;古井贡酒、口子窖等地产名酒在去年上半年纷纷提高了部分产品的出厂价和终端价。茅台也通过非标产品带动吨价上移,预期明年年中出厂价有望提升,白酒行业整体提价趋势有望继续。

二、乳品消费趋势

高端健康品类扩容乳制品龙头企业致力于打造高端产品,满足消费升级需求。2013 年下半年开始,行业龙头伊利、蒙牛等推出安慕希、纯甄等明星单品,产品高端化比例上升。伊利高端产品占比大幅上涨,从2013 年35%增长到2016 年的58%。同期,伊利乳品市场份额也随之上升了2.2 个百分点至20%,占据乳品市场龙头地位。

近年来,伊利产品持续创新,带动整体高端产品占比达到40%,预计随着高毛利的酸奶、儿童奶、乳酸饮料以及植物蛋白饮料的陆续推出,高端产品占比有望提升至50%以上,成为行业产品升级标杆,顺应消费升级趋势。

1、三-五线城市乳品消费空间

三四五线城市酸奶购买意愿、尝试新乳品品牌的意愿几乎与一二线城市等同,三四五线城市对于乳品的消费潜力正逐步挖掘:截止2017 年前5 月,全国乳品销售额同比增长约7%,其中县乡镇的销售同比增长9%超过平均水平,此外高端化趋势逐渐向三四线城市渗透:伊利高端品牌安慕希和金典在县乡增速40%和60%超过一二线城市对应的20%和40%,农村地区喝奶习惯逐渐培育,三四线城市消费从普通白奶向高端白奶、常温酸奶发展,消费习惯接轨一二线城市,有望成为乳品新的消费核心市场。

2、健康天然的产品消费趋势

当前消费者食品健康安全属性愈发重视,有机、纯天然、非转基因、无色素添加剂等概念已成为消费者挑选产品的重要标准,尼尔森调查发现,75%的中国消费者愿意溢价购买健康属性食品。消费者对健康的诉求表现成为行业未来发展的风向标,健康化趋势明显。英敏特数据显示,绿色有机和新鲜度是近一般的消费者偏好购买的牛奶特征。有机健康的高端乳制品将日益成为消费者新宠,中国有机生牛奶供应量达到150 万吨,近5 年复合增速超50%。伊利旗下的金典牛奶属于有机食品,生产保证零污染、零添加,满足消费者健康需求,有望获持续增长

愿意溢价购买健康属性食品

资料来源:公开资料整理

消费者偏好购买牛奶特征

资料来源:公开资料整理

三、调味品消费趋势

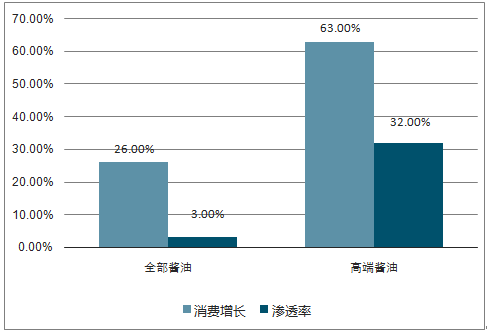

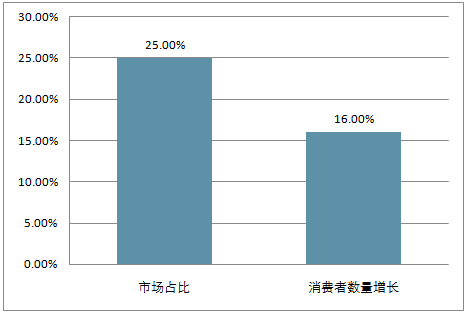

城镇居民人均可支配收入稳步增长,在2016 年已超3.3 万元,收入水平的提升带动消费档次升级的趋势不仅体现在高端白酒、高端乳品的大热,也逐渐在调味品行业有所展现。以细分行业为例,高端酱油2014 年无论从增长率63%还是渗透率32%都要远高于平均酱油产品分别对应的26%及3%,1 升大于等于16 元的高端酱油在整体酱油中已占比25%,而购买高端酱油的消费者数量也增长了16%。

高端酱油增速及渗透率更高

资料来源:公开资料整理

高端酱油占比、消费者数量提升

资料来源:公开资料整理

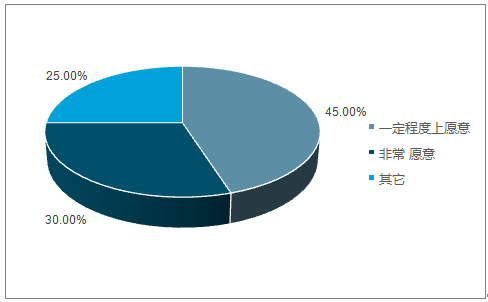

由于近年来食品安全问题层出不穷,消费者对食品安全愈发敏感,相关调研显示消费者在购买调味品时对于食品安全及健康性的关注度远远高于其他因素,也愿意支付更高溢价,相关数据显示,消费者表示愿意为调味品的安全支付更多的占比超40%,横向比较其他品类占据前列,显示安全健康的消费理念已经深入人心。

消费者购买调味品关注因素对比资

资料来源:公开资料整理

四、休闲零食消费趋势

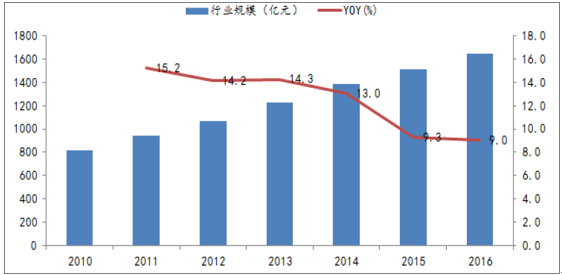

休闲零食不同于传统零食,其充饥性需求较弱,更在乎便捷性、口味口感,满足年轻消费群体随时随地食品补充的需求。2010-2015 中国休闲食品各市场份额子板块市场份额复合增长率基本都在10%以上,其中休闲卤制品景气度最高。休闲卤制品行业的市场价值从2010 年的232 亿元快速至15年的521 亿元,最近5 年休闲卤制品行业零售价值持续上涨,2014、2015 年连续两年增长比率接近20%。此外,休闲零食另一大品类坚果行业由于网购属性和健康便捷属性契合新消费升级趋势获得高速成长,以三只松鼠、百草味为代表的互联网新贵,将高端坚果带入大众视野,坚果炒货行业产值近千亿,在炒货品类中增速领先。

2010-2015 中国休闲食品子类复合增速比较

资料来源:公开资料整理

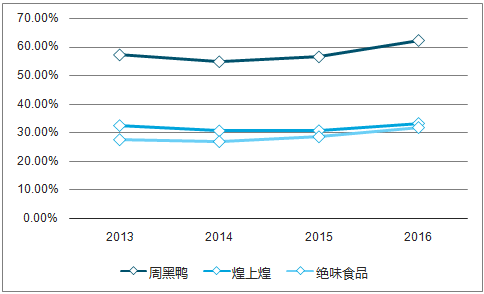

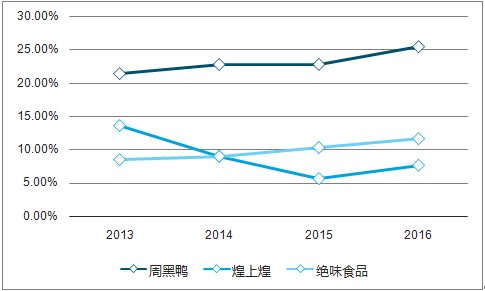

周黑鸭和绝味食品从小鸭脖做起了大生意,两家成功在于独特的风味、优质的口碑和广泛又便利的渠道,在渠道上,绝味加盟为主,门店布局均衡,覆盖全国29 个省,贴近社区,渠道下沉能力突出,未来绝味将继续发力门店渠道下沉和精细化管理上,进一步形成规模效应和品牌效益。而周黑鸭则全部为直营模式,门店集中于华中和华南地区,地址主要选择在交通枢纽及商圈等高流量地段,商圈占据终端80%以上,未来2-3 年预计交通枢纽门店将提升占比超过30%,考虑地铁机场空白预计存在4000 家门店空间,随着华东、华南、华北、西南等地产能释放有望急速拓展。

绝味门店数量为7924 家近10 倍于周黑鸭,而周黑鸭依靠高客单价和高坪效,单店营收360 万元接近6 倍于绝味。两家公司市场定位不同,因此毛利润也有所差异。预计未来零食消费的比重将进一步提升,休闲卤制品零食的市场将稳步扩大,两家龙头企业将受益于消费升级获得持续增长。

卤制品企业毛利率对比

资料来源:公开资料整理

卤制品企业净利率对比

资料来源:公开资料整理

五、功能饮料市场需求

运动功能饮料是根据运动生理耗能的特点配制,主要作用是补充能量,消除疲劳。随着时代发展,人们的健身运动兴趣与日俱增,健身被看作是中产的标签,商务人士减压的良方,在运动app 推波助澜下,健身热潮开始掀起,运动功能性饮料异军突起。到2020年,体育消费占收入比例超过1%,经常锻炼人数将超4 亿。伴随着健身风尚和我国体育产业的蓬勃发展,功能性饮料有望成为饮料中的新锐品类。

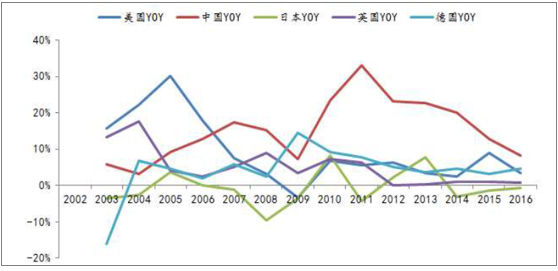

全球功能饮料市场增长强劲,自2010 年以来,中国功能饮料销量增长最快,市场规模年增长率保持在15-20%的高位。品牌来看,宝矿力水,脉动、水动力、尖叫等都是深受消费者青睐的运动型饮料,成为运动饮料中迅速军崛起的新锐品类。

功能饮料全球市场规模增速(%)

资料来源:公开资料整理

六、保健美容消费趋势

消费升级趋势下,消费者对于健康重视度提升带动了营养保健品的快速发展,尤其是现代压力趋大、作息饮食不规律往往导致营养不均衡、肥胖高血压等健康问题困扰,合理的营养保健品补充有助于防衰老抗疲劳。而且外表颜值是当下社交绕不开的重要竞争力,男性依赖运动健身、女性偏好美容养颜,无论是专业的健身蛋白粉还是常规摄入的营养补充剂,都是日常三餐外最好补充,有助于提升社交魅力和生活质量。

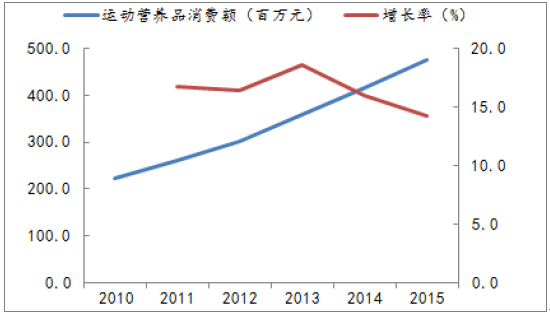

2015 年中国保健品市场规模突破1200 亿元,2020年国内营养健康品市场有望过万亿元,复合增长率达14%。数据显示,2016年中国运动营养市场规模仅不足8 亿元,而美国市场规模超过70 亿美元,国内对标国外仍有发展空间,预计中国运动营养产品至2020 年年CAGR将达15%,体重管理产品CAGR 超过10%。

美国运动营养品市场增长情况

资料来源:公开资料整理

中国运动营养品市场增长情况

资料来源:公开资料整理

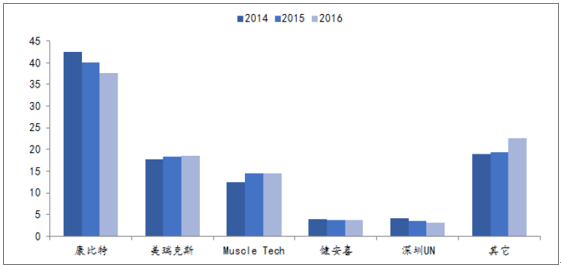

2016年收购海外品牌Kerr 入驻保健品蓝海。KERR 是北美运动营养产品及体重管理的领导品牌,旗下MuscleTech、Six Star 在美国运动营养产品市场FDMC 渠道排名第一。MuscleTech 系列产品依托其专业品质,也获得市场认可,市场份额逐年上升,由2013 年的9.8%上升到2016 年的14.5%,是运动营养蛋白粉细分品类第一梯队品牌,2016 年双十一MuscleTech 天猫销售突破1900 万,实现业绩翻番,增速超越竞争品牌,未来有望持续加快渗透发展。

2014-2016 年中国运动营养品牌市场份额比较

资料来源:公开资料整理

七、烘焙酵母消费趋势

烘焙主要源于西方国家,随着行业的不断增长、产品的普及、消费水平的提升,烘焙产品

在发展中国家也有了明显的增长,中国烘焙行业规模逐渐扩大, 近5 年CAGR 达双位数。将在2020 年成为全球第二大焙烤食品市场。烘焙食品更注重营养价值和营养平衡。膳食纤维、酵母等是烘焙食品的主要原料,有利于刺激细菌分裂、保护内脏和提高免疫力。另外,烘焙过程是创意的展现,烘焙达人将个人作品展示在朋友圈或微博中,从而又激发了烘焙社交属性,催生吃瓜群众对烘焙的关注。随着家庭烘焙理念的传递和人们对生活品质的追求,以小包装烘焙酵母等食品原料成为更多烘焙消费者的优选,市场需求增速超20%。

烘焙行业规模符合双位数增长

资料来源:公开资料整理

八、奶粉母婴、零售生鲜消费趋势

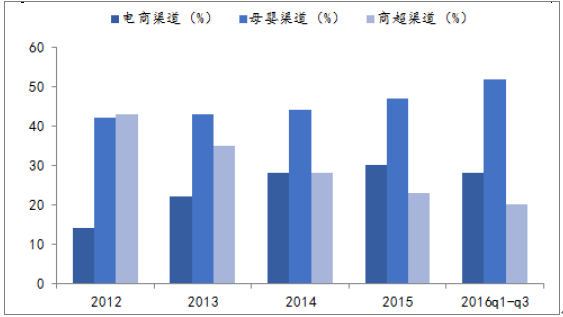

母婴、电商渠道快速提升,三四线城市将成为角力重点区域。从奶粉行业销售渠道来看,2008 年之前主要以商超渠道占据主导。随后母婴渠道高速发展,凭借更专业的服务体验、丰富的产品、高客户粘性以及较低进入壁垒获取更多的消费客群,向三四线城市快速下沉,目前我国母婴店近10 万家,奶粉销售渠道占比达52%。由于一二线城市消费者倾向于购买有一定知名度的如惠氏、美赞臣等海外品牌奶粉,因此奶粉注册制落地清除杂牌让渡市场空间的影响主要集中在三四线城市,当前三四线城市奶粉市场不成熟,拓展成本低,但市场占比高,估计2019 年,三四线城市将占全中国奶粉市场份额约四成,国内以伊利、合生元、飞鹤、贝因美等奶粉品牌计划在三四线城市布局,利用母婴店、商超等渠道下沉、精细化营销来占领空白市场。

母婴渠道替代商超渠道快速拓张

资料来源:公开资料整理

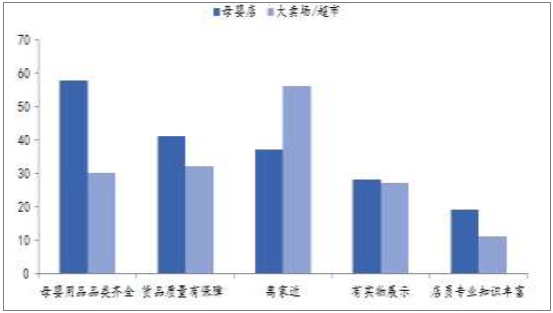

母婴店服务消费体验较商超更佳

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)