1、全球光伏行业受中、美、日拉动,有望步入持续复苏周期

光伏行业周期波动明显,复苏有望持续:过去 2005-2012 年的两轮光伏行业周期均由欧洲市场推动。德国、西班牙、意大利等国家先后推出 FIT补贴政策,刺激欧洲市场装机量快速增长。

1)2005-2008年:德国在2004年修改《可再生能源法》,明确了不同应用种类和规模的上网电价,以及上网电价的年降幅,导致德国光伏装机量大幅增长。西班牙也在2005年推出上网电价政策,极大促进了西班牙光伏市场的发展,2008年一年新增装机容量达到 2.5GW。德国、西班牙等市场的爆发带动全球光伏需求在 2005-2008年迎来一轮向上的周期。

2)2008-2009年:金融危机爆发,装机需求低迷;多晶硅价格暴跌,制造业产业链出现严重的存货减值损失,全行业陷入严重亏损;

3)2009-2010年:多晶硅价格下跌使得光伏装机成本大幅下降,德国、意大利市场在补贴下调的预期下出现短期的抢装效应,光伏制造业环节开始新一轮产能扩张;

4)2010-2012年:受到欧债危机以及组件价格大幅下滑等因素影响,德国、英国、法国、澳大利亚等安装量增长明显的国家逐步降低上网电价补贴以抑制过度投资,而受到欧债危机影响较大的国家如西班牙、希腊、捷克、瑞士、葡萄牙等国家也削减甚至终止光伏补贴资金。受到补贴削减的影响,欧洲新增装机量在 2012 年出现近10年来首次下滑22%至 17.58GW,2013 年进一步下滑 42%至 10.25GW,需求的下降以及行业制造环节整体产能的过剩导致了2011-2012年的行业底谷。

中国、日本、美国市场的推动是主导了本轮光伏行业的复苏

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国光伏产业深度调研与发展趋势分析报告》

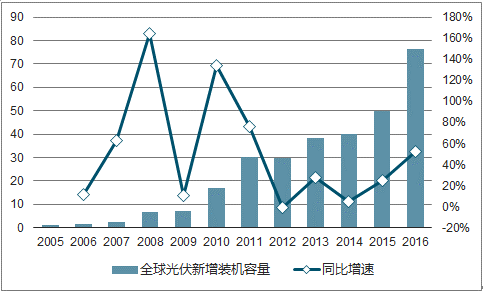

2016年全球光伏新增装机容量达76.6GW,同比增长52.9%

数据来源:公开资料整理

5)2013年至今:本轮光伏周期主要由中国、日本、美国等新兴市场推动,这三大市场在政策刺激下需求出现爆发。

2010年全球新增装机量构成中欧洲占据80%的绝对主导地位,而中国、美洲(主要是美国市场)及亚太地区(主要是日本市场)等新兴市 场仅占到 18%;而 2013 年全球新增装机量构成中,中国、美洲及亚太地区等新兴市场占据了高达 71%的份额,而欧洲新增装机量占比下滑至 28%。中、日、美新兴市场成为推动本轮光伏行业景气周期的主要动力。

2016年是全球光伏装机增长的一个里程碑:据统计数据显示,截至2016年底,全球光伏装机总量达到 306.5GW,2016 年全球光伏新增装机 76.6GW,同比大幅增长 52.9%。

中国2016年全年光伏装机 34.54GW,装机量同比增长 128.3%; 其中分布式光伏 4.24GW , 增速达200%。美国2016年全年光伏装机 14.76GW,装机量同比增长 102.6%,其中公共事业装机量起到了主要的拉动作用。

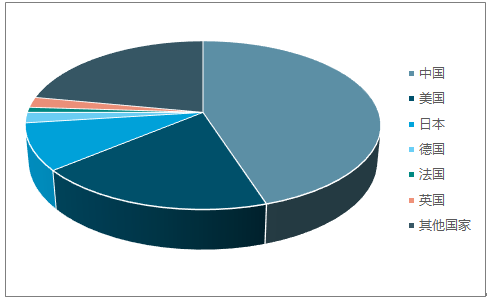

2016年全球各国光伏新增装机容量:中国占比达45%

数据来源:公开资料整理

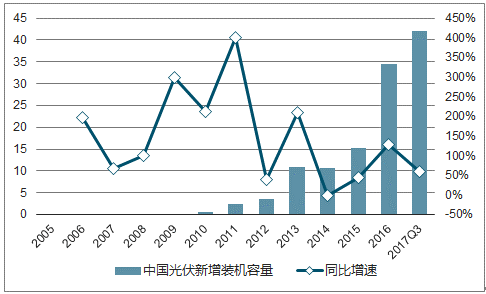

2016年中国光伏新增装机容量达36.54GW ,同比增长128.3%

数据来源:公开资料整理

2、中国光伏装机有望保持中高速增长,分布式光伏亮眼

2017 年前 3 季度中国光伏装机容量已超去年全年:2017 年上半年,光伏行业由于“630”抢装,上半年新增装机 24.4GW,同比增长 9%,其中分布式光伏 7.11GW,同比增长 2.9 倍。 三季度抢装结束后,热度不减,截至三季度末,中国光伏新增装机容量达 43GW,已超过去年全年装机容量。其中光伏电站 27.7GW,同比增加 3%; 分布式光伏 15.3GW,同比增长近 4倍。截至 9 月底,全国光伏发电装机达到 120GW,其中光伏电站 94.8GW,分布式光伏25.62GW。光伏装机量持续超预期的主要原因在于分布式光伏的爆发式增长。

2017-2020年光伏电站新增建设规模方案(单位 : 万千瓦)

省份 | 2017年 | 2018年 | 2019年 | 2020年 | 2017-2020年 | 2020年规划并网目标 |

河北 | 100 | 120 | 120 | 120 | 460 | 1200 |

山西 | 80 | 100 | 100 | 100 | 380 | 1200 |

山东 | 50 | 100 | 100 | 100 | 350 | 1000 |

内蒙古 | 100 | 100 | 100 | 100 | 400 | 1200 |

辽宁 | 50 | 40 | 30 | 30 | 150 | 250 |

吉林 | 50 | 40 | 40 | 40 | 170 | 240 |

黑龙江 | 80 | 80 | 80 | 80 | 320 | 600 |

陕西 | 80 | 80 | 80 | 80 | 320 | 700 |

青海 | 80 | 50 | 50 | 50 | 230 | 1000 |

江苏 | 120 | 100 | 100 | 100 | 420 | 1000 |

浙江 | 100 | 100 | 100 | 100 | 400 | 800 |

安徽 | 80 | 60 | 50 | 50 | 240 | 700 |

江西 | 50 | 30 | 30 | 30 | 140 | 400 |

河南 | 90 | 50 | 50 | 50 | 240 | 500 |

湖北 | 50 | 50 | 30 | 30 | 160 | 350 |

湖南 | 50 | 50 | 30 | 30 | 160 | 200 |

四川 | 50 | 50 | 30 | 30 | 160 | 250 |

贵州 | 30 | 30 | 30 | 30 | 120 | 200 |

云南 | 50 | 50 | 50 | 50 | 200 | 310 |

广东 | 50 | 80 | 80 | 80 | 290 | 600 |

广西 | 50 | 30 | 30 | 30 | 140 | 100 |

领跑技术基地 | 800 | 800 | 800 | 800 | 3200 | - |

数据来源:公开资料整理

3.光伏设备行业作为上游行业,有望充分受益

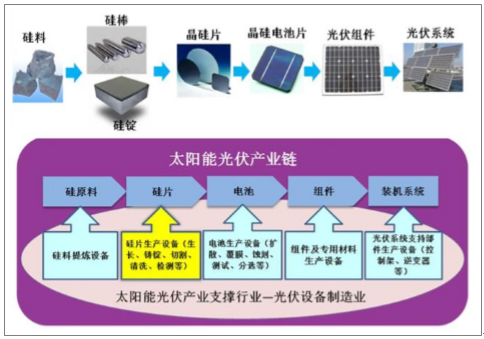

晶体硅太阳能光伏产业由高纯多晶硅原料制造、晶体硅生长和晶硅片生产、光伏电池制造、光伏组件封装以及光伏发电系统建设等多个产业环节组成。太阳能光伏设备制造业为上游行业,包含:硅料生产设备、硅片生产设备、电池和组件生产设备、专用材料(铝浆、封装玻璃等)生产设备、光伏系统支持部件生产设备等一系列设备的制造。伴随着光伏产业的快速复苏,光伏设备行业有望充分受益。

晶体硅太阳能光伏产业及其设备支撑行业的关系

数据来源:公开资料整理

4、单晶替代多晶趋势明确

单晶硅效率全面优于多晶硅:单多晶硅的晶体生长工艺不同,单晶硅的晶面取向相同、无晶界,品质优异,而多晶硅的晶面取向不同、晶界繁杂、位错密布,晶格缺陷增多,导致单晶硅片与多晶硅片在晶体品质、 电学性能、机械性能方面与单晶相比有显著差异。

过去7年,单晶硅的效率明显由于多晶硅

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

多晶硅效率 | 16.3-26.6% | 16.6-16.8% | 16.8-17.3% | 17.3-18.4% | 17.6-18.3% | 18-18.4% | 18.3-19.2% |

单晶硅效率 | 17.8-18% | 18.-18.5% | 19-19.3% | 19-19.3% | 19.1-19.5% | 19.3-19.8% | 19.8-20.8% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。