房地产现状

1、房地产限购限贷现状

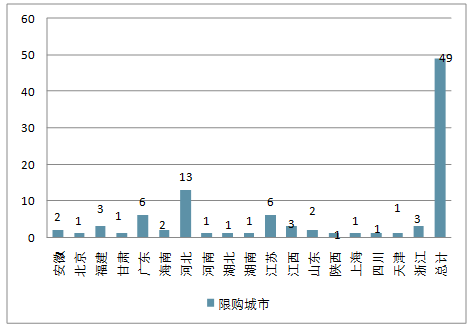

截至2017年9月30日限购限贷城市分布图

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

中国各省份限购城市

资料来源:公开资料,智研咨询整理

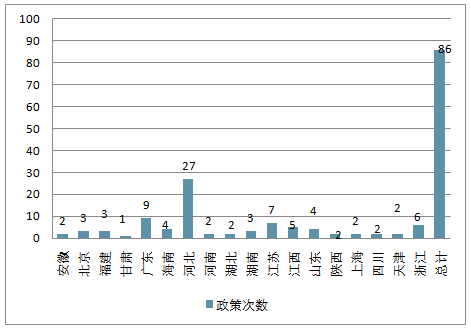

中国各省份限购政策次数

资料来源:公开资料,智研咨询整理

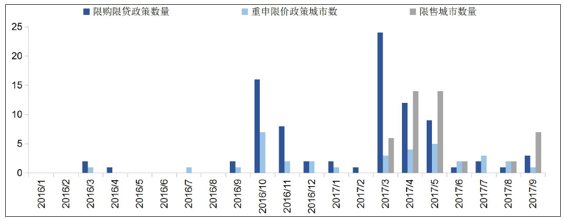

2016年“9.30”调控开启后,10月有7个城市重申商品房预售价格备案制度。

2017年3-5月共有12个城市重申商品房预售价格备案制度。

2016年3月至今,据不完全统计,共35个城市重申预售价格备案制度,调价周期在60天-180天不等。

调价周期(天) | 城市数量 |

60 | 2 |

90 | 9 |

180 | 5 |

未提及 | 19 |

总计 | 35 |

资料来源:公开资料,智研咨询整理

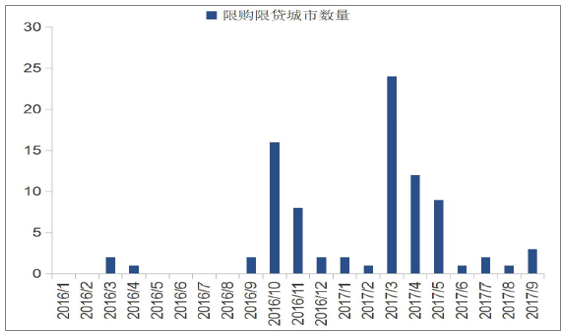

2016年10月与2017年3-5月是限价政策出台高峰

资料来源:公开资料整理

四限城市汇总图

资料来源:公开资料整理

2016年“9.30”为第一轮调控政策高峰。据不完全统计,2016年10月份出台16个城市的限购限贷政策,7个城市的限价政策;

2017年“3.17”为第二轮调控政策高峰,除了限购限价政策升级,还增加了限售政策。据不完全统计,2017年3-5月各地政府出台限购限贷、限价和限购政策分别达45条、12条和34条。

资料来源:公开资料整理

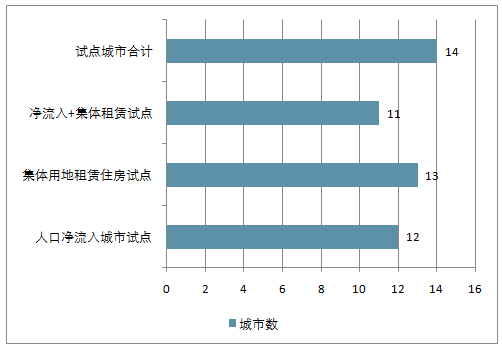

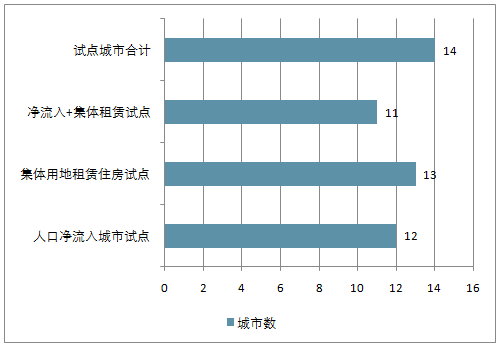

12个人口净流入租赁试点城市分布图

资料来源:公开资料整理

中国租赁项目城市数

资料来源:公开资料,智研咨询整理

13个集体用地建设租赁住房试点城市分布图

资料来源:公开资料整理

租赁试点项目城市数

资料来源:公开资料,智研咨询整理

租赁试点城市汇总图

资料来源:公开资料整理

2、房地产投资、新开工现状

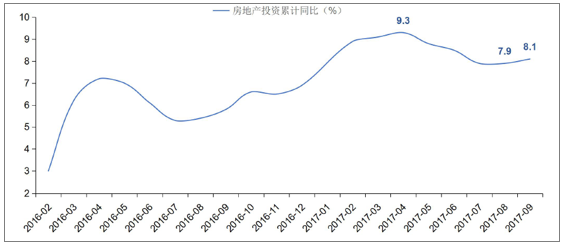

2017年1-9月,房地产投资累计同比增速为8.1%,较1-8月小幅回升了0.2个百分点,但仍处于阶段性低位,延续降温趋势。

资料来源:公开资料整理

2017年1-9月,新开工面积累计同比增速为6.8%,较1-7月回落0.8个百分点。

新开工面积累计同比增速连续回落

资料来源:公开资料整理

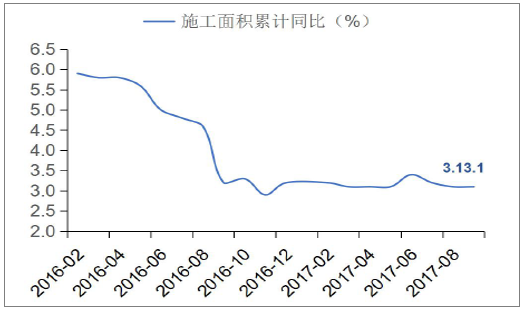

施工面积累计同比增速为3.1%,与1-8月持平,均延续降温趋势。

施工面积累计同比增速呈降温趋势

资料来源:公开资料整理

3、中国房地产商品房销售现状

2017年1-9月,商品房销售面积累计同比增速为10.3%,较1-8月回落2.4个百分点

商品房销售面积累计同比增速显著回落

资料来源:公开资料整理

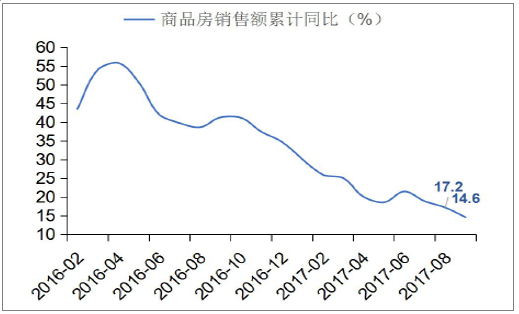

商品房销售额累计同比增速为14.6%,较1-8月回落2.6个百分点。

资料来源:公开资料整理

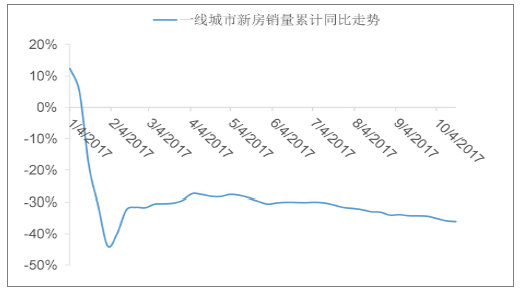

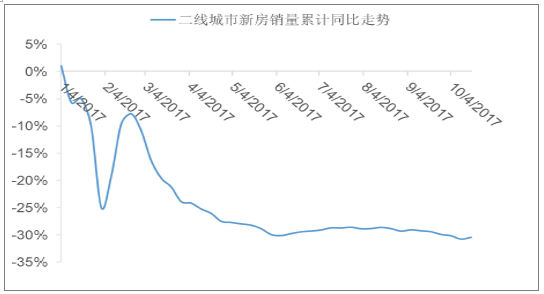

2017年以来,一二线城市新房销量持续处于负增长趋势。

一线城市新房销量累计同比增速持续为

资料来源:公开资料整理

二线城市新房销量累计同比增速持续为负

资料来源:公开资料整理

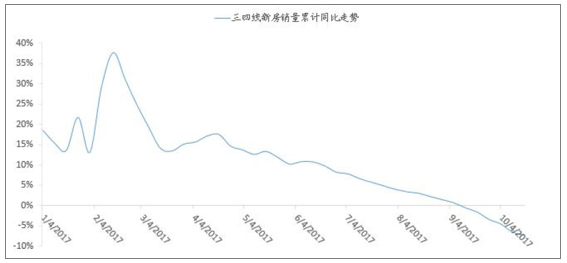

三四线城市新房销量累计增速增幅自2017 年4 月以来持续收敛,并于9月首次进入负增长。

资料来源:公开资料整理

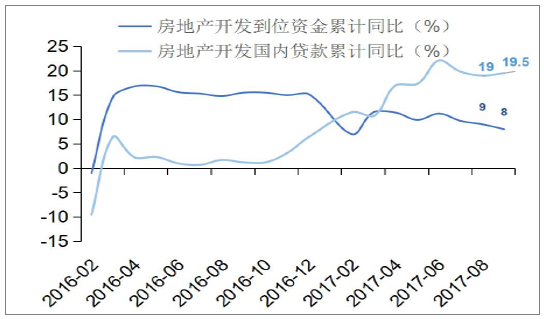

2017年1-9月,到位资金同比增长8%,相较1-8月份回落1个百分点,其中国内贷款累计同比增长19.5%,相较1-8月回升0.5个百分点。

到位资金和国内贷款同比增速呈下降趋势

资料来源:公开资料整理

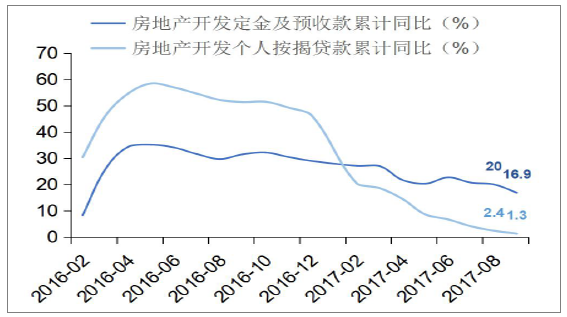

定金及预收款累计同比增长16.9%,相较1-8月回落3.1个百分点;个人按揭贷款累计同比增长1.3%,相较1-8月回落1.1个百分点。

个人按揭和定金及预收款同比增速连续下降

资料来源:公开资料整理

二、房地产土地供需、人口结构、人口流动与房价关系分析

1.土地供需分析

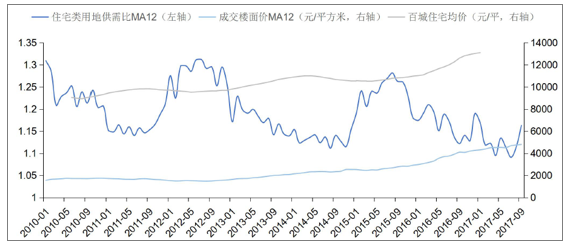

土地供需比=土地供应建筑面积/土地成交建筑面积,土地供需比越小,市场越供不应求。

2010年至今,百城土地供需比整体震荡下行,成交楼面均价与住宅均价波动上行。

资料来源:公开资料整理

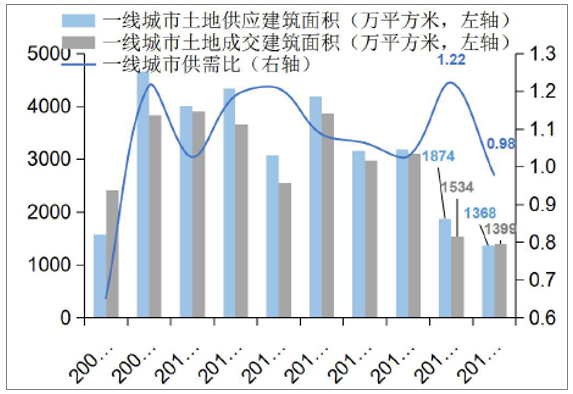

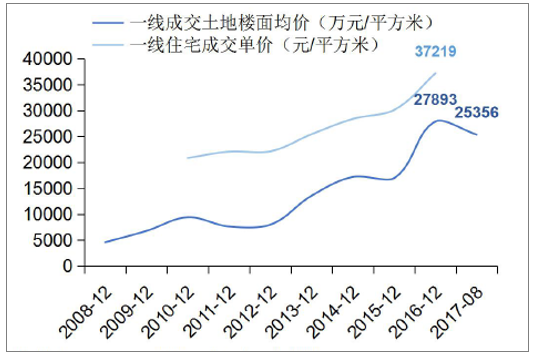

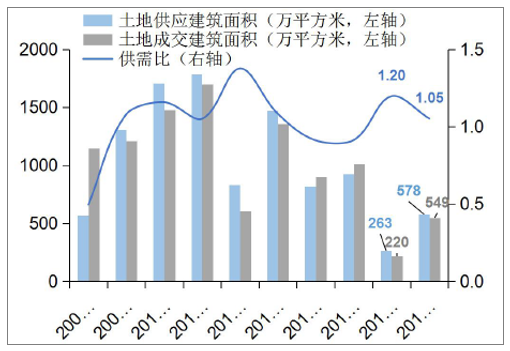

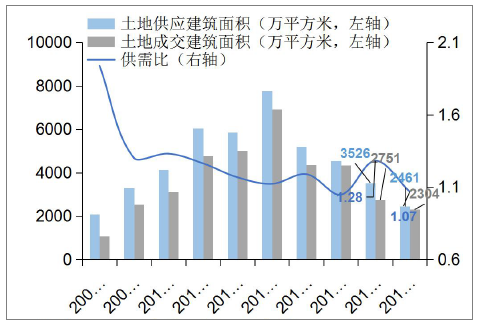

2016年,一线城市土地供需比上升至1.22,但土地供应量同比下降41%,成交量同比下降51%,土地较为紧缺。2017年1-8月,土地供需比下降至0.98。

一线城市土地供应与成交

资料来源:公开资料整理

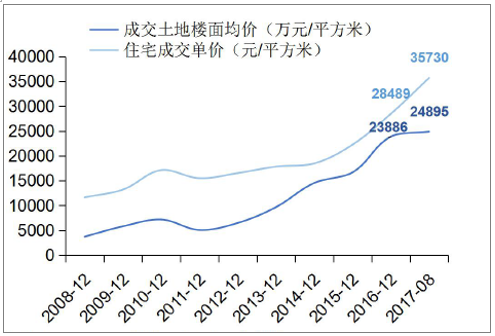

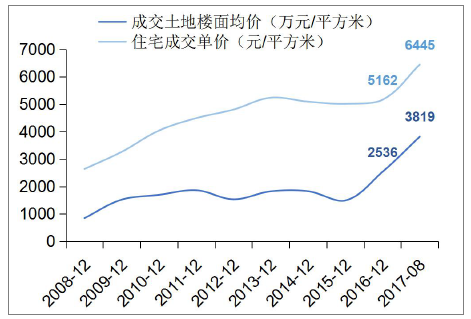

2016年,在土地供应与成交量下降的情况下,土地楼面价同比上涨64.3%,住宅单价同比上涨23.5%。2017年1-8月,土地成交价格相比2016全年价格下降9.1%。

一线城市土地成交楼面价与房价

资料来源:公开资料整理

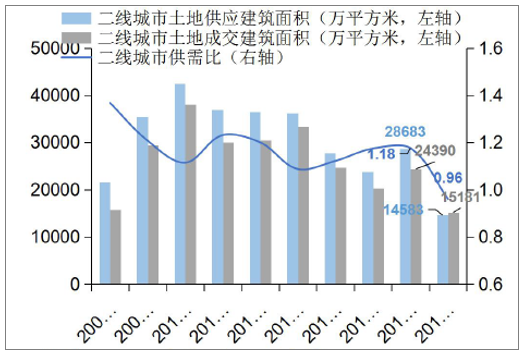

2016年,二线城市土地供需比上升至1.18,土地供应量同比回升21%,成交量同比回升20%。2017年1-8月,土地成交供需比下降至0.96。

二线城市土地供应与成交

资料来源:公开资料整理

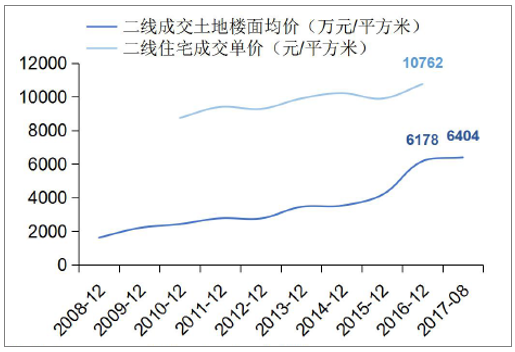

2016年,二线城市土地楼面价同比上涨48.1%,住宅单价同比上涨8.7%,涨幅小于一线城市。2017年1-8月,土地成交价格相比2016全年价格上涨3.7%,涨幅明显收窄。

二线城市土地成交楼面价与房价

资料来源:公开资料整理

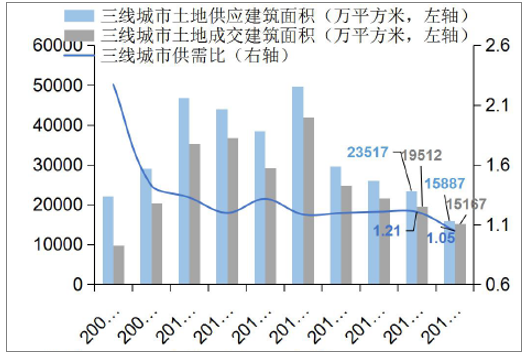

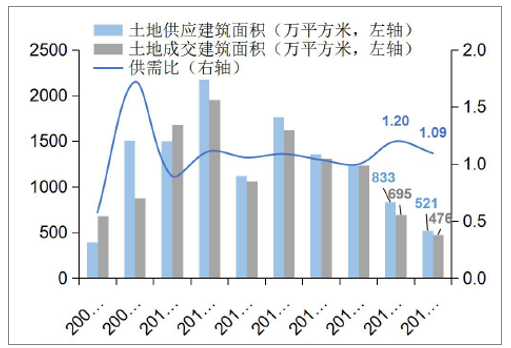

2016年,三线城市土地供需比下降至1.21,土地供应量与成交量均同比下降10%。2017年1-8月,土地供需比下降至1.05。

三线城市土地供应与成交

资料来源:公开资料整理

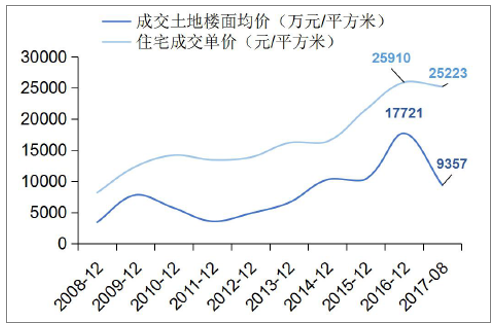

2016年,三线城市土地楼面价同比上涨38.8%,住宅单价同比上涨3.8%,涨幅小于一二线城市。2017年1-8月,土地成交价格相比2016全年上涨23.9%,涨幅有所收窄。

三线城市土地成交楼面价与房价

资料来源:公开资料整理

2016年,北京土地供需比上升至1.2,土地供应量同比下降72%,成交量同比下降78%。2017年1-8月,北京土地供需比下降至1.05,土地供应量相比2016年全年增长119%,成交量相比2016年全年增长150% 。

北京城市土地供应与成交

资料来源:公开资料整理

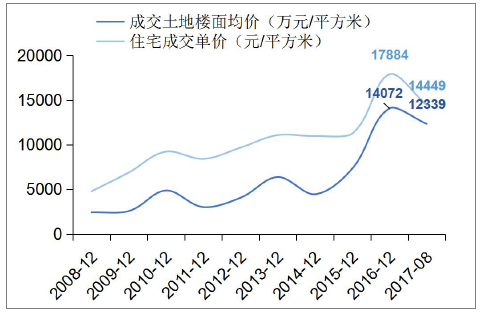

2016年,北京成交土地楼面价同比上升43%,住宅成交单价同比上升28%。2017年1-8月,北京成交土地楼面价相比2016全年上升4%,住宅成交单价相比2016全年上升25% 。

北京城市土地成交楼面价与房价

资料来源:公开资料整理

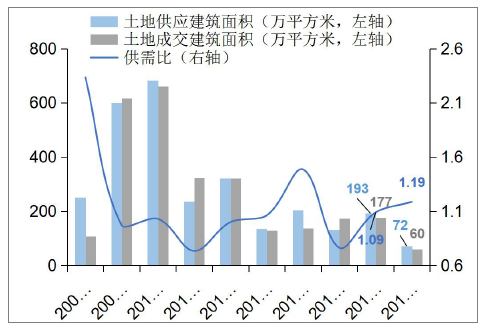

2016年,上海土地供需比上升至1.2,土地供应量同比下降33%,成交量同比下降44%。2017年1-8月,上海土地供需比下降至1.09。

上海城市土地供应与成交

资料来源:公开资料整理

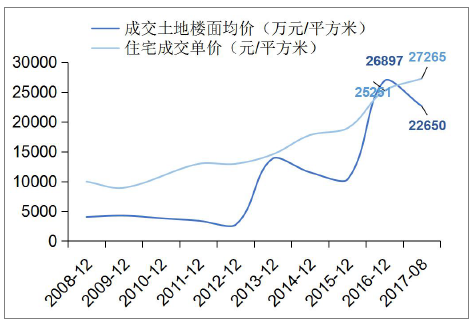

2016年,上海成交土地楼面价同比上升71%,住宅成交单价同比上升21%。2017年1-8月,上海成交土地楼面价相比2016年全年下降47%,住宅成交单价相比2016年全年下降3% 。

上海城市土地成交楼面价与房价

资料来源:公开资料整理

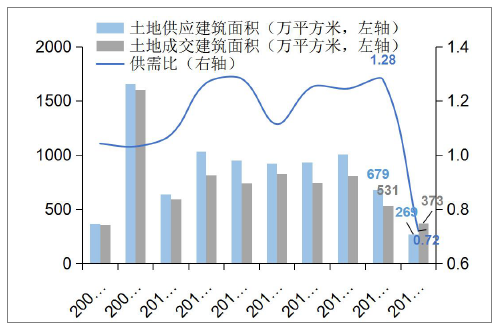

2016年,广州土地供需比上升至1.28,土地供应量同比下降33%,成交量同比下降34%。2017年1-8月,广州土地供需比下降至0.72。

广州城市土地供应与成交

资料来源:公开资料整理

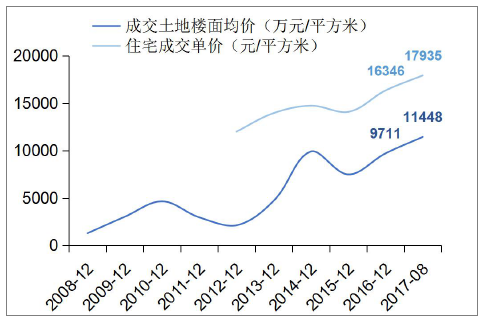

2016年,广州成交土地楼面价同比上升30%,住宅成交单价同比上升16%。2017年1-8月,广州成交土地楼面价相比2016年全年上升18%,住宅成交单价相比2016年全年上升10% 。

广州城市土地成交楼面价与房价

资料来源:公开资料整理

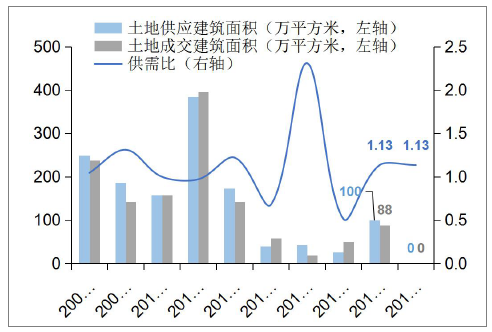

2016年,深圳土地供需比上升至1.13,土地供应量同比上升286%,成交量同比上升75%。2017年1-8月,深圳无土地成交。

深圳城市土地供应与成交

资料来源:公开资料整理

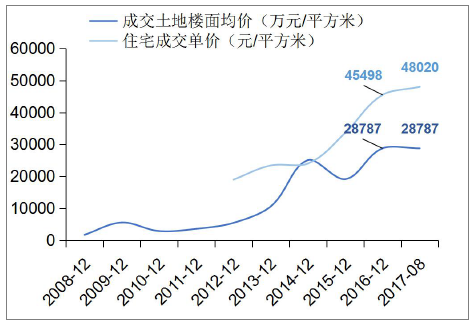

2016年,深圳成交土地楼面价上升50%,住宅成交单价上升35%。2017年1-8月,深圳住宅成交单价相比2016年全年上升6% 。

深圳城市土地成交楼面价与房价

资料来源:公开资料整理

2016年,厦门土地供需比上升至1.09,土地供应量同比上升46%,成交量同比上升2%。2017年1-8月,厦门土地供需比上升至1.19。

厦门城市土地供应与成交

资料来源:公开资料整理

2016年,厦门成交土地楼面价同比上升161%,住宅成交单价同比上升33%。2017年1-8月,厦门成交土地楼面价相比2016年全年下降16%,住宅成交单价相比2016年全年上升8% 。

厦门城市土地成交楼面价与房价

资料来源:公开资料整理

2016年,重庆土地供需比上升至1.28,土地供应量同比下降22%,成交量同比下降37%。2017年1-8月,重庆土地供需比下降至1.07。

重庆城市土地供应与成交

资料来源:公开资料整理

2016年,重庆成交土地楼面价同比上升70%,住宅成交单价同比上升3%。2017年1-8月,重庆成交土地楼面价相比2016年全年上升51%,住宅成交单价相比2016年全年上升25% 。

重庆城市土地成交楼面价与房价

资料来源:公开资料整理

2016年,武汉土地供需比下降至1.46,土地供应量同比上升15%,成交量同比上升22%。2017年1-8月,武汉土地供需比下降至0.86。

武汉城市土地供应与成交

资料来源:公开资料整理

2016年,武汉成交土地楼面价同比上升36%,住宅成交单价同比上升17%。2017年1-8月,武汉成交土地楼面价相比2016年全年下降17%,住宅成交单价相比2016年全年上升6% 。

武汉城市土地成交楼面价与房价

资料来源:公开资料整理

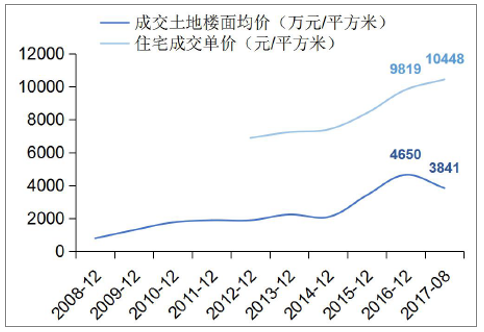

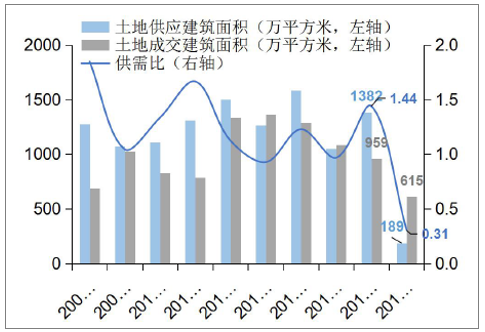

2016年,合肥土地供需比上升至1.44,土地供应量同比上升31%,成交量同比下降12%。2017年1-8月,合肥土地供需比下降至0.31。

合肥城市土地供应与成交

资料来源:公开资料整理

2016年,合肥成交土地楼面价同比上升134%,住宅成交单价同比上升24%。2017年1-8月,合肥成交土地楼面价相比2016年全年下降16%,住宅成交单价相比2016年全年上升19% 。

合肥城市土地成交楼面价与房价

资料来源:公开资料整理

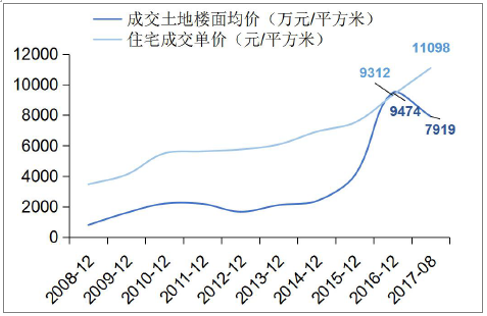

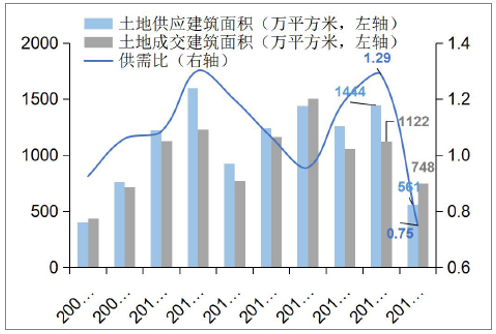

2016年,南京土地供需比上升至1.29,土地供应量同比上升15%,成交量同比上升6%。2017年1-8月,南京土地供需比下降至0.75。

南京城市土地供应与成交

资料来源:公开资料整理

2016年,南京成交土地楼面价同比上升92%,住宅成交单价同比上升59%。2017年1-8月,南京成交土地楼面价相比2016年全年下降12%,住宅成交单价相比2016年全年下降19% 。

南京城市土地成交楼面价与房价

资料来源:公开资料整理

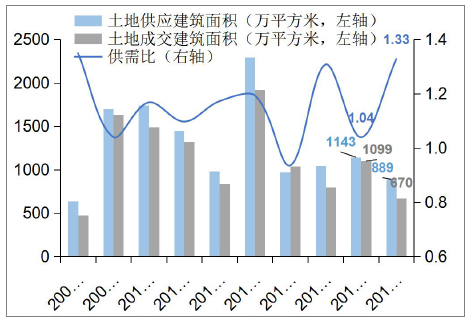

2016年,杭州土地供需比下降至1.04,土地供应量同比上升9%,成交量同比上升37%。2017年1-8月,杭州土地供需比上升至1.33。

杭州城市土地供应与成交

资料来源:公开资料整理

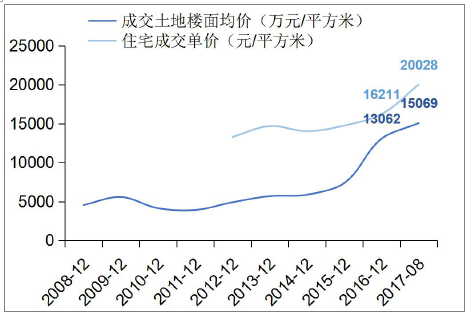

2016年,杭州成交土地楼面价同比上升77%,住宅成交单价同比上升10%。2017年1-8月,杭州成交土地楼面价相比2016年全年上升15%,住宅成交单价相比2016年全年上升24% 。

杭州城市土地成交楼面价与房价

资料来源:公开资料整理

2.人口年龄结构

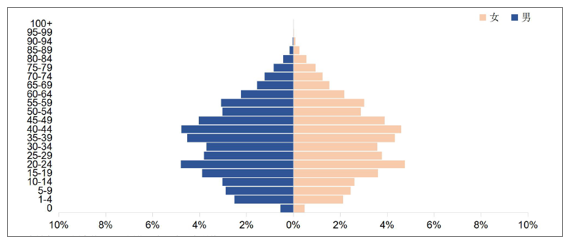

一般认为25-40岁为刚需年龄段,该年龄段人口占比越大,房价越有人口支撑。全国人口结构中,20-24岁以及35-45岁人口较突出。

资料来源:公开资料整理

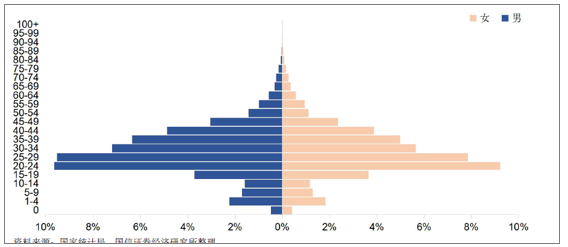

部分发展迅速的城市20-30岁人口占比较大,呈现“金字塔”形态,如深圳。

资料来源:公开资料整理

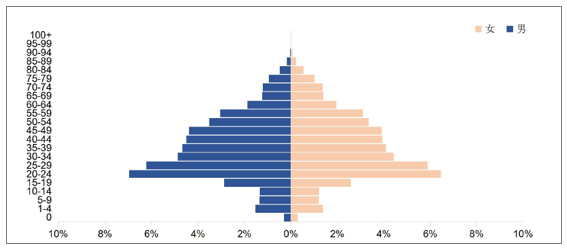

北京20-30岁人口占比同样较大,但没有深圳如此显著。

资料来源:公开资料整理

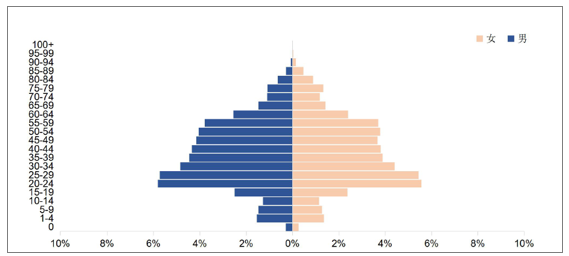

上海20-30岁人口占比较北京、深圳更小,同时30-60岁人口总量占比也较大。

资料来源:公开资料整理

人口年龄结构静态分析:将25-40岁人口占该地区总人口比例称为“刚性置业人口占比”,计算第六次人口普查中全国各省和直辖市的这一比例的排名,同时将这些地区2016年商品房均价与商品房住宅均价进行排名。结果显示,总体上刚性置业人口占比越大的地区,房价也越高。

地区 | 商品房销售均价(元/平) | 排名 | 商品房住宅均价(元/平) | 排名 | 刚性置业人口占比 | 排名 |

北京 | 27497.24 | 1 | 28488.85 | 1 | 35% | 1 |

上海 | 24747.29 | 2 | 25909.94 | 2 | 32% | 2 |

天津 | 12829.65 | 3 | 12869.81 | 3 | 31% | 3 |

浙江 | 11121.15 | 4 | 11446.82 | 4 | 25% | 10 |

广东 | 11097.08 | 5 | 10935.62 | 5 | 31% | 4 |

海南 | 9878.49 | 6 | 9775.38 | 6 | 26% | 8 |

福建 | 9217.63 | 7 | 9175.10 | 7 | 28% | 6 |

江苏 | 8804.57 | 8 | 8734.13 | 8 | 24% | 18 |

全国 | 7475.57 | 9 | 7202.58 | 9 | 24% | 16 |

湖北 | 6724.04 | 10 | 6457.03 | 10 | 24% | 23 |

河北 | 6437.66 | 11 | 6289.93 | 11 | 26% | 9 |

辽宁 | 6080.20 | 12 | 5876.39 | 12 | 23% | 27 |

安徽 | 5924.42 | 13 | 5636.96 | 14 | 21% | 29 |

山东 | 5854.94 | 14 | 5727.69 | 13 | 24% | 20 |

四川 | 5761.98 | 15 | 5449.29 | 15 | 20% | 31 |

资料来源:公开资料,智研咨询整理

人口年龄结构动态分析:将省会城市、计划单列市和直辖市的小学在校人数增速与房价增速比较。结果显示,小学在校生人数增长越快的城市,房价增速也相对较高。

城市 | 小学生年均复合增速 | 排名 | 房价年均复合增速 | 排名 |

深圳 | 7.65% | 1 | 22.76% | 1 |

厦门 | 7.12% | 2 | 13.69% | 5 |

武汉 | 5.88% | 3 | 9.19% | 7 |

北京 | 5.77% | 4 | 9.96% | 6 |

郑州 | 5.68% | 5 | 4.45% | 15 |

长沙 | 5.42% | 6 | 0.62% | 24 |

南京 | 5.31% | 7 | 15.59% | 2 |

西安 | 4.80% | 8 | -0.57% | 29 |

福州 | 4.62% | 9 | -0.44% | 27 |

成都 | 4.44% | 10 | 1.40% | 22 |

天津 | 4.20% | 11 | 7.14% | 9 |

合肥 | 4.19% | 12 | 14.25% | 3 |

贵阳 | 4.11% | 13 | 5.84% | 12 |

广州 | 4.07% | 14 | 2.24% | 20 |

杭州 | 3.94% | 15 | 1.60% | 21 |

资料来源:公开资料,智研咨询整理

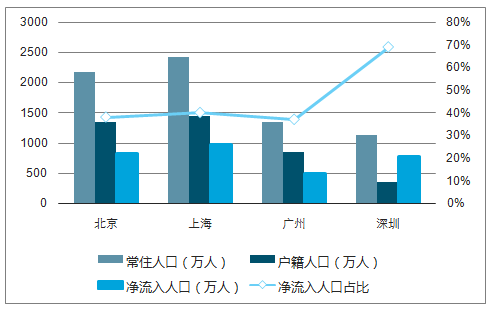

3、人口净流入影响:净流入人口=常住人口-户籍人口,净流入人口占比=净流入人口/常住人口,净流入人口比例反映了城市的吸引力。以2015年一线城市的常住人口与户籍人口数据进行计算,结果显示一线城市的吸引力较大,部分解释了一线城市房价高企的原因。

中国北上广深常住人口、户籍人口、净流入人口及净流入人口占比分析

资料来源:公开资料,智研咨询整理

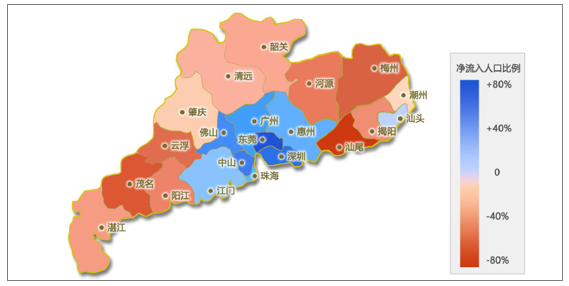

以广东省人口净流入比例图为例,珠三角一带和汕头市人口净流入比例为正,城市吸引力较强,而粤北粤西地区人口净流出较明显;观察对应城市的商品房住宅销售单价可以看出,一般人口净流入比例较大的城市房价较高。

资料来源:公开资料整理

广东省各城市人口净流入、净流入人口比例及商品房住宅销售单价分析

城市 | 净流入人口(万人) | 净流入人口比例 | 2015年商品房住宅销售单价(元/平方米) |

东莞 | 630 | 76% | 9642 |

深圳 | 783 | 69% | 33661 |

中山 | 162 | 51% | 5766 |

佛山 | 354 | 48% | 8492 |

广州 | 496 | 37% | 14083 |

珠海 | 51 | 31% | 14031 |

惠州 | 118 | 25% | 6084 |

江门 | 61 | 13% | 5588 |

汕头 | 5 | 1% | 7149 |

潮州 | -9 | -3% | 5161 |

肇庆 | -32 | -8% | 4549 |

清远 | -35 | -9% | 4718 |

韶关 | -37 | -13% | 4050 |

湛江 | -99 | -14% | 5438 |

揭阳 | -96 | -16% | 3827 |

阳江 | -41 | -16% | 4373 |

河源 | -59 | -19% | 4097 |

云浮 | -53 | -21% | 3849 |

梅州 | -110 | -25% | 4387 |

茂名 | -178 | -29% | 4644 |

汕尾 | -242 | -80% | 4735 |

资料来源:公开资料,智研咨询整理

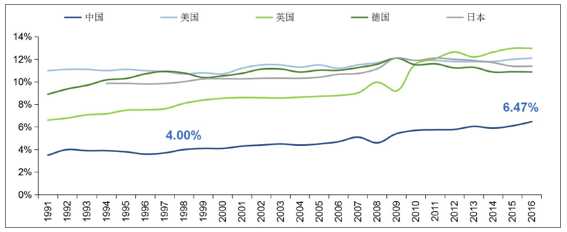

1998年房改至今,我国房地产业蓬勃发展,行业增加值占GDP的比重由4%提升到2016年的6.47%,占据重要经济地位;发达国家房地产行业增加值占GDP比重普遍在10%左右,我国房地产业占GDP的比例仍有提升空间。

资料来源:公开资料整理

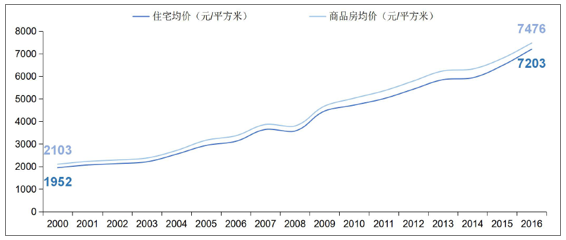

2000年全国住宅销售单价为1952元/平方米,商品房销售单价为2103元/平方米;2016年全国住宅销售单价为7203元/平方米,商品房销售单价为7476元/平方米。十六年间,住宅单价涨幅269%,商品房单价涨幅255%。

资料来源:公开资料,智研咨询整理

三、房地产行业市场容量巨大, 房地产行业未来市场容量超260万亿元。

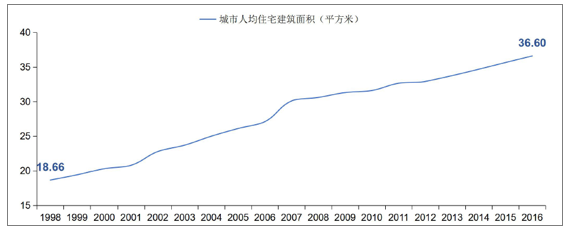

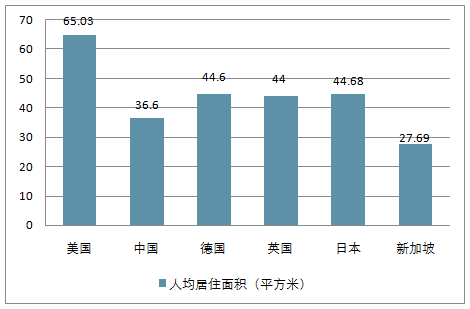

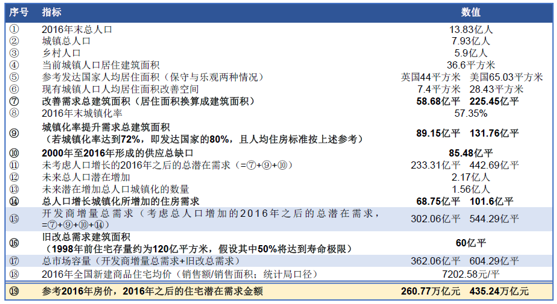

1998年房改时,我国城市人均居住面积为18.66平方米;2016年,我国城市人均居住面积增长到36.6平方米,比1998年增长了96%,居民居住条件大幅改善。

资料来源:公开资料,智研咨询整理

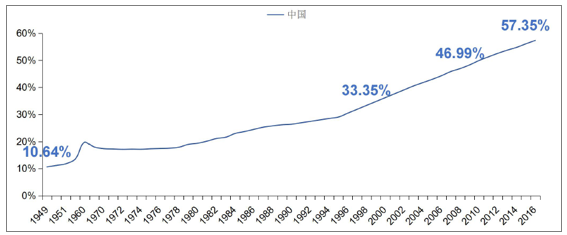

1949年至2016年,中国城镇化进程得到了大力推进,城镇化率由10.64%提升到57.35%,其中:从1998年房改后十年,在房改红利、人口红利和土地资本化红利的推动下,城镇化率年均增长1.36个百分点,房地产行业从幼稚期进入成长期;2008年后,城镇化进程进入第二阶段,至2016年城镇化率年均增长1.3个百分点,增速较上半程有所放缓。

资料来源:公开资料,智研咨询整理

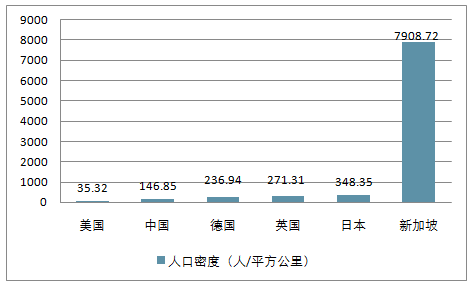

2016年,我国人均居住面积为36.6平方米,相比房改初期已大幅提升,但与发达国家仍存在一定的差距;

• 人均居住面积受人口密度影响,人口密度与我国较为接近的国家更具参考价值;

• 美国、德国、英国和日本四个国家的人均居住面积数据中最小值为44平方米,最大值为65.03平方米,合理估计,在保守和乐观两种情况下,未来我国人均居住面积将分别达到这两种水平。

美国、德国、英国和日本四个国家的人口密度(人/平方公里)

资料来源:公开资料,智研咨询整理

美国、德国、英国和日本四个国家的人均居住面积(平方米)

资料来源:公开资料,智研咨询整理

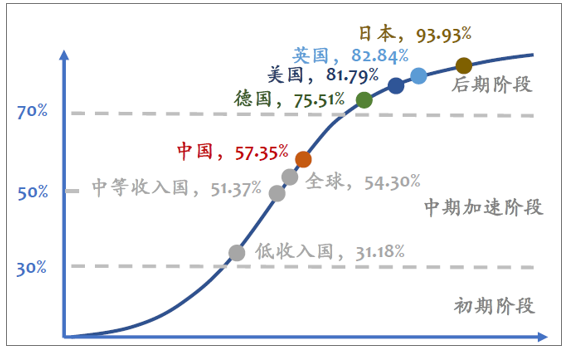

2016年中国城镇化率为57.35%,已经高于全球和中等收入国水平;

• 德国、美国、英国、日本的城镇化率在75%-95%之间,属于成熟阶段,相比之下我国仍有增长空间。

中国城镇化率仍低于发达国家

资料来源:公开资料,智研咨询整理

人口自然增长

• 我国人口近10年保持在5%左右的人口自然增长率;

• 2016年在二胎政策影响下,人口增长率小幅上升,达到5.86%;

• 预计未来我国人口仍将保持较好的增长势头,为房地产市场持续创造住房需求。

中国人口持续稳步增长

供应缺口

1. 缺口=需求总量-供应总量

2. 供应总量=每年商品房住宅销售面积

3. 需求总量=每年新增需求+每年改善需求

4. 每年新增需求=当年人均居住面积*(当年城镇人口-上年城镇人口)

5. 每年改善需求=当年城镇人口*(当年人均居住面积-上年人均居住面积)

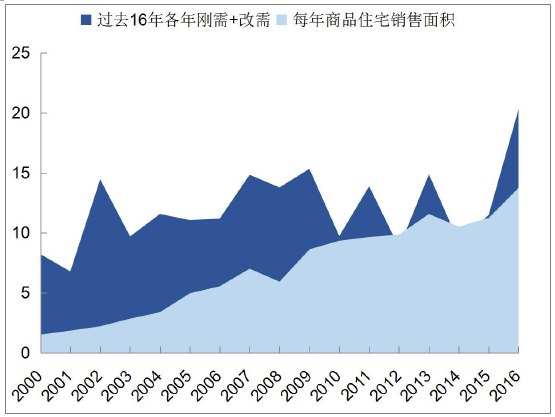

2000年-2016年商品房住宅累计缺口85.48亿平

资料来源:公开资料,智研咨询整理

房地产行业未来市场容量超260万亿元。

1. 未来城镇化率达到发达国家80%的水平(即90%*80%=72%);

2. 人均居住面积在保守情况下达到英国的44平方米标准,乐观情况下达到美国的65.03平方米标准;

3. 潜在总人口达到16亿人。

测算结果:

1. 总需求建筑面积约在362.06亿平到604.29亿平之间;

2. 对应的市场规模约在260.77万亿元到435.24万亿元之间;

3. 其中,对开发商有利的住宅市场增量需求来自人均可居住面积、城镇化率、人口自然增长和2000~2016年住宅供应缺口填补这四个因素,建筑面积总量约在302.06亿平到544.29亿平之间,市场容量巨大。

资料来源:公开资料,智研咨询整理

四、房企市场市场集中度

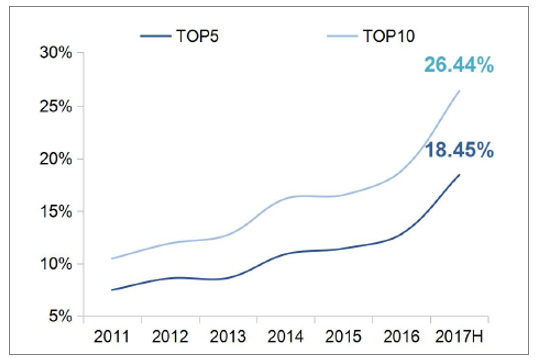

2017年上半年,Top5和Top10市场集中度为18.45%、26.44%,较2016年末分别大幅提升了5.62和7.59个百分点。

我国Top5和Top10房企市场集中度持续提升

资料来源:公开资料,智研咨询整理

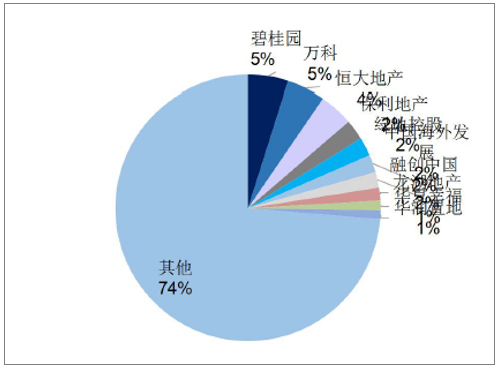

2017年上半年龙头房企市占率

资料来源:公开资料,智研咨询整理

五、未来房地产住宅市场空间分析

截至2017年上半年,Top5和Top10市场集中度为18.45%、26.44%,较2016年末分别大幅提升了5.62和7.59个百分点,而美国房企2017年上半年和2016年末Top5和Top10市场集中度分别为22.55%、32.26%和20.82%、29.97%,中美房企Top5和Top10市场集中度的差值由2016年末的7.99%、11.13%快速缩小到4.1%、5.82%。

假设到未来住宅市场空间分别达到前文所述的261和435万亿元,按照美国龙头房企2017年上半年的集中度估算,未来我国Top 5和Top 10房企市场空间分别约为59、84万亿元和98、140万亿元。

时间 | 2016年 | 2017年上半年 | 时间未来 | |||||||

国家 | 中国 | 美国 | 中国 | 美国 | 中国(假设达到美国2017年上半年市占率) | |||||

项目 | 销售额(亿元) | 市占率 | 销售额(百万美元) | 市占率 | 销售额(亿元) | 市占率 | 销额(百万美元) | 市占率 | 销售额(万亿元)潜在空间261万亿元 | 销售额(万亿元)潜在空间435万亿元 |

TOP5 | 15,089 | 12.83% | 42,069 | 20.82% | 10,911 | 18.45% | 26,559 | 22.55% | 58.8 | 98.15 |

TOP10 | 22,166 | 18.84% | 60,577 | 29.97% | 15,637 | 26.44% | 37,998 | 32.26% | 84.12 | 140.41 |

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)