1、我国光伏行业发展现状

(1)国家产业政策支持行业发展,光伏政策体系建设逐步完善

2007 年 8 月,国家发改委颁布《可再生能源中长期发展规划》,对未来太阳能发电的总容量目标以及重点建设内容等予以明确,我国光伏发电应用市场逐步进入高速发展轨道。在《可再生能源法》基础上,国务院于 2013 年发布《关于促进光伏产业健康发展的若干意见》,进一步从价格、补贴、税收、并网等多个层面明确了光伏发电的政策框架,其中明确指出上网电价及补贴的执行期限原则上为 20 年。同年,在国家发展改革委员会发布的《关于发挥价格杠杆作用促进光伏产业健康发展的通知》中,对光伏电站标杆电价以及分布式光伏的发电的补贴进行了明确,并逐年对光伏发电上网标杆电价进行调整。此后,《可再生能源发展“十三五”规划》、《电力发展“十三五”规划》、《太阳能发展“十三五”规划》、《能源技术创新“十三五”规划》等多个重大产业政策及颁布与实施,极大地推动了我国光伏产业的发展。

(2)光伏发电规模快速扩大,市场区域和结构逐步转换

根据国家能源局发布的《太阳能发展“十三五”规划》,中国光伏发电累计装机从 2010 年的 0.86GW 增长到 2016 年的 77.42GW,2016 年新增装机容量34.54GW,累计装机和年度新增装机均居全球首位,成为全球光伏发电装机容量最大的国家。

在我国市场区域中,光伏发电应用逐渐从以西部集中式大型地面电站为主,发展至东中西部共同发展、分布式光伏与集中式光伏共同发展的格局。2016 年,我国新增光伏发电装机容量以及总装机容量按照省份排列如下表所示:

数据来源:公开资料整理

甘肃、青海、宁夏、新疆等西部地区因地理面积广阔,集中式大型地面电站建设较多,在总装机容量上总体保持领先,但新增装机容量比例呈现下降趋势。2016 年,全国新增光伏发电装机中,西北地区为 974 万千瓦,占全国的 28%;西北以外地区为 2,480 万千瓦,占全国的 72%;由于分布式光伏发电规模快速增长,浙江、安徽、山东、江西、河南等中东部地区增长幅度明显。

(3)光伏制造能力不断提高

根据《太阳能发展“十三五”规划》报告,“十二五”时期,我国光伏制造规模复合增长率超过 33%,年产值达到 3,000 亿元,创造就业岗位近 170 万个,光伏行业表现出强大的发展新动能。我国在多个光伏设备零部件的生产制造水平上均快速提高并达到世界领先水平,光伏发电成本“十二五”期间总体降幅超过 60%。

我国光伏产品的国际市场不断拓展,在传统欧美市场与新兴市场均占主导地位,大部分关键设备已实现本土化并逐步推行智能制造,整个光伏产业设备的生产制造逐步向国内转移。

光伏组件是中国最早达到国际领先水平的设备,这几年具有较高科技含量的光伏逆变器也迅速崛起。随着光伏产业领域中光伏电池组件、光伏逆变器、光伏发电系统等标准不断完善,产业检测认证体系逐步建立,我国已具备全产业链检测能力,并初步形成光伏产业人才培养体系,光伏领域的技术和经营管理能力显著提高。

2、我国光伏行业发展趋势

随着“十三五”规划对可再生能源尤其是光伏行业的大力扶持,我国未来将继续顺应全球能源转型大趋势,继续扩大对太阳能利用的规模,不断提高光伏发电在电力能源结构中的比重。

(1) 分布式光伏发电将作为首要发展对象,具有广阔的市场前景

在《太阳能发展“十三五”规划》中,对于分布式光伏、分布式光伏扶贫、光伏农业、光伏渔业、建筑光伏等其他运用的模式将作为重点任务进行发展建设。其中,分布式光伏将作为首要发展对象,在未来的能源结构中占据重要的地位。

根据《能源发展“十三五”规划》,到 2020 年底,我国太阳能发电装机将要达到110GW 以上,其中分布式光伏占 60GW。根据国家能源局统计数据,截止 2016年底,全国累计分布式光伏发电装机仅为 10.32GW。要达成 2020 年指标,从 2017年到 2020 年,每年分布式光伏至少完成 12GW 的安装量。为鼓励分布式光伏发展,自中央到地方政府陆续都出台了一系列的支持政策,以达到国家发展规划。

目前,集中式大型地面电站在发展后遇到一系列问题,西部集中式大型电站由于就地无法消纳,电网输出能力有限,导致了较多的弃光现象。国家能源局2017 年 7 月 17 日下发的《关于可再生能源发展十三五规划实施的指导意见》中指出,对于存在限电的西北三省在 2017-2020 年暂不安排集中式大型地面电站指标。分布式光伏电站投资小、建设快、占地面积小、灵活性较高,近年来发展较快。集中式光伏电站与发布式光伏电站的区别如下:

项目 | 集中式光伏电站 | 分布式光伏电站 |

政策指标 | 有指标上限,需统筹分配 | 无指标上限 |

安装场地 | 地面(需审批) | 现有工商业和户用屋顶 |

分布地区 | 西部为主 | 中东部为主 |

消纳 | 远距离传输为主 | 就地消纳为主 |

弃光现象 | 有 | 无 |

逆变器类型 | 集中式和组串式逆变器 | 组串式逆变器为主 |

数据来源:公开资料,智研咨询整理

根据能源局统计,2017 年上半年全国光伏新增装机容量 24.40GW,同比增长 9%;其中分布式光伏新增装机容量 7.11GW,同比增长高达 290%。在政策和市场的双重推动下,分布式光伏市场快速启动,未来前景广阔。

(2)产品标准提升,行业门槛提高,促进行业有序竞争和优胜劣汰

为落实光伏行业发展布局,引导光伏制造企业加快转型升级,工信部制定了《光伏制造行业规范条件》,按照优化布局、调整结构、控制总量、鼓励创新、支持应用的原则,对行业内企业的生产规模及工艺技术进行了硬性的规范,促进整个行业生产及质量体系进行全面升级。

工信部会对行业内企业进行严格的审核,满足规范条件的企业将会更新至符合要求的企业名单中并定期公告。此外,国家规划的光伏扶贫等项目也会制定对企业资质及技术水平的一系列标准,行业门槛逐渐提高,这将促进行业有序竞争和优胜劣汰。

(3)光伏发电补贴调整促进行业健康发展

2013 年,发改委发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,明确了不同发电类型的补贴标准:采用全额上网标杆电价形式的光伏电站,以各地太阳能资源条件和建设成本将全国分为三类太阳能资源区,相应制定光伏电站标杆上网电价,并逐年进行调整。光伏电站发电价格高于当地燃煤机组标杆上网电价(含脱硫等环保电价)的部分,通过可再生能源发展基金予以补贴。光伏电价补贴发放需向可再生能源基金申请,并在公布的《关于公布可再生能源补贴电价附加资金补助目录》进行统一发放,补贴资金紧张,缺口较大。

对于分布式光伏发电,用户直接用掉的光伏电量,以节省电费的方式直接享受当地电网的销售电价;分布式光伏发电系统自用有余上网的电量,由电网企业按照当地燃煤机组标杆上网电价收购,对于“自发自用、余电上网”模式的分布式光伏发电,无论是自用部分还是上网部分均可额外享受 0.42 元/度的政府财政补贴。

类别 | 集中式光伏电站 | “自发自用、余电上网”模式分布式光伏电站 |

补贴电价 | 标杆电价,执行 I 类资源区 0.65元/度,II 类资源区 0.75 元/度,III 类资源区 0.85 元/度 | 自用部分以节省电费的方式直接享受电网的销售电价,余电量上网部分由电网企业按照当地燃煤机组标杆上网电价收购,全电量享受 0.42元/kWh 的政府财政补贴 |

补贴趋势 | 逐年下调 | 近年来保持不变且补贴发放及时 |

数据来源:公开资料,智研咨询整理

2013 年至今,光伏系统成本不断下降,我国对光伏发电标杆电价总体也呈下降趋势,而我国对“自发自用、余电上网”模式分布式光伏电站 0.42 元/kWh补贴保持不变,具体如下所示:(单位:元/度)

数据来源:公开资料整理

由上表可知,我国光伏发电标杆电价整体呈现平稳下降的趋势。I 类资源区主要包括宁夏、青海、内蒙古、甘肃等其他太阳能资源丰富,日照时间长的西部地区,发电时间相对较长,2017 年光伏发电标杆电价比 2016 年度下调了 0.15 元,主要应用模式为集中式大型地面电站。II、III 类资源区主要位于中部及东部地区,太阳能资源可利用程度不及 I 类资源区,2017 年光伏发电标杆电价比 2016 年度下调了 0.13 元。

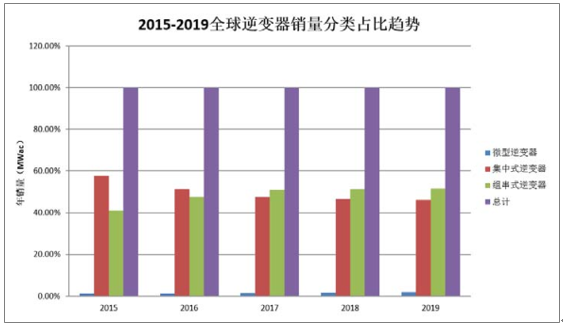

目前,光伏逆变器市场主要以集中式逆变器和组串式逆变器为主,微型和其他类型逆变器占比极小。

在市场构成中,集中式逆变器原占比最高,近年来由于组串式逆变器快速发展,占比亦不断提高。随着技术的不断进步,组串式逆变器成本迅速下降,逐渐接近于集中式逆变器成本,而受益组串式逆变器在中东部地区应用逐步展开,分布式应用领域不断增加,其将保持快速增长,市场占比将进一步提升。根据报告显示,2015 年至 2019 年全球逆变器中,组串式逆变器占比呈现不断上升的趋势,具体如下图所示:

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国光伏发电行业市场竞争格局及未来前景预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询