一、铜

2018 年铜精矿由负增长转正增长,但是增幅不及往年。废铜供应也弱化供应的压力。2019 年开始铜精矿将开始供应增速迅速下滑的局面。预计2018 年中国进口铜精矿长单TC 势必较2017 年下降。

1、废铜供应的是未来铜价走向

受环保影响,进口废铜批文的问题将进一步凸显。环保、虚假增值税发票严查、废七类被禁,贸易商进口被禁,多重政策集中在废铜,预计明年废铜供应负增长。

2、国内废铜占铜金属供应量的两成。

9 月铜管企业开工率79.94%:SMM 统计数据,9 月铜管企业开工率79.94%,同比增7.47 个百分点,环比下降5.02 个百分点。环比下降主要是因为空调订单减少,铜管消费进入消费淡季。虽然10 月份受十一长假影响,但是开工率基本能够保持9 月水平。地产数据乐观,空调渠道销售低库存, 2018 年冷年空调对铜消费带动乐观。

3、全球铜供应短缺:2017年前8 个月,全球铜市供应短缺3.2 万吨。

2018 年铜精矿由负增长转正增长,但是增幅不及往年。废铜供应也弱化供应的压力。2019 年开始铜精矿将开始供应增速迅速下滑的局面。预计2018 年中国进口铜精矿长单TC 势必较2017 年下降。

二、铝

山东聊城和山西暖季工业企业实施细则公开。至此,今年采暖季限产基本明朗。等待库存下降给电解铝市场注入信心。短期看,受氧化铝、预焙阳极价格以及发电成本连续大涨,电解铝生产成本高企,铝价已经基本跌至成本线附近,电解铝价格下跌空间不大。

1、铝库存十一长假前如预期下降

上海地区33.8 万吨,无锡地区68.0 万吨,杭州地区8.7 万吨,南海地区42.3万吨,巩义地区12.8 万吨,天津5.6 万吨,重庆3.3 万吨,七地铝锭库存合计174.5万吨,环比上周四增加1.3 万吨。

2016 年以来国内铝库存及铝升贴水(单位:万吨、元/吨)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国有色金属市场深度评估及未来发展趋势报告》

2、铅锌

冬储备货季节临近,北方严寒地区减产即将到来,铅锌精矿采购预计更加困难。加工费仍有下降空间。11 月下旬明年长单谈判将开启。四季度铅锌库存将持续低位。

原生铅再生铅价差收窄:伦铅震荡,国内铅价小幅下跌。沪期铅减仓略显疲弱,相对节前持续大幅增仓相比,沪期铅投资积极性有所减弱。这主要是因为市场再生铅供应增加,现货紧张有所缓解,投资者看多情绪有多减弱。不过,之后关注十九期间河南、天津、山东等多地被要求限产,铅供应趋宽松幅度有限。

2017年1-8 月期间,全球铅市供应短缺33.2 万吨,2016 年全年为短缺14.2 万吨。今年前8 个月全球锌市供应短缺45.5 万吨,2016 年全年为短缺20.2 万吨。

四季度铅锌库存将持续低位。现货供应将持续紧张。加之,铅锌矿和铅锌金属产量预期不断下调下,铅锌价格值得继续关注。

三、碳酸锂

目前电池级碳酸锂市场价格 17.0-17.5 万元/吨,工业级碳酸锂市场价格14.8-15.5 万元/吨,下游市场接货十分积极,当前氢氧化锂市场价格稳定在 15.2-15.6 万元/吨。厂家以走长单为主,市场交投清淡。由于碳酸锂的供应紧缺及金属锂价格的大幅上涨,氢氧化锂市场价格呈现上涨趋势,预计在下周市场均价会小幅抬头。

碳酸锂价格动态(元/吨)

品名 | 规格 | 地区 | 2017/10/19 | 2017/10/20 | 涨跌 | 备注 |

电池级碳 | 99.5%min | 江苏 | 170000-175000 | 170000-175000 | 0 | 货紧 |

酸锂 | 99.5%min | 四川 | 170000-175000 | 170000-176000 | 1000 | 正常生产 |

99.5%min | 新疆 | 163000-168000 | 163000-168000 | 0 | 缺货 | |

99.5%min | 江西 | 172000-176000 | 172000-176000 | 0 | 货紧 | |

工业级碳 | 99%min | 四川 | 148000-155000 | 148000-155000 | 0 | 货紧 |

酸锂 | 99%min | 新疆 | 150000-155000 | 150000-155000 | 0 | 量产不足, |

99%min | 青海 | 150000-155000 | 150000-155000 | 0 | 供应尚可 |

资料来源:公开资料,智研咨询整理

四、钴产品价格动态

钴产品价格动态

地区 | 规格 | 2017/10/18 | 2017/10/19 | 2017/10/20 | 涨跌 |

电解钴 | 99.60-99.80% | 42.8-44.8 | 42.8-44.8 | 43.1-45.1 | 0.3 |

钴粉 | 国产,-200目 | 52-54 | 52-54 | 52-54 | 0 |

四氧化三钴 | ≥72% | 36.8-37.3 | 36.8-37.3 | 36.8-37.3 | 0 |

氧化钴 | 72% | 33-35 | 33-35 | 33-35 | 0 |

硫酸钴 | 20-21% | 9.1-9.6 | 9.1-9.6 | 9.25-9.75 | 0.15 |

氯化钴 | 24% | 10.8-11.8 | 10.8-11.8 | 10.8-11.8 | 0 |

草酸钴 | 31% | 14.5-15.2 | 14.5-15.2 | 14.5-15.2 | 0 |

钴酸锂 | 60% | 39.5-40.5 | 39.5-40.5 | 39.5-40.5 | 0 |

氧化亚钴 | 78% | 22-24 | 22-24 | 22-24 | 0 |

镍钴锰酸锂 | 523 | 21-22 | 21-22 | 21-22 | 0 |

碳酸钴 | 46% | 20.5-22 | 20.5-22 | 20.5-22 | 0 |

氢氧化钴 | >62.5% | 28-30 | 28-30 | 28-30 | 0 |

资料来源:公开资料,智研咨询整理

下游正极材料维持上涨趋势

目前三元材料前驱体主流价格在116,000-119,000 元/ 吨,较上周价格上涨约2,000 元/吨。鉴于消费商采购积极,市场人士预计三元材料前驱体价格将继续上涨。

五、稀土

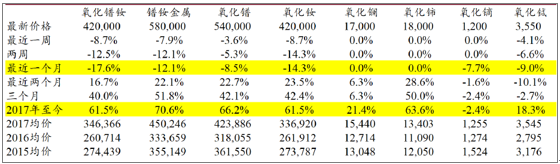

稀土价格逐步持稳,虽然北方稀土挂牌价较前月大跌,但市场传言某集团将针对镨钕进行大量收购,导致多数商家观望后市,镨钕价格持稳变化,其他稀土品种也处于稳定中。此外,传言国储11 月收储准备推进,商家对后市发展心态转变,预计后期稀土价格有望出现上涨。氧化镧价格持稳,变化不大,商家观望为主。氧化镧市场报价到1.6-1.7 万元/吨,成交在1.6 万元/吨左右,金属镧报价到3.6-3.7 万元/吨,走势相对坚挺。

氧化铈价格稳定,上游出货量增加,下游按需采购,市场上采购并不积极。包头地区氧化铈有的价格报到1.7 万元/吨。近期市场稍有成交,只有根据订单适当采购。金属铈报价下跌,有商家报道3.2 万元/吨,大厂还是在3.5 万元/吨。

镧铈混合物市场整体比较稳定,成交量不大。碳酸镧铈报价到7500 元/吨左右,氯化镧铈价格在6500 元/吨,金属镧铈报价到3.3-3.5 万元/吨,整体市场成交量少,商家少有采购。

氧化镨钕持稳,目前报价到38-40 万元/吨,市场上出货的量还是比较多,而下游采购少,市场少有成交,下跌趋势明显,商家多是观望后市。金属镨钕大厂主流价格在60-62万元/吨,市场相对稳定,小厂价格到55-58 万元/吨。氧化镨价格比较乱,整体市场价格出现下跌,主流报价在48-50 万元/吨左右,成交很少,市场上询盘量少,成交不多,商家报价高,近期观望为主。氧化钕价格 36-38 万元/吨,产量相对较少,市场需求量稳定,氧化钕价格跟随镨钕价格波动,市场报价相对镨钕价格低2 万元/吨,目前价格有企稳的趋势。

氧化镝报价在116-118 万元/吨,镝铁报价在118-120 万元/吨,价格上涨在于下游入市采购,有订单能够成交。

铽商品价格上涨,受国储传言影响,商家上调报价,出货量下降,需求相对比较疲软,下游继续以观望为主。目前氧化铽报价335-340 万元/吨。

氧化铕报价到50-53 万元/吨,市场没有成交,商家也不采购,供大于求的市场难以改变,缺乏有利的市场支撑因素。

氧化钇目前报价2-2.3 万元/吨,市场相对稳定,下游需求变化不大,上游依旧是供大于求的影响,受草酸价格上涨的影响,氧化钇价格相对稳定。

其他重稀土产品价格相对稳定,氧化钆报价到11-12 万元/吨,近期市场比较稳定。氧化钬报价到44-46 万元/吨,整体还是高于前期的市场价格。氧化铒报价稳定在18-19万元/吨,上下游成交比较稳定。氧化镥报价在470-480 万元/吨,市场比较稳定,下游需求变化不大。

预计氧化镨钕价格还会有小幅下跌到42-45 万元

1、市场上大量收购镨钕,导致商家心态转变,出货量下降,对镨钕价格起到支撑。

2、传言11月国储,对市场上商家情绪有所转变,对重稀土价格上涨起到支撑。

3、下游企业库存不多,稀土市场反转上涨,入市采购对稀土行情再有刺激性上涨。

4、企业停产产量下降,后期对市场影响较大。

稀土价格继续回调

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。