一、国际学校发展规模

我国国际学校数量和在校生规模均保持世界第一。截至2016年,我国共有国际学校661所。其中外籍人员子女学校122所,平均每所学校在校生600人左右;民办国际学校321所,平均在校生人数为1000人左右;公立学校国际部218所,校均200名学生左右。2016年外籍人员子女学校、民办国际学校和公立学校国际部在校生人数分别为7.32万人、32.1万人和4.36万人,合计在校生43.78万人,相比2015年增长18.13%。

2015-2016 年我国民办国际学校增速最快(所)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国国际学校市场分析预测及投资前景预测报告》

民办国际学校在校生数量占绝对优势(单位:万人)

资料来源:公开资料整理

我国国际学校市场高度分散(按照在校生规模统计)

资料来源:公开资料,智研咨询整理

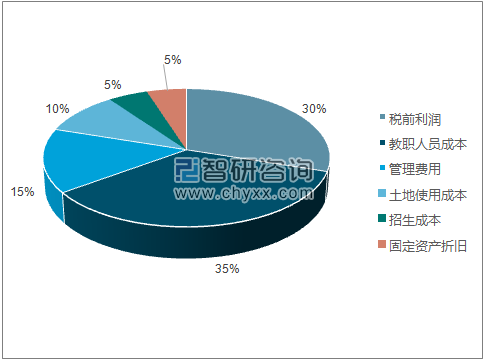

2016年国际学校的成本结构中,教职人员成本占到35%左右。

2016 年教职人员成本占我国国际学校成本对的35%之多

资料来源:公开资料,智研咨询整理

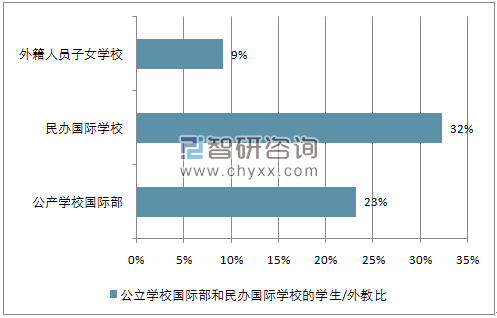

2016 年我国公立学校国际部和民办国际学校的学生/外教比较高(即平均每名外教负责学生数量)

资料来源:公开资料,智研咨询整理

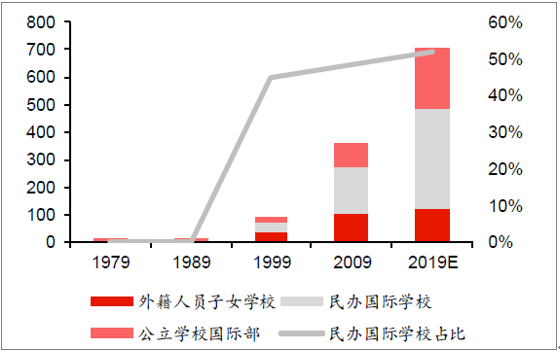

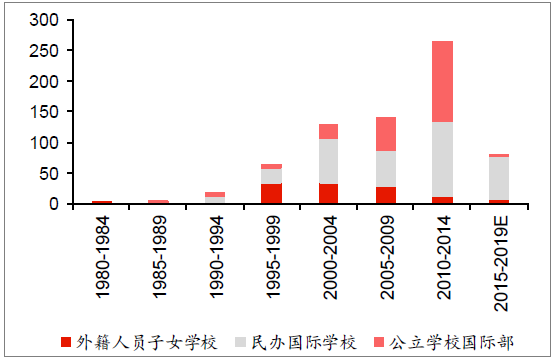

民办国际学校和公立学校国际部增速超越外籍子女学校。随着我国改革开放程度不断加深、对外开放水平显著提高,国际学校总量增长速度加快。进入21世纪,基于中国籍学生的广阔市场,民办国际学校与公立学校国际部后来居上。2000-2009年,民办国际学校数量占比40%提升到48%;公立学校国际部数量占比从9%提升到23%。2012年以来,由于政策方面限制,公立学校国际部学校数量年增长率从45.78%迅速下降,2016年出现了负增长。与此相反,2010-2016年,民办国际学校数量年增长率从8.67%上升至22.54%,呈现加快增长的趋势。

我国各类国际学校发展迅速,民办国际学校增速最快(所)

资料来源:公开资料整理

民办国际学校净增量占比长期最大(所)

资料来源:公开资料整理

我国民办国际学校增速上升,公立学校国际部增速减缓

资料来源:公开资料整理

二、国际教育行业市场需求

国际教育需求端提升原因主要包括:1)计划生育政策放开;2)家庭结构小型化与扁平化;3)经济增长带来的消费升级;4)对于低龄留学的接受和追捧。

全国出生人口稳中略升

1949 年后第四次人口生育高峰理论上已经出现(万人,左轴:年末总人数,右轴:出生人口)

资料来源:公开资料整理

出生人口的提高推动K-12教育行业的发展。我国基础教育阶段生源数量稳定,在短期内有扩大趋势。2006-2015年,幼儿园入园儿童和在园儿童数量呈上升趋势。随着持续上升的幼儿园在园儿童毕业进入学龄,K12教育入学规模和在校生规模预计将会逐步扩大。

2006-2015 年学前教育入园儿童数和在园儿童数逐年上升(万)

资料来源:公开资料整理

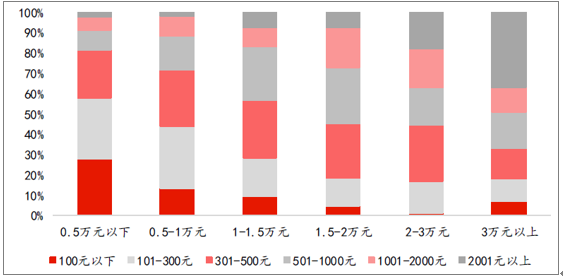

伴随着居民家庭收入的增长,家长对子女教育更加重视,愿意且有能力投入优质教育资源。艾瑞咨询和家长帮发布的《2016年中国家庭教育消费者图谱》显示,2016年我国0-18岁家庭中,收入越高的家庭,其平均月教学内容支出通常越高。在月收入3万元以上家庭中,有37%的家庭月均教学支出超过2千元,而在月收入1万元以下的家庭该比例只有2%左右。

2016 年调查结果显示,年收入越高的家庭,教育支出占比越高

资料来源:公开资料整理

我国民办K-12教育的快速发展,反映了家长对优质K-12教育的购买意愿和能力较强。

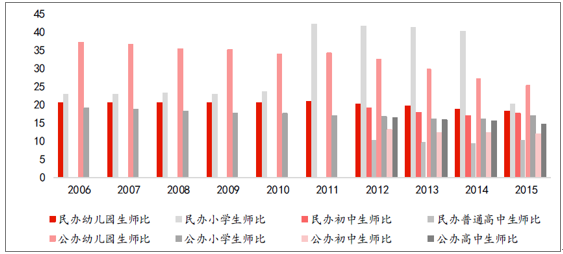

2015年民办幼儿园的生师比18.1:1,公办幼儿园生师比25.2:1。民办普通高中与公办普通高中的生师比的差距也较大,2012-2015年,每个专任教师所对应的学生差值保持在5人左右。另一方面,公办教育日益注重公平性,客观上难以兼顾学生发展的个性化需求(例如培优、补差、素质教育等),从而为民办K-12教育的快速增长提供了有利契机。

2006 年以来,非义务教育阶段民办学校生师比低于公办学校生师比(人/个)

资料来源:公开资料整理

我国民办K-12办学机构数量和占比基本保持稳定,非义务教育阶段增长迅速。民办幼儿园数量不断攀升,占比呈上升趋势。2006-2015年,我国民办幼儿园从7.54万所上升至14.64万所,复合增长率为7.65%,占全国幼儿园总数的比重从2006年的57.80%上升至2016年的65.44%。民办小学、民办初中和民办普通高中数量和占比均保持基本稳定,其中民办普通高中占全国普通高中的比例最大。2006-2015年,全国民办小学占比从1.80%小幅上升至3.08%,民办初中占比从7.51%小幅上升至9.31%,民办普通高中占比从20.10%小幅下降至2015年的19.58%。

我国民办K-12教育总收入和收入占比均不断增长,收入增速超过同期全国平均水平。2013年我国民办K-12教育总收入为1369亿元,比2009年的519亿元增长163.78%,2009-2013年实现复合增长率27.44%,高于同期我国K-12教育总收入的平均复合增速(18.36%)。同一时期,我国民办K-12教育总收入占全国K-12教育总收入的比重也呈上升态势,从2009年的5.63%上升2013年的7.56%。

民办K-12教育招生规模、在校生规模和总收入持续扩大、占比持续增加,说明随着我国家庭结构的改变和收入与消费水平的提高,我国家长和学生对于收费较高但是相对优质的民办基础教育的接受度不断提高。未来随着我国人均收入的增加以及富裕阶层人数的进一步扩大,预计我国对于教育投资的意愿和能力会更加显著,对于优质教育资源的现实需求将进一步扩大。

1、留学生低龄化趋势明显

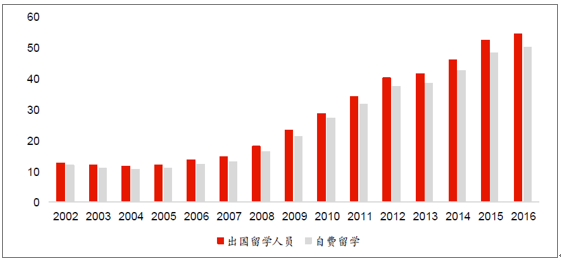

随着中国对外开放的步伐不断加快,我国留学人数不断增长。1978-2016年,我国出国留学人员累计已达458.66万人;2016年出国留学人员达到54.45万人,其中自费留学人员达到49.82万人,占总出国留学人员数量的91.50%。2002-2016年,出国留学人数和自费人数分别增长3.36倍和3.26倍,对应CAGR为11.08%和10.90%。

2002 年以来我国出国留学人员人数呈上升趋势,其中绝大多数为自费留学

资料来源:公开资料整理

中国已成为世界第一大留学生源国。

2015年中国在海外留学的学生有126万人,约占世界国际留学生总数的25%。截至2015年,中国已经是美国、加拿大、英国、澳大利亚、日本、韩国、新加坡等国家的最大留学生源国。其中,来自中国的留学生占美国、加拿大国内留学生总数的比重超过30%,已经连续七年成为美国最大的留学生来源国。

我国留学低龄化现象更加明显,中小学留学生增多,在美本科留学生数量超过同期研究生阶段留学生数量。2014-2015年,在美中国留学生中,本科生数量连续两年超过同期在美研究生;2013-2015年,本科阶段在美中国留学生数量实现复合增长率为10.76%,同期研究生阶段留学生数量的复合增长率仅为3.20%。另一方面,《中国留学发展报告(2016)》指出,赴美就读本科的学生越来越多倾向更早的走出去。出国就读高中的学生比例从2012年的17%上升到2015年的27%,还有超过1/3的学生打算出国就读高中或预科及语言学校。

国际学校能够满足低龄化出国留学生的培养需求。国际学校通常采用国际课程和双语教学,能够让学生较早、较深入地接触、体验和适应国外的学习和生活环境,并且通过学习国外课程提高他们申请海外学校的可能性。对低龄留学生通过提前浸润在类似于海外学习的环境中,可以培养处适合于国外生活和学习的社交能力和学习方式,能够更快速的适应日后国外的学习、工作与生活。正是基于这些独特优势,国际学校成为了不少希望让子女留学海外的中国家长的不二选择。

2、二三线城市需求不断提升

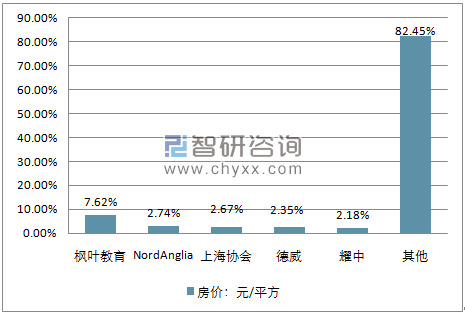

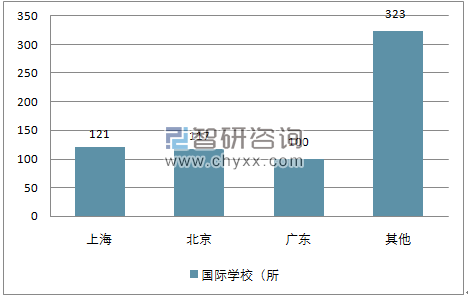

随着需求和支付意愿提高的背景下,二三线城市对于民办国际学校的需求将逐渐增强。上海、北京和广东位列国际学校数量省级地区前三甲。其中上海拥有121所国际学校,北京拥有117所国际学校,广东拥有100所国际学校。三地国际学校数量占2016年我国国际学校总数的51.13%。

2016 年我国国际学校主要分布在上海、北京和广东三省市(所)

资料来源:公开资料,智研咨询整理

3、二三线城市民办国际学校需求不断扩大,渗透率提升潜力充足。

随着中国经济社会发展的不断深入、对外交流的广度和深度不断加强,二三线城市对于国际学校、特别是民办国际学校的需求将进一步扩大。当前民办国际学校在这些地区占比(38%)明显低于一线区域(50%左右),发展潜力较大。未来二三线城市将成为民办国际学校发展的新增长极。

2016 年北上广民办国际学校占优势,其他地区公立学校国际部占优势(所)

资料来源:公开资料,智研咨询整理

三、国际学校市场空间

在需求提升、供给增加、政策催化之下,预计以学费总额计算的国际学校市场规模将持续增长,到2020年规模可达千亿。

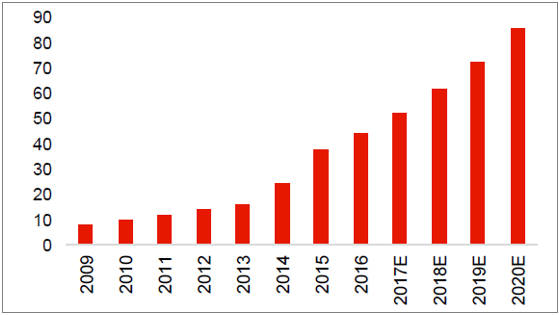

估算国际学校在校生规模和平均学费单价,以学费总额为口径计算国际学校市场规模,以2015-2016年的在校生数量增速来预测未来5年的在校生规模。2017年我国国际学校在校生规模预计将达到51.72万人,至2020年预计达到85.26万人;

际学校在校生规模持续增长(万人)

资料来源:公开资料整理

国际学校单个学生单学年平均学费持续增长(万元/人学年)

资料来源:公开资料整理

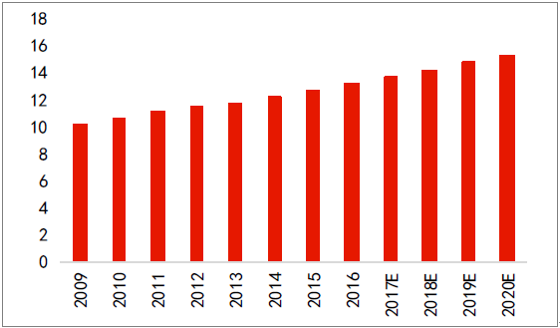

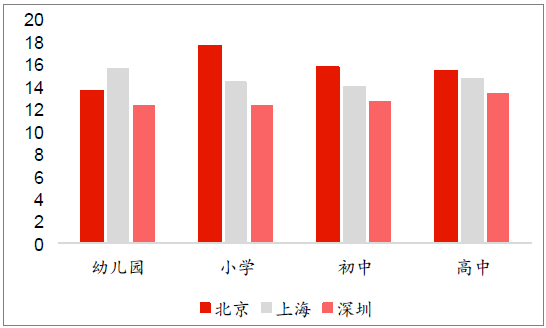

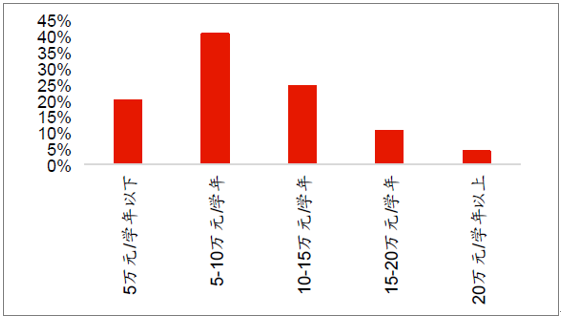

对于平均学费单价,平均学费单价年增长率保持在3%-5%,且目前学费单价均值在10-15万元间。市场上国际学校学费的平均年增长率应保持在3%-5%。2016年三地单个学生平均学费约为每学年14万元左右。由于三地收入水平和消费水平较高,实际全国平均水平应当略低于单个学生14万元/学年。学费单价的平均值也应该落在10-15万元/人学年区间。2007年,我国国际学校平均学费单价预计为每学年13.67万元/人,至2020年预计达到15.30万元/人。

2016 年北、上、深平均学费为每人每学年14 万元(万元/学年)

资料来源:公开资料整理

2016 年学费平均值落在10-15 万元/人学年区间

资料来源:公开资料整理

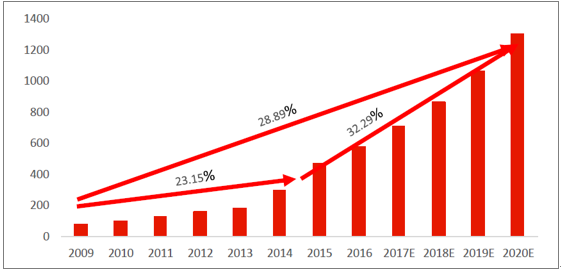

2017年我国国际学校市场规模预计可达706.87亿元,2020年预计可达1305.65亿元;2009-2020年实现复合增长率28.89%。其中,2013-2020年,得益于在校生规模的扩大,市场规模增长较快,实现复合增长率32.29%;2009-2013年,实现复合增长率23.15%。

预计我国国际学校市场规模将持续增长(亿元)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国国际学校行业市场全景调查及投资前景规划报告

《2026-2032年中国国际学校行业市场全景调查及投资前景规划报告》共十一章,包含中国重点国际学校经营分析,中国国际学校发展趋势预测,中国国际学校行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国国际学校行业发展现状及前景展望:民办国际学校比例进一步提升[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)