工业机器人由主体、驱动系统和控制系统三个基本部分组成。主体即机座和执行机构,包括臂部、腕部和手部,有的机器人还有行走机构。大多数工业机器人有 3~6 个运动自由度,其中腕部通常有 1~3 个运动自由度。驱动系统包括动力装置和传动机构,用以使执行机构产生相应的动作。控制系统是按照输入的程序对驱动系统和执行机构发出指令信号,并 进行控制。

从机器人产业链来看,上游是核心零部件的生产厂商,包括机器人所用的伺服系统、控制系统、减速器等核心部件,中游是本体生产商,包括工业机器人本体、服务机器人本体的组装和集成,下游是系统集成商,根据不同的应用场景和用途进行有针对性地系统集成。

工业机器人产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国工业机器人市场竞争现状及市场前景预测报告》

在产业链中,技术上的核心和难点就集中在了上游生产商,即核心零部件的生产,相应的,成本和利润也集中在了这一领域,核心零部件的成本占到了整个机器人本体的 70%以上, 所以谁掌握了核心零部件的生产技术和能力,就占领了机器人产业的最高点,拥有很高的定 价权。目前在我国的工业机器人市场中,上游核心零部件的供应基本被国外厂商所占据,国 内厂商大多集中在中游的机器人本体组装和下游的系统集成,承担系统二次开发、定制部件 和售后服务等附加值低的工作,使得国内机器人市场的巨大潜力带来的产业红利被国外产商 占据。国外工业机器人巨头本身就是核心部件的提供商,因此他们在零部件成本上拥有先天 的成本优势和技术优势,另外他们往往能以巨大的采购量和签署排他性协议获得比较优惠的 采购价格,而国内的中小企业在进口核心零部件时,往往要以高出国外厂商近 3 倍的价格购 买减速器,以近 2 倍的价格购买伺服电机。

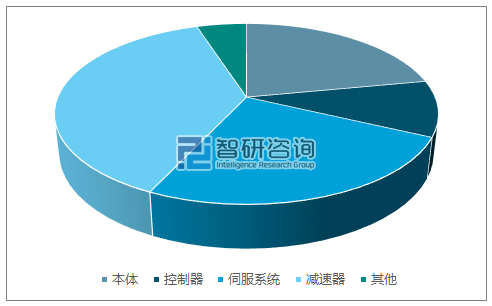

工业机器人成本构成及产业链毛利率

数据来源:公开资料、智研咨询整理

数据来源:公开资料、智研咨询整理

1、上游:核心零部件—减速器是核心,需产业协同配合发展

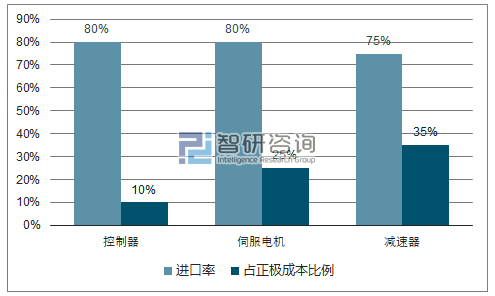

我国国产机器人大多处于行业低端,高端机器人严重依赖进口,尤其是以减速器为代表的核心零部件,国内厂商受困于进口率达到了 75%以上。如前文所述,全球高精度机器人减速器市场中,日本纳博特斯克和哈默纳科两家产品的市场占有率达 75%;伺服电机从市占率来看,国产品牌约占 20%左右的市场份额;而控制器相对来说技术难度略低,国内知名厂家大多能自主生产,但基于性能的差距和应用的需求,进口的比例依然很高。由于核心技 的差距,工业机器人市场份额基本被世界机器人“四大家族”和其他外资企业所占据,达到了 92%,国内虽然有超过 3000 家的机器人企业,但是大部分从事相关零部件生产,整机制造的机器人企业全国也就十多家,拥有自主产权的更少,整个行业需要质的提升。国产机器人在整体市场占有率极低,仅有 8%,如果国产机器人在性价比上具备和国际品牌竞争的能力,那么国产替代进口的市场空间是巨大的。

核心零部件成本占比和进口率

数据来源:公开资料、智研咨询整理

控制器

控制器是工业机器人的大脑,它根据指令以及传感信息控制工业机器人来完成一定的动作或作业任务,主要控制工业机器人在工作空间中的运动位置、姿态和轨迹、操作顺序及运动时间等。控制器本身在硬件上并无太高门槛,本质上是一个数据的处理器,随着微电子技术的发展,微处理器的性能越来越高,而价格则越来越便宜,国内外厂商均能生产满足控制 精度需求的控制系统,而其核心在于控制算法,其壁垒在于与工业机器人本体的匹配。

控制器及其配套软件一般由机器人厂家自主设计研发。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配。因此,控制器的市场份额基本和机器人保持一致,国内企业控制器尚未形成市场竞争优势。国产机器人控制器产品在技术上已经较为成熟,所采用的硬件平台和国外产品相比并没有太大差距,差距主要体现在控制算法和二次开发平台的易用性方面,是核心零部 件中与国外差距最小的。

工业机器人控制系统

数据来源:公开资料整理

伺服系统

工业机器人的伺服系统利用各种电机产生的力矩和力,直接或间接地驱动机器人本体以获得机器人的各种运动的执行机构,通常由伺服电机以及伺服驱动器组成。除了可以进行速度与转矩控制外,伺服系统还可以进行精确、快速、稳定的位臵控制。伺服电机是指在伺服系统中控制机械元件运转的发动机,是一种补充马达间接变速装臵,它将电压信号转化为转矩和转速,以驱动控制对象,可使控制速度、位臵精度非常准确,是工业机器人的动力系统, 是机器人运动的“心脏”。

伺服电机分为交流伺服和直流伺服电机两大类,因交流伺服系统易于维护、动态响应好、 输出功率大,目前,工业机器人使用较多的是交流伺服电机,而交流伺服电机由于采用矢量控制方法,对驱动器和控制器的要求较直流而言更高。

工业机器人伺服系统中各类电机占比

数据来源:公开资料、智研咨询整理

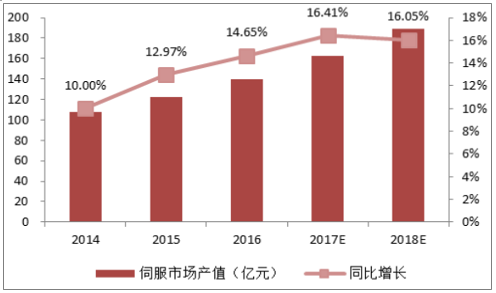

中国的伺服市场随工业机器人市场的不断走高而随之连年增高,但国产品牌占比还比较 低,未来增长空间巨大。目前,在中国工业机器市场,主流的供应商包括,日本松下、安川、 三菱,以及欧洲和美国的伦茨和博世、力士乐。从市占率来看,目前国外伺服企业在我国的市场占有率达 75%。其中,日本品牌占比为 50%;欧美品牌占比达 25%。而国产品牌只占据了 20%左右的市场份额,其中还包括占 10%的台湾品牌。国产品牌已经可以实现中低端的伺服系统的大规模量产,但高端伺服系统生产能力和技术水平不足,需求主要依赖进口。随着国产工业机器人市场占比的提升,国产伺服系统的市场占有率也会逐步提高,国产化替代是大势所趋。

中国伺服市场发展

数据来源:公开资料整理

2、中游:机器人本体—经济型本体是发展方向

机器人本体制造商负责工业机器人支柱、手臂、底座等部件与精密减速器等零部件生产加工组装及销售,应用和集成可以本体企业自己实施,也可以给集成商来完成,本体企业具有有效整合上游零部件和下游系统集成商的入口能力。

2015 年中国销售量最多的是多关节机器人,全年销售4万余台,同比增加 12.5%。坐标 机器人销售总量超过 1.6 万台,销量同比增长 38.4%;SCARA 机器人全年共计销售 8000 余台,同比增长 13.1%;工厂用 AGV 机器人、并联机器人、圆柱坐标机器人销量实现不同 程度增长。国产机器人中,坐标机器人销量最多,为10600台,多关节机器人和平面多关节 机器人销量分别为 6000 台和 2179 台。

国内工业机器人市场份额

数据来源:公开资料、智研咨询整理

3、下游:系统集成商

下游系统集成则是机器人商业化、大规模普及的关键。机器人系统集成是指在机器人本体上加装夹具及其他配套系统完成特定功能,是工业机器人自动化应用的重要组成。工业机 器人系统集成商为终端客户提供应用解决方案,负责工业机器人应用二次开发和周边自动化 配套设备的集成。在我国,系统集成商一般是从国外购买机器人整机,然后根据不同行业或 客户的需求,制定符合生产需求的解决方案。系统集成的市场规模一般是机器人市场规模 3 倍左右。2015 年中国工业机器人系统集成市场规模达到 357 亿元,同比增长 11.2%。

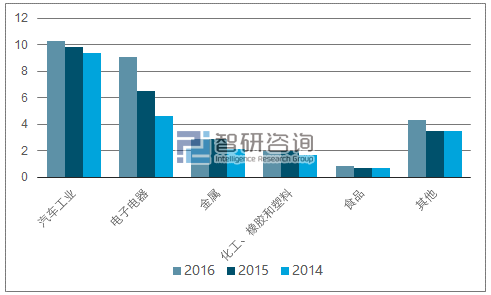

2014-2016 年世界范围内工业机器人应用领域分布(万台)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)