“走出去”+产能过剩,为“黄金十年”蓄势:从统计局2000年以来煤炭行业进出口数据来看,直至2007年全球金融危机之前,我国煤炭的出口一直显著大于进口,一方面与国家鼓励煤炭走出去的政策相关,一方面源于前期煤炭行业产能过剩的问题。1999年,国家出台一系列鼓励煤炭出口的煤炭贸易政策;由此,煤炭出口量快速增加,于2003年创下了9402万吨的最高纪录。同时以山西省为例,曾在97年亚洲金融危机之后,对煤炭行业进行整顿,98年取缔私开煤矿1400多座,99年关闭1500多座布局不合理的煤矿,缩减产能达尽4400万吨。然而整顿并不彻底,从图表可见2000年之后的出口煤矿显著高于进口额度。

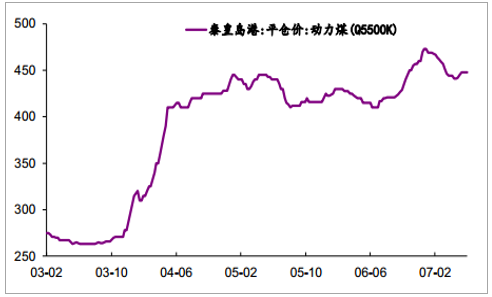

03年动力煤价格显著上升,04年初稳中有升(元/吨)

资料来源:公开资料整理

政策收紧+投资增加,开启“黄金十年”

从价格有记录开始,03年全年的动力煤价格维持后续五年以来的最低位。而自03年开始,一方面国家的能源政策收紧;2004年4月,根据经济发展需要,我国煤炭贸易政策转为鼓励煤炭进口、控制煤炭出口。由此,国内煤炭的出口量快速回落、进口量大幅增加,由煤炭净出口逐步转变成净进口。

“十一五”火电发电增速07年中迅速回落,对电煤需求萎缩(%)

资料来源:公开资料整理

另一方面基本面与煤炭的下游需求显著回暖,表现为行业固定资产投资的显著走高以及下游行业需求回暖。从数据来看04年末至05年初,煤炭行业的累计固定资产投资增速达到70%;煤炭下游的火电板块发电增速、以及作为钢铁需求先导指标的房地产新开工增速,都显著回升。

03-08年虽然地产新开工逐步回落,绝对增速相对较高,钢材产量同比增速波动中仍有增长(%)

资料来源:公开资料整理

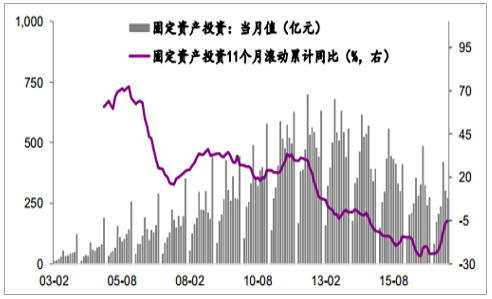

固定资产投资仍较高:“十一五”期间,煤炭行业的盈利大幅提升,惯性因素使得“十二五”期间煤炭行业固定资产投资仍然居高不下。从图中煤炭行业固定资产投资增速的走势来看,2011-2014年投资累计增速小幅攀升后回落,尤其是12年和13年年投资总额均达到5000亿以上。

05年、12年煤炭行业固定资产投资为两个回落关键点,近期降幅回落

资料来源:公开资料整理

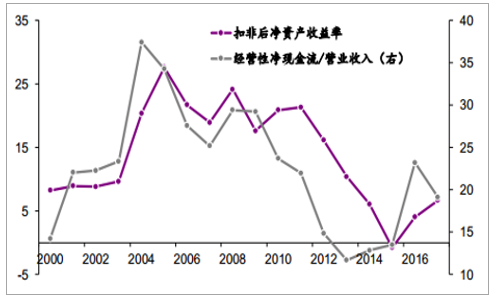

“黄金十年”煤企盈利、现金流维持高位:在下游需求扩张,煤炭投资推动下,煤企的盈利指标和现金流,都在03-11年期间都维持高速增长。自08年以来,国家治理整顿中小煤矿导致部分煤矿关闭或停产,煤炭行业出现了暂时性的需求缺口。同时雪灾造成运力紧张,加剧了需求缺口的扩大,煤价因此也随之上涨。

从上市煤炭企业的盈利指标和经营性净现金流走势,也可见煤企“黄金十年”效益的大幅攀升;11年后则明显回落

资料来源:公开资料整理

国内房地产、钢铁、有色金属冶炼等高耗能企业也受次贷危机影响的蔓延,增速回落。从下游主要煤炭需求行业看,火电由于下游用电需求回落,钢铁企业减产也直接抑制了炼焦煤需求。因此煤价由08年上半年的快速上涨转为逐步回落,港口和电力企业存煤开始增加。至08年四季度,秦皇岛港“煤炭压港”现象趋于严重,主要煤炭品种价格分别出现不同程度快速下跌。投资的增长带动产能进一步释放,但需求增长已不能消化新增的供给。相应的从新增产能来看,2010-2013年,煤炭行业年新增产能均在3.8-4.1亿吨左右;14年底实际有效产能大约47亿多吨,产量仅42亿吨,过剩产能约5亿多,同时在建产能仍高达10亿多吨,产能过剩问题已经展露的十分明显了。因此从2016年起,国家开始出台政策指导煤炭行业去产能,多部委出台了各项文件,我们在文末列表对期间的指导政策进行了梳理。

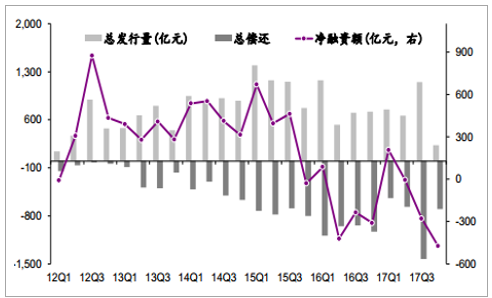

12年起煤炭行业整体盈利水平随投资周期回落,同时16年进入去产能严格执行阶段,行业的融资体量也明显收缩。整体发债体量维持在600-700亿元附近,较15年回落但仍维持平稳;去产能过程中新增项目批复基本停止,煤矿整合进程以及产能置换较慢,企业新增的资金需求收缩。

12年至15年上半年,煤炭行业依旧维持净融资状态;16年加速产能去化叠加融资环境收紧,发行回落(亿元)

资料来源:公开资料整理

从后续偿还情况来看,17年四季度有47只煤炭行业债券到期,共488.5亿元,叠加今年煤企由于煤价维持高位普遍盈利状况较好,从17年中报中可见上市公司经营性净现金流达819.6亿元,为16年全年现金流的56%,因此年内出现兑付风险较小。18年和19年分别到期183只和86只债券,共2468.5亿和1271亿元,因而18年兑付和再融资压力相对较大。

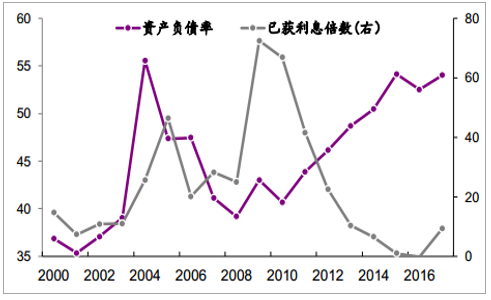

虽然从前文上市煤企的盈利指标和经营性现金流对营收的占比都有提高,但从上市公司历年年报和17年中报披露的资产负债率来看,行业的杠杆率已经连续攀升了6年。如果叠加非上市发债集团或企业的杠杆率可能更高;因而在当前去产能过程中,针对降低杠杆率,煤企除减少新增投资、维持基本资金需求、同时尽可能增长盈利之外,债转股合作以及发行永续债也是备选方式。

上市煤企的杠杆率10年后逐步攀升,供给侧改革对煤炭价格的支持,对偿债能力有边际改善

资料来源:公开资料整理

从历年中报披露的已获利息倍数来看,17年该指标小幅上行,煤企短期偿债能力有所改善;从历史水平看,又回到了2000年左右的水平。然而当前的债务体量,以及利率水平所对应的财务费用,在15年和16年上市煤企年报中合计已达到240亿以上,为12年合计财务费用的约2.4倍。因此短期来看,煤炭行业投资降低,融资活动同样收缩,则煤炭的价格决定了煤企获得经营性净现金流的能力。目前进入采暖季节,叠加环保限产的约束,短期来看信用风险不大。

相关报告:智研咨询发布的《2018-2024年中国煤炭市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。