1、宏观因素:资本市场日趋成熟,市场特征决定估值溢价

直接融资推动资本市场发展,证券行业空间较大。直接融资撬动股权投资时代 ,推动资本市场服务升级。过去在短缺经济下,我国融资结构一直高度依赖银行信贷融资,宏观杠杆率高企叠加的经济金融风险集中于银行体系。随着市场经济的发展,银行信贷资源配置效率较低、资金价格信号不灵敏、创新发展支持力度不足等弊端逐渐暴露。而直接融资通过市场进行风险定价、风险分担,有利于解决信息不对称问题,有利于中小创新型企业解决融资难问题,有利于增强经济发展的内生活力和动力,有利于促进社会信用的形成,有利于促进企业治理结构的完善,代表着融资市场发展的方向。间接融资向直接融资转变需要提供更丰富的交易场所和交易方式,金融改革深化和市场创新进而推动资本市场服务层次升级。

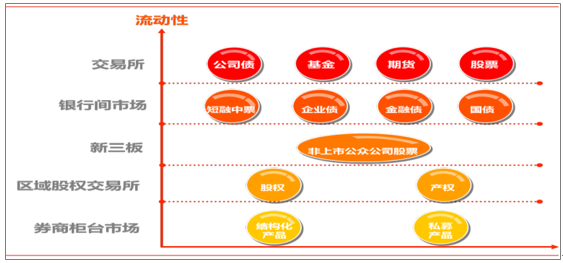

回归资本市场本质 功能, 推进 多层次 市场发展。 。根据全国人大颁布的“十三五规划纲要”,十三五期间资本市场的重要任务是健全多层次市场体系,推动市场体系从“倒金字塔形”走向“正金字塔形”。我们预计未来我国资本市场将形成以主板、中小板、创业板为场内核心圈,以新三板市场、股权交易所市场、券商柜台市场为场外核心圈,以债券市场、期货市场、衍生品市场为延伸的场内、场外全方位市场体系。规范发展主板和中小板市场,支持中小企业运用资本市场发展壮大;推进创业板市场改革,支持创新型企业发展;加快发展新三板市场;大力发展区域性场外市场、券商柜台场外市场。多层次资本市场优化发展是经济转型的助推力。

多层次资本市场建设

数据来源:公开资料整理

资本市场发展大 方向 不变 , 证券行业享成长溢价 。金融资源作为现代经济的核心资源,承载的使命是使市场在资源配中起决定性作用,多层次资本市场及直接融资的崛起将为证券行业的发展提供肥沃的土壤。2016 年以来监管层对于资本市场的整顿规范加剧,我们认为从长远来看金融改革大方向未变,经过整顿规范后资本市场的价值将更加凸显。证券公司作为资本市场最重要的中介,将在资本市场大发展周期中享受估值溢价,带动行业估值提升。

投资者结构上以散户为主,证券板块享高弹性溢价

美股及港股市场以机构投资者为主。美国机构投资者结构呈现资产规模集中度上升的趋势,机构投资者持股比例从 1945 年的 9%上升至 2014 年的 81%。2014 年美国前 25 大机构投资者掌握全美74%的投资资产,前10大投资机构掌握55%的投资资产,前5掌握43%,集中化的投资结构势必在国际化配置中将更多地融入价值投资及高市值、高流通值的偏好。香港资本市场是一个高度开放的成熟市场,其核心参与者主要为来自海外的、以全球配置为目的的机构投资者。香港现货市场的交易中,2017 年机构投资者的交易占比超过 50%,海外机构投资者的交易占比超过 30%;本地散户投资者的交易仅占 20%左右。从外地投资者来源地看,在现货市场的投资者中,来源于美国和英国的投资金额之和占总投资额的一半以上。

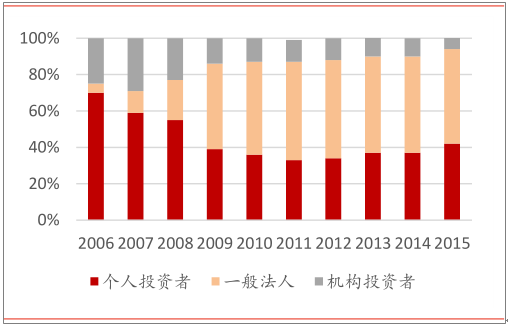

A 股投资者结构以散户为主 , 青睐高弹性低市值标的 ,提升 证券行业估值 。近年来我国投资者持股结构已发生重要变化,从账户数量上来看仍然以个人投资者为主,2017 年个人账户数量占比超过 90%。从持股市值比重来看,2010 年以来个人投资者持股占比有显著下降,2015 年为 42%,但仍与发达市场有一定差距。在该种投资者结构下,我们认为低市值、高弹性标的将享受估值溢价。在银行、证券、保险三大金融板块中,证券行业流通市值较小,弹性相对较大,带动行业估值提升。

美国投资者结构变化- 散户占比逐步减少(单位:% )

数据来源:公开资料整理

2006-2015 年我国股市投资者结构变化

数据来源:公开资料整理

流动性溢价决定 A 股估值差异

流动性溢价导致 A 股估值高于港股。投资者对股票估值除了会寻求风险溢价外,也愿意为流动性较高的股票支付溢价,意指为可更轻易沽出股票而支付的溢价。内地上市股票较香港股票一般有较高的流动性,根据上交所统计 2015 年上交所流动性比率(按全年股票成交额除以相关市场上市股票年底总市值计算)449%、深交所 521%,香港交易所 106%。就 AH 股而言,2015 年 A 股的合计流动性比率为 286%,相应 H 股为 131% ,87 只 AH股中,仅 15 只 H 股流动性比率较相应 A 股更高。

港股市场以海外机构投资者为主,流动性因素导致港股估值相对较低。由于港股市场以海外机构投资者为主,除了在风险偏好上参照成熟市场外,还由于海外机构投资者对港股总体投资规模有限,导致其流动性相对缺失。港股是国际投资者全球配置的重要一环,但并非最核心环节。国际投资者配资港股的目的主要在于全球配置目标下对于盈利及风险分散的追求。同时海外机构投资者更偏好大市值龙头品种,而这些标的往往因为体量大已经成为龙头,相应过了高速发展期并已进入成熟期,难以享有过高估值。中小标的由于需耗费的覆盖成本较高通常不被海外机构关注,难以分享较稀缺的流动性,因而也常常处于较低估值。

2、中观因素:行业仍处于成长期,前景可期

行业空间:发展空间广阔,板块享成长溢价

从资本市场整体情况来看,中国证券市场尚未成熟,市场化程度仍欠缺。从证券化率和资本市场体量两个指标入手进行衡量,当前我国证券行业的盈利规模、资产规模均处于低位。

我国资产证券化率显著低于美国及香港水平。证券化率是衡量一个国或者地区证券市场发展程度的重要指标,通常用证券市场总市值占同期 GDP 的比重来表示。得益于美国经济在世界霸主的地位,各国投资商包括中国投资商都纷纷选择在成熟的美国资本市场上市,2016 年美国证券化率达 133%,剔除非本土企业后,1990-2016 年平均证券化率也达106.6%。香港的证券化率较美国更高,主要由于其发达的资本市场和对国际资本强大的吸引力。大部分港股上市公司都是非本土企业,其证券化率从 1991 年开始就高于 100%,顶峰的 2007 年升至 1200%。

自沪深交易所挂牌开始直到 2000 年,我国证券化率一直呈现上升势头,从 1991 年最低的 0.505%一直到 2000 年的 53.8%。在从 2002 年开始,证券化率波动较大,1991-2016年 A 股证券化率均值为 51.9%,最小值为 48.5%,最大值为 2007 年牛市时的 127%,2016年为 68%。相较于美国和香港,证券化率相对较低。

1991-2016 年 中美证券化率(证券市场总市值/GDP )

数据来源:公开资料整理

3、行业格局:行业集中度有待提升,龙头股享估值溢价

我国证券行业结构属于竞争型,我们预计未来集中度将进一步提升,龙头券商仍有较大成长空间。从总资产、净资产和净资本三个方面分析,我国证券行业属于低集中产业, 2012年以来前十大券商净资本、净资产集中度维持在 40%以上;虽然自 2013 年以来开始逐年上升,但在 2016 年再次回落至较低水平。总资产集中度 2012 年以来逐年上升,但 2016年仍不足 50%。从收益集中度来看,前十大券商 2014 年以前的净利润占比呈现缓慢下降的趋势,2014 年后收益集中度逐步提升,2016 年净利润占比为 52%,展现出行业盈利水平逐渐聚拢的态势。说明近两年在波动的市场环境下,行业龙头更具竞争优势,龙头股发挥了良好的盈利带动效应。

净资产集中度

数据来源:公开资料整理

总资产集中度

数据来源:公开资料整理

龙头券商相互之间差异不大,垄断格局尚未形成。从前十大券商规模来看,2012 年以来 6家券商(中信证券、国泰君安、海通证券、广发证券、华泰证券、招商证券)锁定前十的位置,但相互之间差异不大,表明我国证券业没有类似国外形成少数几家券商垄断市场的格局。而反观 2016 年净资产规模最小的网信证券公司,净资产仅为 6.5 亿元,仅仅是排名第一的中信证券的千分之五;净利润排名最后的华菁证券甚至出现了负收益的情况,说明我国证券业进入门槛较低,存在许多达不到规模经济的微型证券公司,不利于资源的有效配置。在我国证券行业竞争程度日益激烈,而大券商又已经形成比较优势的大背景下,我们认为未来业务单一的中小型券商被兼并重组或成大势所趋。

行业分化路上,龙头券商具备竞争优势及良好的盈利能力。我国证券行业目前仍然处于竞争阶段,向聚拢、集中化的发展空间依旧很大。根据 SIFMA 统计,20 世纪初期美国证券行业前十大券商净资本占行业比重已高达 60%,说明我国证券行业集中度仍有较大提升空间,A 股龙头券商仍有较大成长空间,拉升估值水平。未来叠加国家鼓励直接融资的政策红利,我们预计券商龙头将迎来更好的成长,带动当前估值水平提升。

相关报告:智研咨询发布的《2018-2024年中国证券业市场深度调研与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。