中国酒类流通行业发展状况

近年来,随着国民经济持续稳健发展和流通标准规范的广泛运用,酒类流通行业取得了巨大的发展。酒类经营者资质管理日益完善,市场经营秩序明显改善,流通效率稳步提升,流通成本有所降低,酒类流通现代化程度不断提高。虽然一系列限制“三公”消费的政策导致整个酒类市场进入深度调整期,流通领域也不可避免地受到负面影响。但是,借助于酒类产量稳定供应与流通渠道的拓宽,酒类流通在居民收入不断增加与城镇化程度不断提高的背景下将有广阔的市场空间。

1、供给端产量充足,酒类资源丰富

2002 年-2016 年十多年间,全国规模以上酿酒企业(指年销售额在 2,000 万元以上的企业)饮料酒产量从 2,883.83 万千升上升至 6,274.20 万千升,年均复合增长率为 5.71%。虽然在 2012 年后受“三公”消费的负面影响,产量增速有所放缓,但仍然处在历史高位。其中,作为商务会餐、家庭聚餐等活动传统饮品的白酒的产量也保持着较快的增长速度,2002 年-2016 年年均复合增长率为 9.56%,2016 年白酒产量达到 1,358.40 万千升,预计到 2020 年,酒产量将达到 1,580万千升。

数据来源:公开资料整理

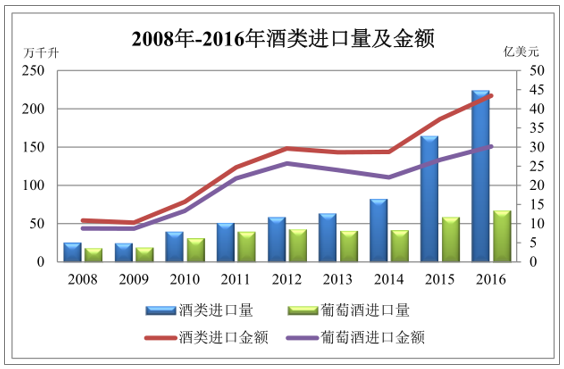

我国也是饮料酒进口大国,2016 年我国酒类进口量为 223.49 万千升,同比增长 35.84%,进口金额约 43.44 亿美元,同比增长 16.26% 1 。其中葡萄酒进口量为 66.84 万千升,进口金额约 30.15 亿美元。充足的酒类供给为酒类流通行业的持续稳定发展奠定了坚实的基础。

数据来源:公开资料整理

2、居民收入增加及城镇化率提升推动消费需求增长

近年来,随着国民经济持续增长,我国居民人均可支配收入水平有了大幅度的提升,从 2013 年的 18,310.80 元增加至 2016 年的 23,821.00 元。可支配收入增加的同时,居民消费能力也有所增强。居民人均食品烟酒消费支出也从 2013 年的 4,126.70 元增加至 2016 年的 5,151.00 元 2 ,年均增长率保持在 8%左右。

另一方面,我国的城镇化率不断提升,从 1980 年的 19.4%增加至 2014 年的54.77%,城镇人口从 1980 年的 19,140 万人增加至 2014 年的 74,916 万人。国家发改委编制的《国家新型城镇化报告》显示,2015 年我国城镇人口总数达到了77,116 万人,城镇化率达到了 56.1%,比世界平均水平高约 1.2 个百分点。联合国开发计

划署与中国社科院联合编制的《中国人类发展报告 2013》预测,到 2030年,中国将新增约 3.1 亿城市居民,城镇化率将达到 70%。

随着可支配收入的提高和城镇化程度的提升,人们社交生活内容更加丰富,活动次数更加频繁,作为社交重要组成部分的酒类的消费量也不断攀升。

3、酒类消费呈现良好态势,名优酒品更受青睐

(1)白酒

白酒是我国的传统酒类饮品,有着数千年的文化传承和广泛的消费基础,深受广大国民的喜爱。改革开放以来,我国白酒消费量经历了较大幅度的波动,但自 2004 年开始,一直保持着上升的趋势,从 2004 年的 377.70 万千升增加至 2015年的 1,278.80 万千升。2012 年后受政策因素影响,白酒消费量有所放缓,但仍然保持着 4.70%的增长率。预计到 2020 年,白酒消费量可以达到 1,515.40 万千升。

数据来源:公开资料整理

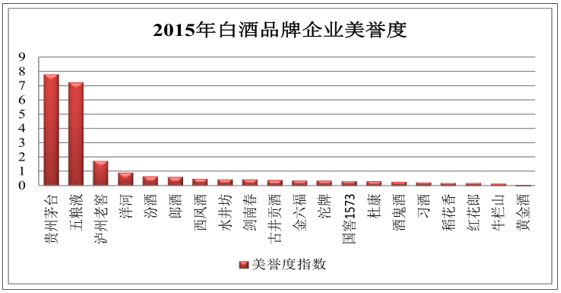

在消费量不断上升的同时,国民收入水平的提高带动了居民的消费升级,具体体现为消费者更加看重白酒品牌和口感,对优质白酒的需求量不断攀升,从而为白酒销售提供了广阔的市场空间。根据新华网与全国糖酒商品交易会办公室共同发布的《2015 年度食品品牌口碑报告》,五粮液、贵州茅台和泸州老窖在 2015年白酒品牌网络口碑总指数上名列前三强。

数据来源:公开资料整理

(2)葡萄酒

在我国,葡萄酒的消费也有着历史渊源,但是受制于饮用习惯、收入水平等原因,消费群体并不普遍。在经济发达地区,葡萄酒开始越来越多地进入家庭消费。中青年消费者更加追求高品质的生活,而葡萄酒正好满足了这一需求。研究显示,我国葡萄酒消费群体主要集中在 26-35 岁、18-25 岁这两个年龄段,葡萄酒消费占比分别为 49%、34%。

葡萄酒消费者年龄结构

数据来源:公开资料,智研咨询整理

随着国民收入的增长和消费理念的升级,葡萄酒的消费开始加快增长。国际葡萄与葡萄酒组织(O.I.V.)数据显示,2014 年我国葡萄酒总消费量达到了 15.8亿升。相关研究表明,2016 年葡萄酒行业整体市场容量接近 650 亿元人民币。

数据来源:公开资料整理

国内葡萄酒市场的持续扩容和大量的潜在消费者也吸引了进口葡萄酒的涌入,原产于法国、意大利、西班牙等“旧世界”及美国、澳大利亚“新世界”的各类品牌葡萄酒陆续走进国门。2010 到 2016 年,进口葡萄酒数量从 30.49 万千升增长至 66.84 万千升,年均复合增长率为 13.98% 2 。进口葡萄酒的竞争格局也由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争。由于目前国内消费者品鉴能力有待提高,进口葡萄酒市场仍处于品牌繁多、价格不明晰的格局之中。符合国内消费者口味,且价格合适的品牌将会获得优势地位。IWSR 预计 2014年至 2018 年,我国葡萄酒消费量的增长幅度将达到 24.80%,进口葡萄酒占据着增长的主导地位。

数据来源:公开资料整理

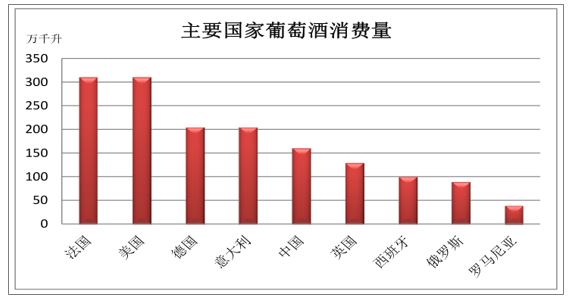

从人均消费量来看,2006-2015 年十年间,我国人均葡萄酒年消费量在 1 升左右徘徊,远低于全球人均消费水平。受年轻一代消费习惯转变和可支配收入增加的驱动,在未来 10 年内,我国葡萄酒行业整体增速将保持在 5%左右。

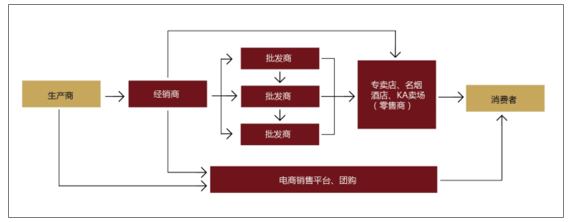

3、流通渠道多样化发展

目前,批发分销仍然是酒类流通的重要方式,从事着批发分销活动的经销商活跃于酒类流通市场。酒类经销商有着区域特性,往往在当地具有较强的资金实力,拥有较多的终端资源,能够获取高质量的酒类产品。在从酿酒企业拿到产品后,分销至其他经销商或零售商,最终传递到消费者手中。一些积累了丰富渠道资源和资金实力的经销商,在批发分销酒企自有产品的同时,会选择与名酒企业合作开发新品牌并获得独家品牌经营权,全权负责该品牌的销售推广。

基于加快产品流通、降低流通成本及控制产品品质的市场要求,批发分销过程中的环节不断减少,销售终端的重要性愈加彰显,连锁门店、专卖店、名烟酒店、KA 卖场等零售商的话语权日益增加。酒类零售商种类繁多,数量庞大,具有多元化、专业化和规模化的特点,能够深入接触到最终消费者,获取第一手的需求信息。逐渐地,它们不再只是和最后一级经销商进行合作,而是开始与地区总经销商、全国总经销商合作,寻求稳定的、高质量的供货来源,获取流通利润,为消费者提供更好服务。

此外,基于电子商务的成熟和物流运输的支持,酒类产品开始通过电商渠道传递到消费者手中,越来越多的酒类销售企业借助互联网向酒类电商平台转型,形成了新的运营模式,包括“生产企业+电商”、纯线上电商和 O2O 两种模式。然而,由于酒类单价高,为了防止破损、污染,通常需要二次包装以适应配送过程中可能发生的各种情况,将增加包装成本和物流成本,另外消费者对线上销售真品酒水的认可程度有待提高,这些问题将是电商渠道发展所要面对的难题。除此以外,对于有批量购买需求的客户而言,团购方式也是酒类流通的一种有效渠道。

酒类流通渠道分布图

数据来源:公开资料整理

4、消费群体发生变化,中产阶级开始活跃

经过三年多的调整,酒类行业所面对的消费群体也发生了变化。以白酒行业为例,消费群体由过去的政务、商务消费为主转变成商务、个人消费为主。政府、军队的采购行为基本上消失殆尽,中产阶级的兴起所带动的个人消费开始活跃起来,由此带来了新的消费动态和发展趋势。

数据来源:公开资料整理

从 2005 年到 2014 年,随着居民收入的增长,白酒消费金额与国民总收入的比例从 1.26%下降至 0.80% 。与此同时,“茅台”、“五粮液”等传统名优白酒的价格也越来越亲民。以 1 号店的零售价为指标,2013 年 1 季度 53°飞天茅台的零售价为 1,544.63 元,与当季居民人均收入之比为 30.85%,到 2016 年 1 季度,零售价已经下降到 859.78 元,与当季居民人均收入之比也降至 12.99%。而另一国民品牌,52°普通五粮液的零售价从 2013 年 1 季度的 837.67 元下降至 2016 年1 季度的 643.21 元,与当季居民人均收入之比也从 16.73%下降到 9.72%。名优白酒的价格从高峰处快速下落,经过一段时间的调整,现在步入了理性消费区间。

数据来源:公开资料整理

数据来源:公开资料整理

根据报告显示,我国家庭财富总值达 22.8 万亿美元,超过日本跃居世界第二富裕国家,仅次于美国,同时拥有 1.09 亿中产阶级人口。这样庞大的具有较高消费能力的群体将会是名优酒类消费的主力。

相关报告:智研咨询发布的《2017-2022年中国酒类流通现状分析及行业未来发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国酒类流通行业市场发展态势及投资战略研判报告

《2025-2031年中国酒类流通行业市场发展态势及投资战略研判报告》共十一章,包含中国酒业生产与流通领域代表性企业案例分析,中国酒类流通行业市场前景预测及发展趋势预判,中国酒类流通行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国草酸行业生产方法、产业链、产销量、市场规模、进出口贸易、竞争格局及发展趋势:工艺低碳化,头部集中度提升,市场应用拓展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国滑雪魔毯行业概述、产业链上下游、市场现状及趋势分析:冬奥引爆冰雪热,魔毯行业乘势起[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)