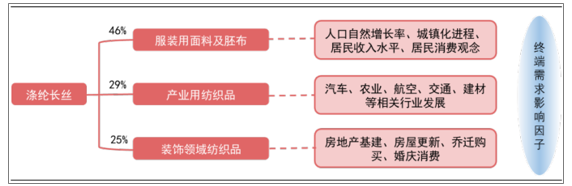

需求端:长期增长潜力大

根据数据显示,在我国纤维用量中,化学纤维占比已达到 80%以上。涤纶长丝作为最重要的化学纤维,受益于经济复苏,下游服装面料、产业用纺织品和装饰领域纺织品三大行业需求皆持续向好。

涤纶长丝三大终端需求

数据来源:公开资料整理

(1)纺织服装、服饰业用面料及坯布需求

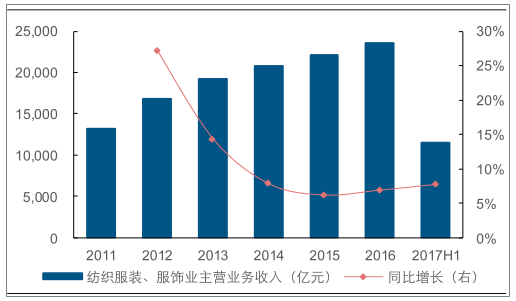

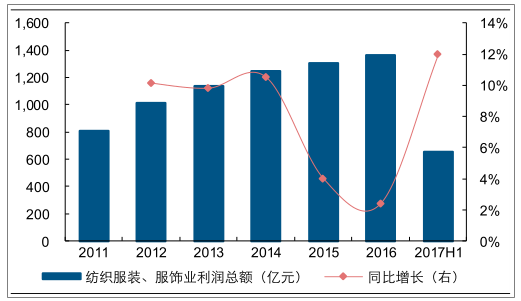

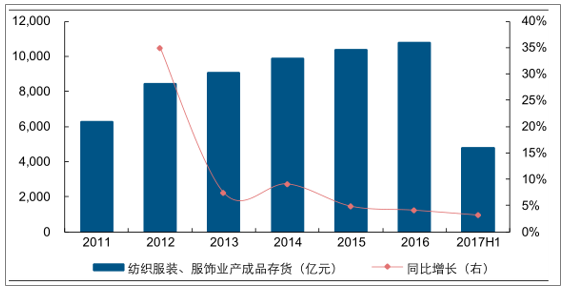

下游纺织服装、服饰业回暖,库存增速放缓。2016年我国纺织服装、服饰业迎来复苏,主营业务收入为 2.4 万亿元,同比增长 7.0%,增速自 2012 年以来首次回升,行业利润总额达 1,364.7 亿元,同比增长 2.4%。2017 年上半年我国纺织服装、服饰业继续回暖,实现利润总额 654.5 亿元,同比增长 12.0%。同时,自 2014 年以来,我国纺织服装、服饰业产成品存货增速逐年放缓,2017 年上半年纺织服装、服饰业产成品存货为4,788.1 亿元,同比增长幅度仅为 3.1%。

纺织服装、服饰业主营业务收入回升

数据来源:公开资料整理

纺织服装、服饰业利润总额增速回升

数据来源:公开资料整理

纺织服装、服饰业产成品存货增速持续放缓

数据来源:公开资料整理

纺织服装、服饰业向好动力之一:居民收入水平提高。近年来我国居民收入水平与消费性支出皆平稳增加。2016 年我国城镇居民人均年收入为 3.4 万元,同比增长 7.8%,居民人均消费性支出为 2.3 万元,同比增长 7.9%。根据库兹涅茨曲线,当一个国家的人均收入超过 3,000 美元,代表该国中产阶层已成为经济发展的重要力量,主要消费群体对纺织服装、服饰品质的要求与消费能力将同步提高,而我国人均收入已超该经验值。“十三五”国家规划纲要提出,2020 年我国城乡居民人均收入将比 2010 年翻一番,这将有利于纺织服装、服饰业等消费性支出提高。

中国城镇居民人均收入稳步增长

数据来源:公开资料整理

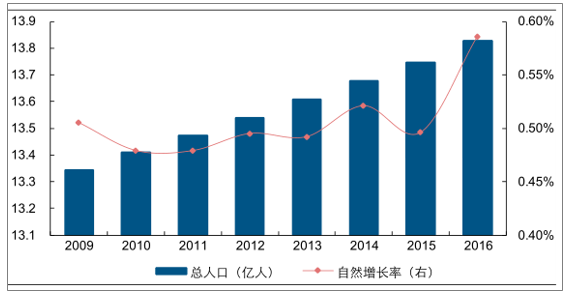

纺织服装、服饰业向好动力之二:二胎政策放开。2016 年 1 月 1 日起,中国二胎政策完全开放。2016 年我国人口总数为 13.8 亿,自然增长率为 5.9‰,比上年提高 0.9 个千分点。据估计,今后我国每年将在原本1,700 万的基础上新增 250 万新生儿,人口基数扩大,有望带动中国纺织服装、服饰业消费市场持续增加。

中国人口总数与自然增长率

数据来源:公开资料整理

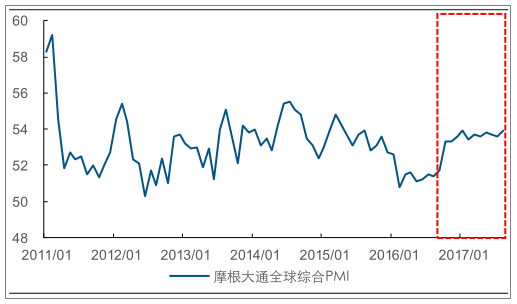

纺织服装、服饰业向好动力之三:海外经济复苏 。2017 年 1-8 月各月摩根大通全球综合 PMI 均位于 53-54 之间,明显好于 2016 年同期,显示全球经济强力回暖。2017 年1-7 月,我国纺织服装、服饰业出口交货值达到 2,834.4 亿元,较去年同期增长 2.6%,从 1 月起,出口交货值连续五个月逐月递增,其中 3 月份首次出现正增长,结束自 2015年以来出口持续萎缩的态势。

全球 PMI 持续回升

数据来源:公开资料整理

纺织服装、服饰业出口交货值累计增速

数据来源:公开资料整理

(2 )产业用纺织品需求

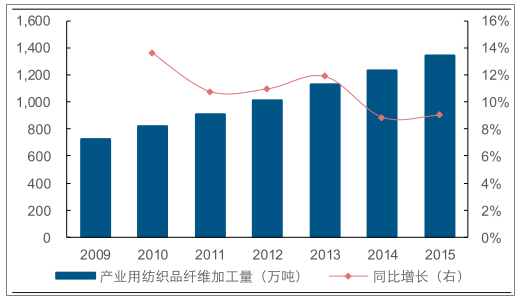

产业用纺织品行业保持快速增长。产业用纺织品是指经过专门设计、具有工程结构特点和特定应用领域的纺织品,广泛应用于工业、医卫防护、土木合成材料、交通运输、农林牧渔等领域,是纺织工业中极具潜力和高附加值的细分领域。据统计,2009-2015 年我国产业用纺织品行业保持快速增长,2015 年产业用纺织品纤维加工量为 1,341.0 万吨,同比增速达 9.0%,部分领域应用技术已达到国际先进水平。《产业用纺织品行业“十三五”发展指导意见》提出,2016-2020 年,预计规模以上企业工业增加值年均增长达 9%左右,全行业纤维加工总量年均增长达 8%左右。据预测,到 2020 年产业用纺织品产量有望达到 2,202 万吨,较 2013 年产量实现翻番。

2009-2015 年产业用纺织品纤维加工量保持快速增长

数据来源:公开资料整理

产业用纺织品固定资产投资完成额保持增长

数据来源:公开资料整理

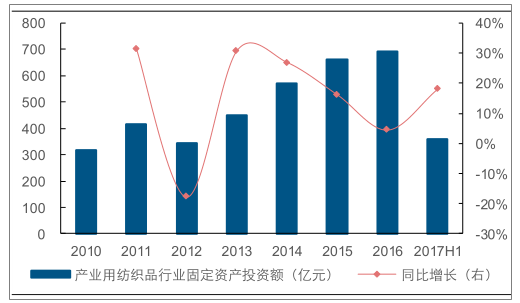

产业用纺织品企业盈利回暖,行业固定资产投资增幅明显。经济持续增长,产业用纺织品市场向好。据统计,2016 年行业亏损面为 8.3%,较 2015年降低 1.6 个百分点,亏损额大幅降低 19.8%,亏损企业的亏损额从 2014 年的 6.4 亿元降低到 3.6 亿元。投资方面,“十二五”期间产业用纺织品固定资产投资大幅增加,从 2010 年的 317.6 亿元增加到 2015 年的 661.9 亿元。据中国纺织导报报道,2017 年上半年产业用纺织品行业固定资产总投资额达到 360.4 亿元,同比增长 18.1%。 总体来看,产业用纺织品行业的需求依然保持增长,投资较为活跃, 将有力拉动涤纶长丝需求。

(3 )装饰领域纺织品需求

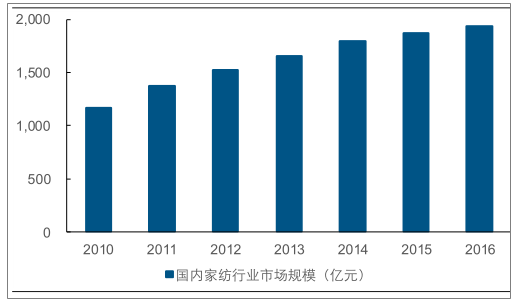

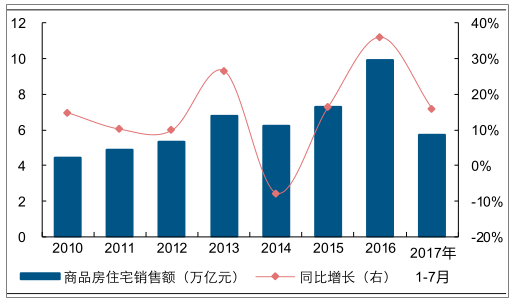

家纺行业受益房地产销售回升,需求有望进一步释放。装饰领域纺织品主要用于家纺行业。凭借优异性能,涤纶长丝多用于室内装饰织物类产品,如床上用品、各类窗纱面料、桌布台布、毯子、坐垫等。作为房地产后周期行业,家纺行业保持较快增速。受益于中国房地产去库存政策,房地产市场回暖明显,2016 年我国商品房住宅销售额创历史新高,达到 9.9 万亿元,同比增长 36.2%。2017 年 1-7 月,我国商品房住宅销售额为 5.7万亿元,同比增加 15.9%。预计未来一段时间家纺行业市场规模仍有一定向上空间。

国内家纺行业市场规模不断回升

数据来源:公开资料整理

我国商品房住宅销售额及增速

数据来源:公开资料整理

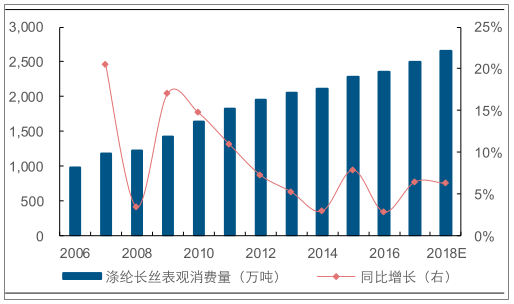

涤纶长丝需求 将继续保持 增长。综上,随着纺织服装及服饰业、产业用纺织品和装饰领域纺织品三大消费终端的需求向好,涤纶长丝表观消费量稳定增加。据中纤网统计,2016年我国涤纶长丝表观消费量为 2,349.2 万吨,10 年间年复合增速达 9.2%。同时,根据预计,2017 年、2018 年国内涤纶长丝表观消费量将分别达到2,501万吨和2,658万吨,同比增速分别达到 6.5%和 6.3%。从柯桥纺织原料景气指数也可以发现,在下游需求的带动下,2016 年下半年以来涤纶景气指数回升明显。

我国涤纶长丝表观消费量稳步增长

数据来源:公开资料整理

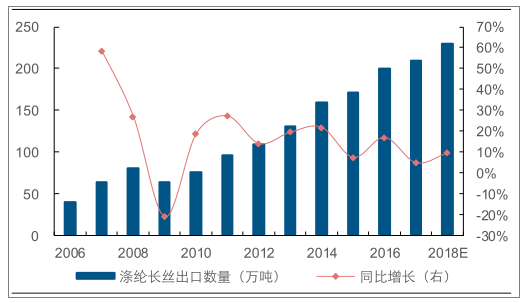

涤纶长丝出口持续增加。同样受益于海外经济复苏,涤纶长丝直接出口量也保持增长。2016 年涤纶长丝出口量达到 200.2 万吨,同比增长 17.0%,出口量增速明显高于 2015年,2017 年上半年出口量为 107.0 万吨,同比增长 2.5%。据中纤网预测,2017 和 2018年我国涤纶长丝出口量增速将分别达到 4.9%、9.5%,外需改善对涤纶长丝行业的拉动效应明显。

我国涤纶长丝出口量变化

数据来源:公开资料整理

供给端:行业逐步走向集中

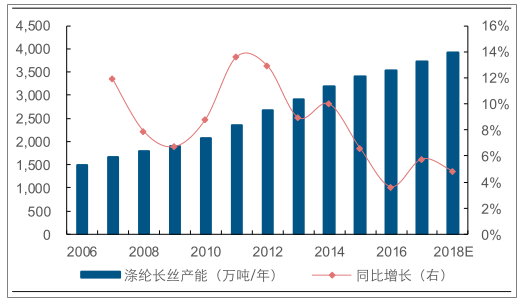

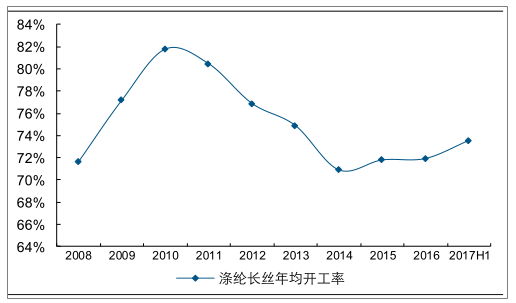

行业产能增速放缓,开工率底部回升。受2011 年行业高景气刺激,涤纶长丝行业产能大规模投放。过快的产能增速使行业进入了漫长的调整期,产能扩张速度也逐渐趋缓。据统计,2006-2016 年涤纶长丝产能增长 137.8%,年复合增速达 9.1%,2016年我国涤纶长丝产能为 3,527.0 万吨/年,仅同比增长 3.6%,预计 2017、2018 年我国涤纶长丝新增产能分别为 203 万吨/年、180 万吨/年,增速分别为 5.8%、4.8%,考虑到企业具体投产进度,预计新项目当年实际产量小于产能规划,对供给端影响更为有限。受益于行业部分产能出清,2014 年起涤纶长丝开工率触底回升,2016 年开工率达到71.9%,2017 年上半年涤纶长丝平均开工率为 73.6%,同比增长 1.7 个百分点。

涤纶长丝产能增幅放缓

数据来源:公开资料整理

涤纶长丝开工率底部回升

数据来源:公开资料整理

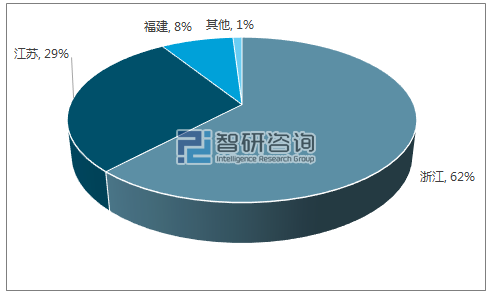

行业集中度提升空间大,浙江省产能占半壁江山。随着涤纶长丝行业产业结构持续调整,落后产能不断被淘汰,大型生产企业凭借其规模和技术优势持续扩张,行业集中度稳步提升。据统计,2011 年我国涤纶长丝产业集中度(CR4)仅为 26.5%,2016年这一数值已增加至 35.8%。根据美国贝恩对产业集中度划分标准,国内涤纶长丝行业正由竞争型(CR4<30%)向寡占型(CR4>30%)转变。截止 2017 年 8 月,中国最大的涤纶长丝生产企业桐昆集团拥有 450 万吨/年涤纶长丝生产能力,据公司中报数据,公司涤纶长丝的国内市场占有率超过 13%。目前,我国涤纶长丝行业集中度仍处于较低水平,行业龙头的市场占有率尚有很大的提升空间。从地域来看,我国涤纶长丝企业群主要集中在浙江、江苏、福建等地区,三个省的涤纶长丝产能占我国总产能的 98.8%,其中浙江省占比达到 62.4%,是名副其实的化纤大省。

国内涤纶长丝产能地区分布

数据来源:公开资料,智研咨询整理

行业持续洗牌,成本较高的中小企业和切片纺企业逐步退出市场,龙头展开横向并购,扩充产能,未来行业集中度将进一步提升。

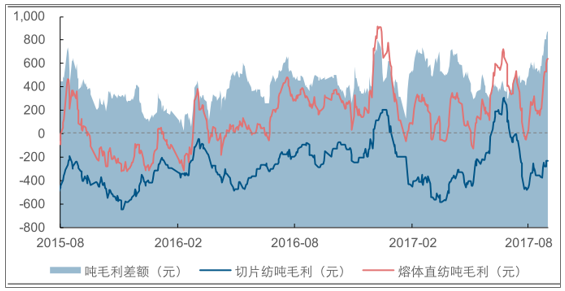

优胜劣汰。从企业规模来看,随着市场竞争加剧,部分耗能高、品质差、竞争力弱的小企业逐渐退出市场,行业内大型企业产能利用率接近 100%,而中小企业由于环保、成本、创新能力差等问题,开工率不足,甚至停产破产。从生产工艺来看,切片纺工艺多采用 10 万吨/年的小设备,生产稳定性和效率皆不及熔体直纺,近年来作为落后工艺已逐步淘汰。切片纺工艺涉及聚酯冷却、再熔融,能量损失较大,不具备成本优势。根据卓创资讯数据,自 2015 年以来,熔体直纺的单吨毛利平均比切片纺高 416 元,切片纺盈利能力较差,已多年出现亏损。据统计,2012-2015 年间多家切片纺企业退出市场,涉及产能 53 万吨/年。由于切片纺企业产能较小且分布零散,实际退出产能远高于该值。目前国内部分正常开机的切片纺企业产品主要以差别化纤维为主,而大型企业已基本采用直纺工艺。据统计,2015 年采用熔体直纺的生产企业装置平均开工率为76.8%,而采用切片纺的平均开工率只有 34.1%,不及直纺的一半。

熔体直纺涤纶长丝吨毛利高于切片纺吨毛利

数据来源:公开资料整理

龙头企业积极并购,加速行业整合。龙头企业依靠资金优势展开对同行企业的并购。2015 年以来,涤纶长丝企业间兼并重组多达 10 次,涉及涤纶长丝产能 238万吨/年。

行业盈利能力有望向上

涤纶长丝 价格与油价高度相关。涤纶长丝产业链属于原油相关产业链,其产品价格与原油价格呈现一定正相关关系。2014 年下半年开始,国际油价剧烈下跌,涤纶长丝的价格从 2014 年 7 月的 11,250 元/吨直降到 2016 年 1 月份的 7,500 元/吨左右,降幅达33.3%。2016 年原油价格触底回升,涤纶长丝价格逐步恢复到 10,000 元/吨左右。

原油价格与涤纶长丝及其原料价格走势图

数据来源:公开资料整理

涤纶长丝吨盈利 回升明显, 未来 盈利中枢有望继续向上 。供需关系是决定涤纶长丝盈利能力的核心要素。据中纤网数据,判断涤纶长丝消费量增速超过产能增速,供需关系改善价差和盈利水平有望持续提升。以国内最大的涤纶长丝生产商桐昆股份为例,我们研究涤纶长丝吨盈利的变化情况。桐昆股份 2016 年涤纶长丝吨盈利为 322.7 元/吨,与之前行业低迷期相比明显回升,但仍低于 2010 年行业景气高点时的水平,未来行业供需关系改善,吨盈利仍有上升空间。

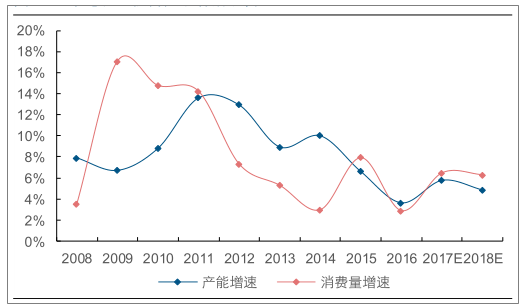

涤纶长丝供需关系有所改善

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国涤纶长丝行业发展动态及投资规划分析报告

《2025-2031年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2025-2031年中国涤纶长丝产业发展趋势预测分析,2025-2031年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询