从三足鼎立到一骑绝尘,资本大佬左右格局

专车市场的竞争格局经历了打车软件的战国七雄到双雄争霸,专车时代因为加入 Uber 、神州后形成三足鼎立的局面,到最后滴滴的一骑绝尘的领先。分析背后的原因,打车软件企业的开发成本、技术含量并不高,因此市场推广成为打车软件企业能否生存下来的关键力量,而地推成功与否、流量获客拿到与否背后的核心要素则是资本。资本决定了专车企业烧钱的力度和持久度,也即成为这场战斗中的决定性力量,资本始终在左右着专车行业整体格局的变化。

1、竞争格局——从战国七雄到双雄争霸,从三足鼎立如今一骑绝尘

2012年快的、嘀嘀打车先后上线,随后催生了一批同样类似的 APP 产品出现在市场,打车类如摇摇招车、百米打车、大黄蜂打车、嘟嘟叫车,在接下来的两年中,30 多家打车软件几乎悉数被扫地出局,除了部分如“大黄蜂打车”被快的收购以外,更多的是像“摇摇招车”一般倒闭清算。

打车软件时代:少数独角兽如滴滴打车、易到用车、快的打车等企业获得资本青睐,拿到巨额融资,2013年开始滴滴和快的进行了疯狂的补贴大战,经过两年多的发展,市场进入激烈竞争阶段,群雄纷争。截止最疯狂的2014年5月底,滴滴打车和快的打车占总体累额计用户市场份额 98%以 以上。滴滴打车以 68.1% 的高比例凸显市场领导者地位,快的打车占30.2%

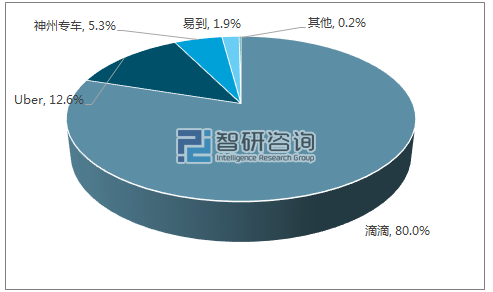

专车软件时代:2014年7月,滴滴、快的切入专车市场,随后 Uber 进入中国市场,加入专车战场。补贴大战愈演愈烈,中小平台多有伤亡,2015 年 2 月 14 日滴滴打车和快的打车宣布合并。 截止 2015Q2 ,合并后的滴滴出行、Uber 和神州专车在专车市场格局形成三足鼎立格局,市场占有率分别为 80.0% 、12.6%和 和 5.3%

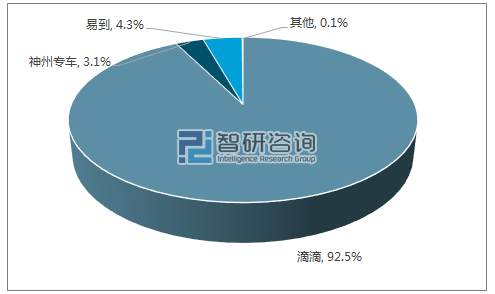

2016 年8月滴滴收购Uber中国,专车市场格局尘埃落定。截止2017Q2 滴滴出行一家独大,在专车市场占据领先地位,市场份额超过 90%(预测值)。

专车市场市场份额变化:

2014专车市场份额{双雄争霸}

数据来源:公开资料,智研咨询整理

2015年专车市场份额(三足鼎立)

数据来源:公开资料,智研咨询整理

2017年专车市场份额(一骑绝尘)

数据来源:公开资料,智研咨询整理

2、烧钱补贴获客,抢占市场流量

竞争格局变化的原因是各专车平台获得资本融资后迅速烧钱抢占市场,在所有的专车平台中,滴滴和快的这两个打车软件背靠大树好乘凉,累计烧掉超过20亿的大战,迅速清空了其他竞争对手。2012年6月滴滴打车上线,相隔两个月快的打车在同年8月上线,起初效果并不是很好,甚至在深圳等地被叫停,直到这两个软件得到互联网巨头阿里巴巴和腾讯的巨额投资,从而引发了一场如火如荼的“烧钱大战”。

腾讯方面,乘客只要使用滴滴打车叫车并使用微信支付就可获得10元的补贴,同时司机也可以获得相应补贴;阿里方面,乘客只要使用快的叫车并使用支付宝在线支付就可以获得 11 元补贴,司机也有相应补贴。对此,快的打车官方人士称:补贴永远比同行多1 元。至此,硝烟弥漫的两大打车软件的价格大战正式拉开了序幕。

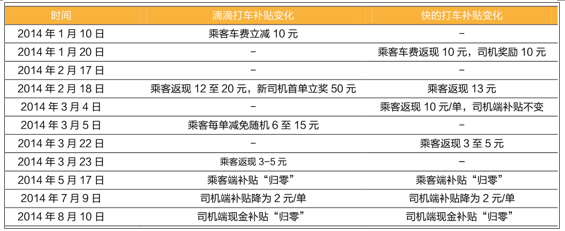

2014 年滴滴和快的补贴大战

数据来源:公开资料整理

这场争斗的背后,实际上是移动支付市场的一种竞争。2013 年腾讯依靠微信重回巅峰,腾讯也亟需打破阿里对移动支付的垄断,实现自己连接线上线下的梦想。而打车服务用户群体与移动支付用户的天然结合,恰巧成为腾讯最佳的发力点,借助微信与QQ,腾讯发起了此次 O2O(Online To Offline)的试水大战。阿里同时也看准了交通出行行业的发展前景,凭借着用户移动支付的惯性,试图在将场景——支付融入到一起,形成阿里生态圈。这场大战也加速了乘客使用手机支付打车费的进程,培养出用户移动支付的使用习惯。在腾讯、阿里巴巴的支持下,正成为一场移动支付的“启蒙”战争,为线下支付提供更多场景。截至 2014 年5月17 日,滴滴、快的共补贴超过24 亿元,其中滴滴补贴14 亿元,快的补贴超过10 亿元。

3、资本助力左右市场格局

疯狂烧钱圈地占领抢市场,靠的是背后资本力量的支持,资本入局左右市场格局。滴滴与快的在狂飙突进的过程中自然少不了资本的助力,这两家公司在融资过程中可以说是完全同步的。

滴滴、快的融资历程

数据来源:公开资料整理

截止 2014 年 12 月,滴滴和快的融资总额超过 17 亿美元,融资速度与额度远超团购大战,即使相比电商大战也有过之而无不及。2014 年 年 12 月 月 17 日,作为全球商务打车应用软件的鼻祖 Uber 。 宣布接受百度的战略投资。至此,继阿里巴巴携手快的、腾讯联合滴滴之后,百度成为“BAT”这三大国内互联网巨头中最后一个进军商务打车应用软件的成员。

资本入局的有战略投资者和财务投资者。滴滴背后的财务投资者有金沙江创投、中信产业基金等;快的背后的财务投资者则是经纬创投、经纬中国、老虎基金。Uber 背后的财务投资者 Benchmark&First Round、红杉海外、 KPCB 等。 神州专车身后则出现了联想控股的身影(联想控股持股神州租车 29.2%股权,神州租车持神州专车 10%股权),实际上联想控股是先投了神州租车,之后才衍生出专车业务。

从引入的战略投资者来看: 滴滴引入了腾讯作为战略投资人,获得了流量支持以及接入微信支付接口,在随后的补贴大战中腾讯也借助滴滴使其微信支付有了支付场景,与支付宝开始抗衡。 快的引入了阿里作为战略投资人,获得支付宝的流量支持和支付接口。Uber也引入了百度的战略投资(投向 Uber ) 总部),从而获得了百度地图提供的底层地图数据服务支持。

滴滴、快的、Uber 三大专车公司的融资过程中均出现了国内互联网大佬的身影,神州专乏车缺乏 BAT 级的互联网战略投资者,主要系三巨头在专车领域早有布局。相比 BAT 对于旗下专车平台能够提供的流量或是技术支持,联想控股对神州专车投资的可谓自成一派,目前联想控股在汽车领域投资了不少公司,如乐视汽车、蔚来汽车等。

2015 年2月滴滴快的实现战略合并后,累计获得来自新浪、腾讯、阿里、软银约 47 亿美元融资。2016 年 8 月滴滴收购 Uber 中国后,滴滴和 Uber 全球相互持股,成为对方的少数股权股东,滴滴也因此成为了唯一一家腾讯、阿里巴巴和百度共同投资的企业。

四大专车平台融资历程

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国互联网专车市场深度分析与投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国割草机器人行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:无边界割草机器人逐步替代埋线式产品[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国凝血酶抑制剂行业发展现状及发展趋势研判:市场集中度较高,跨国药企仍主导创新,将向更安全、更精准、更可及的方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国高分子发泡材料行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:环保政策趋严,高分子发泡材料积极推动绿色转型[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国氢燃料电池热电联供系统行业产业链、发展现状、竞争格局及发展趋势分析:政策技术双轮驱动,氢能热电联供迎来规模化拐点[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)