一、全球有机硅供需情况分析

2016 年全球有机硅市场规模近1000 亿人民币,有机硅单体产能556 万吨,产量445 万吨,开工率80%,如果剔除已经停产的产能,真实开工率约85%,由于产量约等于需求量,因此行业供需接近平衡状态。

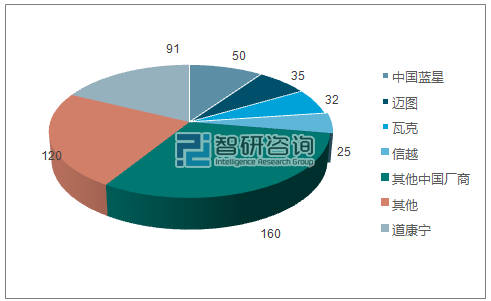

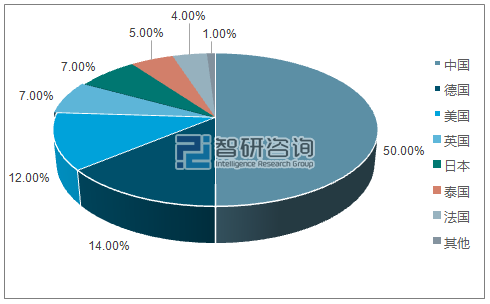

全球范围内有机硅供给相对集中,道康宁、中国蓝星、迈图、瓦克、信越等5 家国际大厂2016 年合计产能243 万吨,占比约46%;由于市场需求主要集中在中国、美国、欧洲,厂商主要将工厂布局在需求地区,其中中国产能占50%,其他主要集中在欧洲、美国。

2016年全球有机硅单体产能按厂商分布情况(万吨)

资料来源:公开资料,智研咨询整理

相关报告:智研咨询网发布的《2017-2022年中国多晶硅市场行情动态及发展前景预测报告》

2016年全球有机硅单体产能 按地区分布情况(万吨)

资料来源:公开资料,智研咨询整理

二、国内有机硅市场需求情况分析

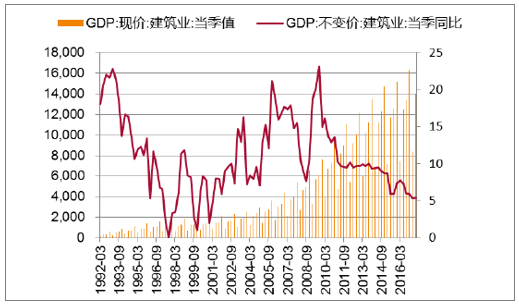

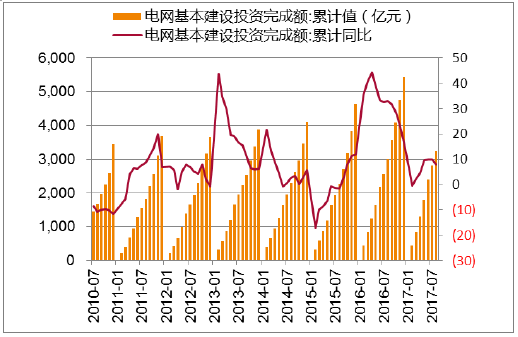

过去几年国内有机硅市场需求增速接近10%,高于GDP 增速,其中包括房地产在内的建筑领域仅占国内需求的20%左右(65%的室温硅橡胶用于建筑领域,而室温胶仅占有机硅产品31%),即便地产投资增速下降10%,也最多导致有机硅需求增速降低1%,因此未来地产投资增速下降对有机硅需求冲击有限,预计在电力及新能源、电子电器及汽车、个人护理等领域拉动下,未来每年需求增速有望继续维持6%以上。

国内建筑业产值及增速(亿元,%)

资料来源:公开资料整理

国内电网基本建设投资完成 额及增速(%)

资料来源:公开资料整理

三、国内有机硅市场景气度分析

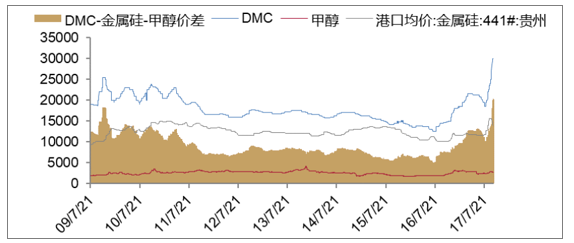

2000~2008 年,国内有机硅产品长期供不应求,进口依存度保持30%以上,产品盈利能力强,2009 年国内有机硅单体产能仅90 万吨左右,随后资本大规模涌入,行业迎来扩产潮,2011 年产能增加至180 万吨,导致产能明显过剩,2012-2015 年行业持续低迷,产品价格从高点2.5 万/吨一路下行,2016 年上半年最低跌至1.25 万/吨,行业全线亏损,这过程中

各家厂商明显放缓扩产步伐,部分产能退出市场。2016 年9 月份,随着过剩产能被需求增长消化,行业洗牌完成后迎来景气反转,价格一路上涨至3 万/吨。未来每年需求继续增长6%以上,2018 年无新增产能,行业开工率望维持90%的极限水平,价格继续高位运行,本轮景气度至少持续至2019 年。

2009-2017 年DMC 价格及价差(元/吨)

资料来源:公开资料整理

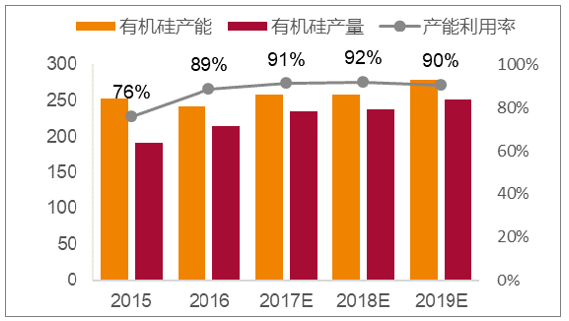

2018 年行业继续维持90%左右的开工极限:有机硅单体装置连续开车周期为35 至40 天,每次停车检修3-4 天,因此当前技术水平下行业开工率极限为90%左右。

2017 年开始,国内有机硅开工率维持在90%左右, 2018 年国内无新增产能,未来开工率将继续维持90%左右的极限水平,供给持续紧张,价格中枢望高位维持。

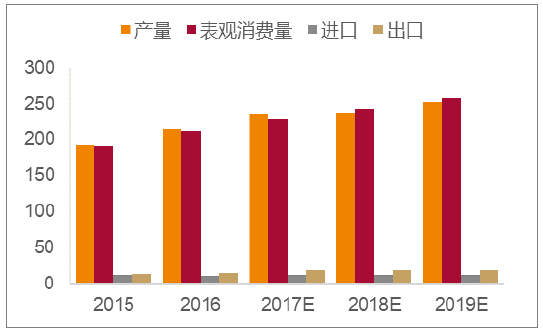

国内有机硅单体供需平衡表(万吨)

资料来源:公开资料整理

国内有机硅单体需求分布( 万吨)

资料来源:公开资料整理

价格高位下,产品盈利高企,但判断未来几年行业不会再次迎来大规模扩产

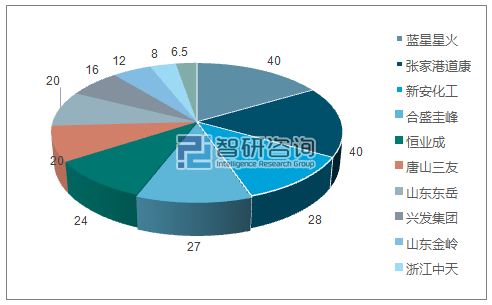

1、经过上一轮洗牌,目前国内有机硅有效产能仅剩11 家,基本无中小产能,厂商间竞争策略已经由上一轮“跑马圈地抢产能”的无序竞争转向目前“竞争+合作”的有序竞争,不会盲目大规模扩产;2)对于外来进入者,有机硅项目从规划到投产需1.5-2 年时间,目前并无新产能投建,主要因为有机硅单体属于重资产投入行业,经历上一轮因资本盲目涌入,行业连续亏损4-5 年,外来资本不会轻易进入。

国内有机硅单体竞争格局(万吨)

资料来源:公开资料,智研咨询整理

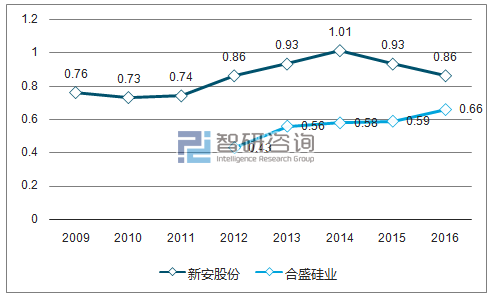

有机硅单体厂商资产周转率 较低

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。