一、稀土行业总产值分析

目前我国稀土行业产业链总产值超700亿元。2007~2016年我国稀土行业总产值从287.6亿元增长至753.5亿元,其中,2011年工业产值为852.4亿元,同比增加127.0%,主要源于2011年以来(“十二五”首年)我国稀土行业市场和政策方面出现重大变化,主要稀土品种如氧化镨钕的价格在2011年出现较大涨幅。之后稀土价格回调较大,行业总产值有所下降,预计随着近期原材料产品价格的上扬,稀土产业总产值将受益于上下游产品价格上涨以及消费量增长,未来有望增加。

稀土产业链总产值超700亿元(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国稀土永磁体市场深度调查及发展趋势研究报告》

二、 稀土行业市场需求分析

1、永磁材料是最大下游,中日为全球主要消费国

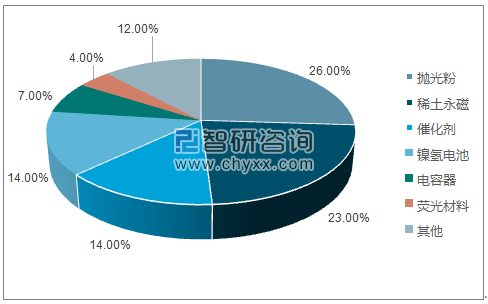

全球范围内,稀土下游应用主要包括永磁材料、催化材料、抛光材料和冶金材料等,永磁材料受益于新能源汽车、节能风电、节能空调、汽车EPS(电动助力转向系统)、电子工业等前景较好领域的广泛应用而需求良好,在全球稀土消费领域占比最高,约35.9%;催化材料主要用于汽车尾气净化和石油硫化裂化等稀土传统应用领域,消费占比约15.2%;其次为抛光材料和冶金材料,占比分别为11.1%和8.4%。

分国家看,稀土消费市场主要在中国和日本,中国和日本消费量占全球消费总量的56.5%和21.2%,其次是美国和欧洲,均为8.0%。各国稀土下游分布存在较大差异,中国最大的稀土消费领域是永磁材料,占比41.7%;日本以抛光粉和永磁材料为主,其最大的稀土消费领域是应用于电子行业的抛光粉,占比26.3%;美国和欧洲稀土消费领域相似,催化剂、玻璃陶瓷、合金为主,其中催化剂消费占比分别为22.4%和30.6%。

磁体是全球稀土消费主要的下游

资料来源:公开资料,智研咨询整理

中国和日本是最大的稀土消费国

资料来源:公开资料,智研咨询整理

中国稀土消费结构

资料来源:公开资料,智研咨询整理

日本稀土消费结构

资料来源:公开资料,智研咨询整理

美国稀土消费结构

资料来源:公开资料,智研咨询整理

欧洲稀土消费结构

资料来源:公开资料,智研咨询整理

2、全球需求稳中有升

全球来看,对稀土的需求可分为新兴应用和传统应用两个方向。磁材是新兴应用乃至所有下游应用中需求最大且前景最好的领域,预计2018年需求达到7.1万吨,占比接近40.0%,同时增速较高,复合增长率约6.3%;此外,新兴应用中主要用于电子工业的抛光粉受益于电子行业的增长,增速也较快,复合增长率为2.8%。成熟应用中,催化剂是需求最大的领域,预计2018年需求为2.37万吨,占比为13.3%,但增速较慢,复合增长率约1.3%;此外,玻璃、陶瓷等成熟应用保持较平稳增长。综合来看,全球稀土需求预计复合增长率为4.1%。

稀土下游应用需求测算汇总(千吨)

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017E | 2018E | 复合增长率 |

新兴应用 | - | - | - | - | - | - | - | - |

磁材 | 48.3 | 52.0 | 56.6 | 59.6 | 62.8 | 66.9 | 71.0 | - |

YoY% | - | 7.7% | 8.8% | 5.3% | 5.4% | 6.6% | 6.1% | 6.3% |

镍氢电池 | 12.3 | 12.7 | 13.8 | 15.0 | 15.1 | 14.0 | 11.6 | - |

YoY% | - | 3.3% | 8.7% | 8.7% | 0.7% | (7.3%) | (17.1%) | (12.4%) |

抛光粉 | 15.6 | 16.1 | 16.9 | 17.2 | 17.8 | 18.3 | 18.8 | - |

YoY% | - | 3.2% | 5.0% | 1.8% | 3.5% | 2.8% | 2.7% | 2.8% |

荧光粉 | 8.4 | 7.6 | 6.8 | 6.5 | 6.4 | 6.3 | 6.2 | - |

YoY% | - | (9.5%) | (10.5%) | (4.4%) | (1.5%) | (1.6%) | (1.6%) | (1.6%) |

成熟应用 | - | - | - | - | - | - | - | - |

催化剂 | 21.6 | 21.9 | 22.4 | 22.7 | 23.1 | 23.4 | 23.7 | |

YoY% | - | 1.4% | 2.3% | 1.3% | 1.8% | 1.3% | 1.3% | 1.3% |

玻璃 | 9.6 | 9.9 | 10.3 | 10.6 | 11.0 | 11.4 | 11.9 | -- |

YoY% | - | 3.1% | 4.0% | 2.9% | 3.8% | 3.6% | 4.4% | 4.0% |

冶金 | 11.7 | 12.4 | 12.6 | 12.5 | 12.9 | 13.2 | 13.5 | - |

YoY% | - | 6.0% | 1.6% | (0.8%) | 3.2% | 2.3% | 2.3% | 2.3% |

陶瓷 | 7.2 | 7.4 | 7.7 | 8.0 | 8.3 | 8.6 | 8.9 | - |

YoY% | - | 2.8% | 4.1% | 3.9% | 3.8% | 3.6% | 3.5% | 3.6% |

其他 | 8.4 | 8.7 | 9.0 | 9.3 | 9.6 | 10.0 | 10.4 | - |

YoY% | - | 3.6% | 3.4% | 3.3% | 3.2% | 4.2% | 4.0% | 4.1% |

合计 | 143.1 | 148.7 | 156.3 | 159.7 | 163.9 | 171.5 | 177.6 | - |

YoY% | - | 3.9% | 5.1% | 2.2% | 2.6% | 4.6% | 3.6% | 4.1% |

资料来源:公开资料,智研咨询整理

3、永磁材料需求旺盛,我国稀土需求持续增长

在我国转变经济发展方式的背景下,政策鼓励的新能源汽车、大功率风机、变频压缩机和节能电机等低碳工业发展前景较好,而这些行业对稀土最大的下游应用永磁材料(即钕铁硼永磁材料)有较大的需求。此外,传统汽车EPS、工业机器人和智能手机领域对钕铁硼也有一定需求。

(1)、新能源汽车

目前我国新能源汽车产销量均为全球第一。“十三五”规划要求大力发展新能源汽车,工信部正在研究制定禁售传统能源汽车时间表等政策助力新能源汽车发展,新能源汽车的逐渐普及将继续提高对稀土永磁材料的需求。钕铁硼是新能源汽车永磁电机的重要原材料,据统计,每台纯电动汽车对钕铁硼永磁材料的消耗量为5公斤,每台插电式混合动力汽车消耗量约2.5公斤,根据预计,2020年前我国新能源汽车销量将保持30%~40%的高增速,市场份额占全球比重维持60%~70%。我国新能源汽车尤其是纯电动汽车的高增长将推动稀土永磁材料需求快速增长,2016~2020年钕铁硼永磁材料预计需求量分别为2305吨、3375吨、4805吨、6732吨、9323吨,CAGR为41.8%。

我国新能源汽车销量高速增长

资料来源:公开资料整理

我国新能源汽车份额占全球比重超6成

资料来源:公开资料整理

我国新能源汽车对钕铁硼永磁材料需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E | |

纯电动 | 纯电动汽车增速 | 67.30% | 50.00% | 45.00% | 42.00% | 40.00% |

纯电动汽车销量(万辆) | 41.4 | 62.1 | 90 | 127.9 | 179 | |

钕铁硼需求(吨) | 2070 | 3105 | 4502.3 | 6393.2 | 8950.5 | |

混合动力 | 插电式混合动力汽车增速 | 12.40% | 15.00% | 12.00% | 12.00% | 10.00% |

插电式混合动力汽车销量(万辆) | 9.4 | 10.8 | 12.1 | 13.6 | 14.9 | |

钕铁硼需求(吨) | 235 | 270.3 | 302.7 | 339 | 372.9 | |

合计 | 钕铁硼需求(吨) | 2305 | 3375.3 | 4804.9 | 6732.2 | 9323.4 |

CAGR | 41.80% | |||||

资料来源:公开资料,智研咨询整理

(2)、风力发电:

我国风力发电行业累计装机容量和新增装机容量均位列首位,是全球最大的风力发电市场,2016年累计并网装机容量达到1.49亿千瓦。根据《风电发展“十三五”规划》,风电政策将保持稳定性,并给予资金支持,确保风电开发企业有合理的利润,按照规划到2020年,我国累计风电并网装机容量要达到2.1亿千瓦以上,五年计划期间累计新增容量为0.81亿千瓦,累计装机容量继续增加。

我国风电累计装机容量不断增长(亿千瓦)

资料来源:公开资料整理

据统计,我国新增装机容量中永磁直驱风机占比快速提高,2015年已提升至35%,未来在我国风电行业快速发展的带动下,永磁直驱风机占比将稳步提升。我们假设渗透率每年提升约3%,按照1亿千瓦永磁直驱新增装机容量需消耗6.7万吨钕铁硼测算,2016~2020年带来钕铁硼永磁材料需求分别为5548吨、6310吨、7340吨、8493吨、9784吨,CAGR为15.2%。

我国新增风电装机容量稳定

资料来源:公开资料整理

我国风力发电对钕铁硼永磁材料需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

新增风电装机容量增长率 | -25.80% | 5.00% | 8.00% | 8.00% | 8.00% |

新增风电装机容量(亿千瓦) | 0.23 | 0.24 | 0.27 | 0.29 | 0.32 |

永磁直驱风机渗透率 | 36.00% | 39.00% | 42.00% | 45.00% | 48.00% |

永磁直驱风机新增装机容量(亿千瓦) | 0.08 | 0.09 | 0.11 | 0.13 | 0.15 |

钕铁硼需求(吨) | 5547.6 | 6310.4 | 7339.5 | 8492.8 | 9783.7 |

新增风电装机容量(亿千瓦) | 0.23 | 0.24 | 0.27 | 0.29 | 0.32 |

CAGR | 15.20% | ||||

资料来源:公开资料,智研咨询整理

(3)、变频家电:

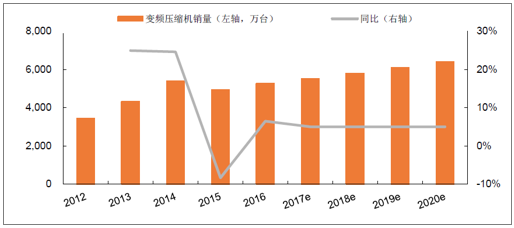

近年来,变频家电正处在政策支持、全面推广应用阶段,尤其是变频空调,正以其低频启动、启动电流小、快速制冷制热、节能等特点而受到广大消费者的青睐。目前变频家电的压缩机所使用的磁体分为高性能钕铁硼永磁材料和铁氧体永磁材料两种,随着变频压缩机性能的提升,其对磁体磁性能的要求越来越高,因此铁氧体在变频家电中的应用将逐步被钕铁硼所取代,截止2016年,钕铁硼在变频压缩机里的渗透率升至45%左右。我们假设未来钕铁硼渗透率每年增加约2%,变频压缩机销量每年增加5%,每台变频空调中,变频压缩机平均需要使用高性能钕铁硼永磁材料约0.25kg,2016~2020年预计带来钕铁硼需求5916吨、6488吨、7103吨、7762吨、8407吨,CAGR为9.2%。

我国变频压缩机销量稳定

资料来源:公开资料整理

我国变频压缩机对钕铁硼永磁材料需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

变频压缩机销量增长率 | 6.5% | 5% | 5% | 5% | 5% |

变频压缩机销量(万台) | 5259 | 5522 | 5798 | 6088 | 6393 |

钕铁硼永磁材料渗透率 钕铁硼永磁材料变频压缩机销量(万台) | 45% 2367 | 47% 2595 | 49% 2841 | 51% 3105 | 53% 3388 |

钕铁硼需求(吨) | 5916 | 6488 | 7103 | 7762 | 8407 |

CAGR | 9.2% | ||||

资料来源:公开资料整理

(4)、节能电梯:

目前,电梯所采用的曳引机主要为永磁同步电机与传统异步电机,永磁同步电机相比传统异步电机具有传动效率高、能耗显著降低的有点,因此,随着技术的发展和我国节能减排政策的落实,节能电梯替代传统电梯成为趋势。高性能钕铁硼永磁材料是节能电梯曳引机的核心零部件,其市场需求将随着节能电梯的发展而增长。每台节能电梯高性能钕铁硼用量为6kg。假设国内节能电梯市场每年以10%的速度增长,则2016~2020年钕铁硼需求量分别为4494吨、4944吨、5438吨、5982吨、6580吨,CAGR为10.0%。

我国节能电梯对钕铁硼永磁材料需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

节能电梯产量增长率 | 16% | 10% | 10% | 10% | 10% |

节能电梯产量(万台) | 74.9 | 82.4 | 90.6 | 99.7 | 109.7 |

钕铁硼需求(吨) | 4494 | 4944 | 5438 | 5982 | 6580 |

CAGR | 0.0% | ||||

资料来源:公开资料整理

(5)、传统汽车EPS:

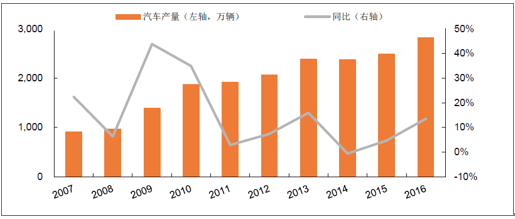

转向系统对汽车操纵稳定性和安全性至关重要,目前在转向系统中普及率较高的有HPS(液压助力转向)、EHPS(电控液压助力转向)和EPS(电动助力转向),EPS转向系统具有高效可靠、节能环保、安全性高等优点,其代替HPS和EHPS的趋势明显,渗透率逐年提升,2016年EPS在汽车转向系统中的渗透率已达到30%。假设未来EPS渗透率每年提升3%,汽车产量每年增加5%根据行业经验,每套EPS需使用0.25kg高性能钕铁硼永磁材料,则2016~2020年该领域对钕铁硼需求量分别为2115吨、2491吨、2911吨、3377吨、3895吨,CAGR为16.5%。

我国汽车产量稳定

资料来源:公开资料整理

我国汽车对钕铁硼永磁材料需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

汽车产量增长率 | 13.5% | 5% | 5% | 5% | 5% |

汽车产量(万辆) | 2819.3 | 2960.3 | 3108.3 | 3263.7 | 3426.9 |

EPS渗透率 | 30% | 33% | 36% | 39% | 42% |

EPS需求量(万套) | 845.8 | 976.9 | 1119.0 | 1272.8 | 1439.3 |

钕铁硼需求(吨) | 2114.5 | 2442.2 | 2797.5 | 3182.1 | 3598.2 |

CAGR | 14.2% | ||||

资料来源:公开资料,智研咨询整理

(6)、工业机器人:

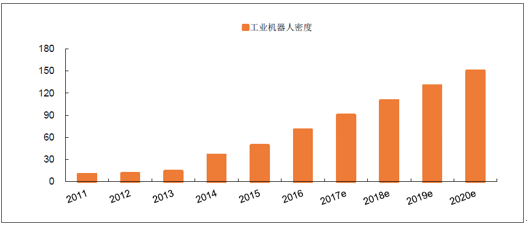

工业机器人广泛用于汽车制造、电气、化工等行业,是现代化进程中不可缺少的一环。我国大力推进机器人行业的发展,《中国制造2025》提出,到2020年自主品牌工业机器人产量将达到10万台;《机器人产业发展规划(2016~2020年)》提出,到2020年我国工业机器人使用密度将超过150台/万人。我国工业机器人行业高速发展,产量及使用密度逐年上升,预计使用密度逐年上升20台/万人,每年保有量更新率约12.5%,每台工业机器人需消耗20kg高性能钕铁硼永磁材料,则2016~2020年钕铁硼需求分别为2860吨、3020吨、3280吨、3560吨、3820吨,CAGR为7.5%。

我国工业机器人密度预计2020年达到150台/万人(台/万人)

资料来源:公开资料整理

我国工业机器人对钕铁硼永磁材料需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

工业机器人使用密度(台/万人) | 70 | 90 | 110 | 130 | 150 |

工业机器人保有量(万台) | 36.8 | 47.3 | 57.9 | 68.4 | 78.9 |

保有量增量(万台) | 11.1 | 10.5 | 10.5 | 10.5 | 10.5 |

保有量更新(万台) | 3.2 | 4.6 | 5.9 | 7.2 | 8.6 |

总增量(万台) | 14.3 | 15.1 | 16.4 | 17.8 | 19.1 |

钕铁硼需求(吨) | 2860 | 3020 | 3280 | 3560 | 3820 |

CAGR | 7.5% | ||||

资料来源:公开资料,智研咨询整理

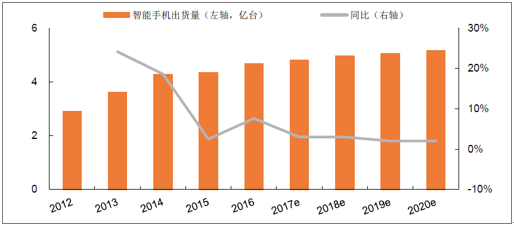

(7)、智能手机:

智能手机中部分高端配件及功能需要用到高性能钕铁硼永磁材料,如震动电机、相机调焦、传感器应用和无线充电等。据统计,我国智能手机出货量保持稳定增长,2016年出货量为4.7亿台,同比增速为7.6%,对应钕铁硼需求为934吨。每台智能手机钕铁硼用量约2克,预计未来我国智能手机出货量保持2%~3%的增长,则2016~2020年钕铁硼需求分别为934吨、962吨、991吨、1011吨、1031吨,CAGR为2.5%。

我国智能手机出货量稳定

资料来源:公开资料整理

我国智能手机对钕铁硼永磁材料需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

智能手机出货量增长率 | 7.6% | 3.0% | 3.0% | 2.0% | 2.0% |

智能手机出货量(亿台) | 4.7 | 4.8 | 5.0 | 5.1 | 5.2 |

钕铁硼需求(吨) CAGR | 934.0 | 962.0 | 990.9 | 1010.7 | 1030.9 |

CAGR | 2.5% | ||||

资料来源:公开资料,智研咨询整理

测算钕铁硼主要的7个应用领域需求量,其中新能源汽车是应用前景最好、增速最快的领域,风力发电、变频家电和节能电梯是应用较大的低碳工业领域,传统汽车EPS、工业机器人和智能手机需求则相对较小。综上,2016~2020年国内对高性能钕铁硼永磁材料需求分别为24171吨、27542吨、31754吨、36722吨、42543吨,CAGR为15.2%。

国内钕铁硼永磁材料需求测算汇总(吨)

- | 2016 | 2017E | 2018E | 2019E | 2020E | CAGR |

新能源汽车 | 2305.0 | 3375.3 | 4804.9 | 6732.2 | 9323.4 | 41.8% |

风力发电 | 5547.6 | 6310.4 | 7339.5 | 8492.8 | 9783.7 | 15.2% |

变频家电 | 5916.0 | 6488.0 | 7103.0 | 7762.0 | 8407.0 | 9.2% |

节能电梯 | 4494.0 | 4944.0 | 5438.0 | 5982.0 | 6580.0 | 10.0% |

传统汽车EPS | 2114.5 | 2442.2 | 2797.5 | 3182.1 | 3598.2 | 14.2% |

工业机器人 | 2860.0 | 3020.0 | 3280.0 | 3560.0 | 3820.0 | 7.5% |

智能手机 | 934.0 | 962.0 | 990.9 | 1010.7 | 1030.9 | 2.5% |

钕铁硼总需求 | 24171.1 | 27541.9 | 31753.7 | 36721.8 | 42543.2 | 15.2% |

资料来源:公开资料整理

(8)、国内稀土总需求增长较快

未来国内对稀土永磁材料的需求将保持15.2%的较高增速,而稀土永磁之外的应用领域,我们取2.5%作为其增长率。我国稀土永磁消费占比为41.7%,其他应用消费占比为58.3%,综合来看,我国对稀土的需求将保持7.8%的复合增长率。2015年全国稀土消费量为9.4万吨,2016年接近10万吨,在国内稀土永磁领域的强劲需求驱动下,预计2017~2020年中国稀土消费量分别为10.9万吨、11.8万吨、12.7万吨、13.7万吨。

国内稀土需求预计保持7.8%的增速

资料来源:公开资料整理

4、出口保持增长,海外需求回暖

由于国外稀土产量较小,而我国稀土矿产量占全世界产量80%以上,稀土产品出口占国外消费比例约60%~70%,是世界最大的稀土供应国,因此,我国稀土出口情况在一定程度反映了国外需求。2016年全球稀土矿产量为12.6万吨,我国产量为10.5万吨(由于“黑稀土”存在,我国实际产量高于10.5万吨指标产量),则国外产量2.1万吨,由于国外非法盗采问题较少,2.1万吨大致为实际产量;另一方面,2016年国外稀土消费约6.4万吨,因此初步测算,需从我国进口4.3万吨,进口占比为67.1%。

国外市场对稀土的需求主要依赖于向中国进口,近年来,美国、欧洲乃至全球经济逐步复苏,带来稀土材料的国际需求稳定增长,其中美国经济在2015年探底后复苏较为强劲,欧盟经济保持稳定增长,日本经济虽无明显增长,但近两年已逐渐稳定。在国外需求持续增长和我国于2015年1月1日取消稀土出口配额的背景下,我国稀土出口增长较快,2015年、2016年同比增速分别为25.4%、35.6%。2017年以来尽管出口配额取消效应减弱,但海外需求回暖,我国稀土出口量继续保持增长,2017年1~9月同比增长9.9%。

美国经济于2015年探底后开始复苏

资料来源:公开资料整理

欧盟经济稳中有升

资料来源:公开资料整理

日本经济维持稳定

资料来源:公开资料整理

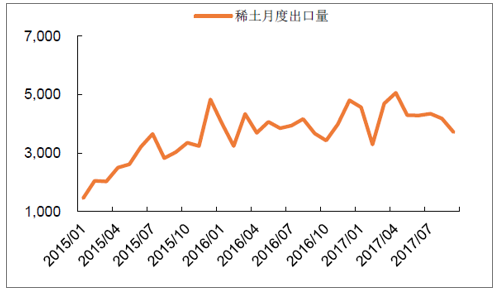

我国稀土出口增长较快(吨)

资料来源:公开资料整理

三、供给收缩有望持续

1、轻稀土占比高,中国储量居首

2016年全球稀土矿产资源储量约1.2亿吨,其中中国、巴西、独联体和印度稀土储量最大,分为占比36.7%、18.3%、15.8%和5.8%。全球现有储量绝大部分为轻稀土,占比约99%;中重稀土较少,2015年全球已探明中重稀土储量约131万吨,占所有稀土储量比例约1%,其中中国储量约52.9万吨,占全球比例为40.4%,其余资源分布于美国、澳大利亚和印度,占比分别为22%、18%和13%。我国轻稀土储量和中重稀土储量均为全球最大。

全球稀土矿产储量分布(2016年)

资料来源:公开资料,智研咨询整理

我国轻稀土主要集中在内蒙古、山东等北方省份,中重稀土主要集中在江西、广东、福建等南方省份,因此我国稀土储量分布呈现“北轻南重”的特点。具体而言,包头白云鄂博矿区、山东微山湖矿区及四川冕宁矿区以轻稀土为主,其稀土矿产储量占全国比例分别为83%、8%和3%;中重稀土主要集中在南方7省离子型稀土矿中,其中江西赣州地区和广东粤东地区为我国中重稀土最为集中的地区。

我国稀土矿产储量“北轻南重”(2016年)

资料来源:公开资料整理

2、海外产量较小,增长空间有限

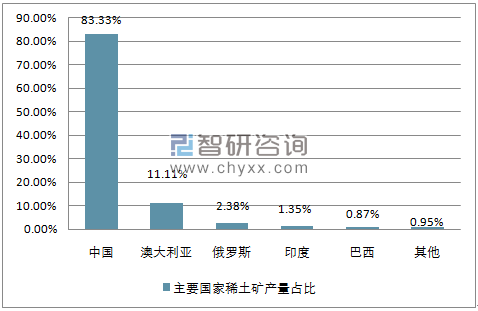

近几年生产稀土的国家及其份额均保持相对稳定,2016年全球主要国家稀土矿产量排名前5的分别为中国(10.5万吨,中国数据不包括“黑稀土”)、澳大利亚(1.4万吨)、俄罗斯(0.3万吨)、印度(0.2万吨)和巴西(0.1万吨),占比分别为83.3%、11.1%、2.4%、1.4%和0.9%。海外稀土产量规模较小,2011年之前海外稀土产量在4万吨左右,2011年以来产量维持在2万吨左右,产量下降明显,主要原因在于部分国家因稀土开采、冶炼过程中环境污染太大而关闭本国矿山,因此短期内扩产可能性不大,未来增长空间有限。

主要国家稀土矿产量占比(2016)

资料来源:公开资料,智研咨询整理

近几年海外稀土矿产量维持较低水平

资料来源:公开资料整理

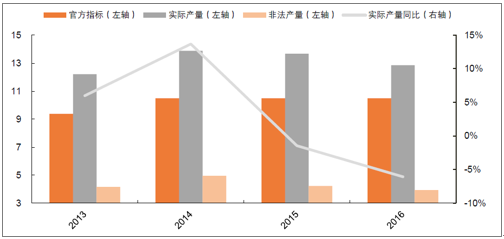

我国2014~2017年稀土矿官方产量指标均为10.5万吨,轻、中重稀土产量指标分别为8.7万吨、1.8万吨,最近4年均保持不变。

我国轻、中重稀土矿产量开采指标保持稳定(吨)

资料来源:公开资料整理

量跌价升

随着近几年政策的频繁颁布以及政策执行效力大幅提升,“黑稀土”等非法产量受到有效控制。我国稀土矿非法产量从2014年的4.96万吨下降到2016年的3.93万吨,下降幅度达20.8%;受非法产量下降影响,2014~2016年稀土矿实际产量分别为13.88万吨、13.68万吨(-1.4%)、12.85万吨(-6.1%),已连续两年下降。

我国稀土矿实际产量连续两年下滑(万吨)

资料来源:公开资料整理

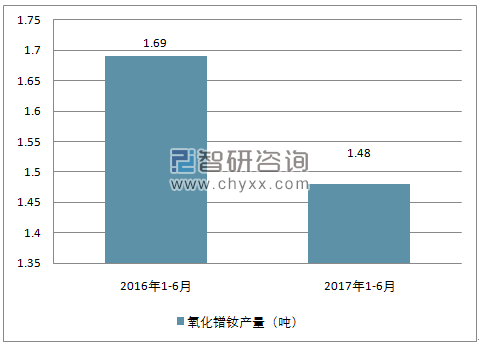

2017年以来我国稀土产品产量继续下降。总的来看,2017年上半年我国稀土氧化物月平均产量同比下降8.5%,同时,主要品种氧化镨钕产量下降更加明显,这些企业2017年上半年氧化镨钕产量合计为1.48万吨,同时期的2016年上半年这一数据为1.69万吨,下降12.3%。我们认为随着行业整治的继续推进,结合秋冬季环保督查加强的影响,下半年产量会继续减少。

2017年上半年氧化镨钕产量下降明显(吨)

资料来源:公开资料,智研咨询整理

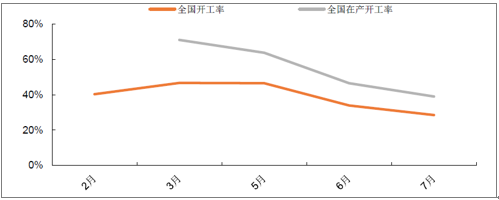

全国统计的开工率和在产产能开工率均有一定程度的下滑,全国开工率从2月的40%下降至7月的29%;在产产能开工率下滑明显,从3月的71%下降至7月的39%。各省份来看,全国稀土分离厂设计年产能靠前的省份分别为内蒙古、江西、四川、江苏,合计占比达55.3%,占比最高的内蒙古开工率维持在28%的较低位水平,四川开工率大幅下跌,江苏和江西均小幅下跌。

2017年上半年全国分离厂开工率

资料来源:公开资料整理

2017年7月稀土分离产能区域分布

资料来源:公开资料,智研咨询整理

2017年上半年主要地区稀土分离厂开工率

资料来源:公开资料整理

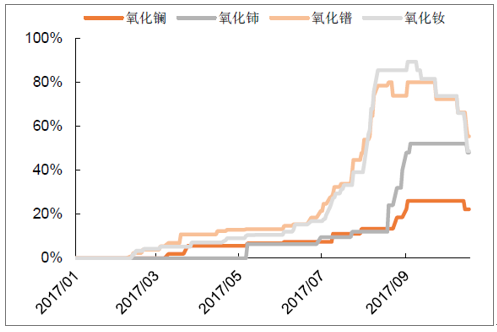

轻、中重稀土的价格从2017年2、3月份开始上涨,氧化钕和氧化镨的最高涨幅曾超过80%。除了供给端均受“打黑”政策影响出现实质性减少外,各品种涨幅相差

轻稀土价格涨幅表现亮眼

资料来源:公开资料整理

中重稀土价格涨幅有一定

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国稀土行业竞争战略分析及市场需求预测报告

《2024-2030年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。