由于根据支付发起工具、支付技术与货币形式的排列组合进行划分,当前主流支付业务达到了所示,由于根据支付发起工具、支付技术与货币形式的排列组合进行划分,当前主流支付业务达到了10种以上,本部分将重点介绍业务规模较大的银行卡收单、互联网支付、二维码移动支付和种以上,本部分将重点介绍业务规模较大的银行卡收单、互联网支付、二维码移动支付和NFC移动支付。

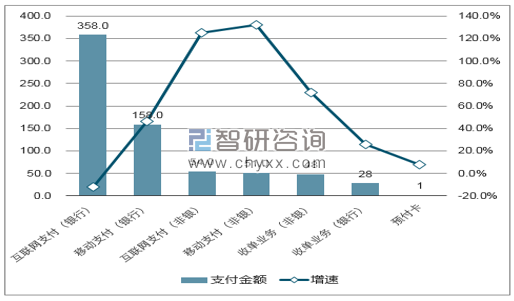

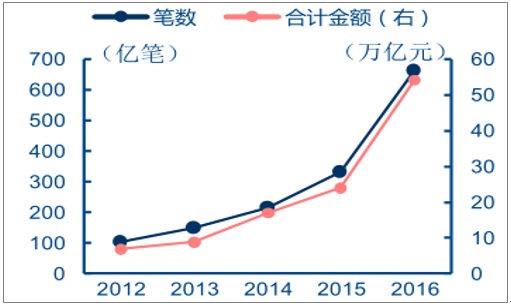

2016年主要零售支付业务规模及增长

数据来源:公开资料、智研咨询整理

2016年,银行卡收单业务规模76万亿元,其中线下收单业务占比52.3%,线上收单业务占比47.7%(同比提高10.93pcts)。由于在收单费率(2016年9月6日)改革前,很长时间中银行卡收单行业的刷卡手续费都按发卡行、收单机构、银联三方按7:2:1的比例进行分润(线上收单业务涉及非银支付机构和银行两方,银行分润更低)。相较信用卡发卡业务,银行开展收单业务的动力较弱,这也给非银行支付机构的银行卡收单业务创造了快速发展的有利条件。

截至16年末,共有62家非银行支付机构具有银行卡收单业务许可(36家为全国范围,26家为区域性收单业务)。虽然第三方支付机构在收单机构中的占比仅为5.2%,但笔数和金额占总收单业务量的比重分别达到63.3%和62.8%(金额48.06万亿,笔数451.85亿笔)。其中金额占比较上年提升7.4pcts。

线下联网POS机数量

数据来源:公开资料整理

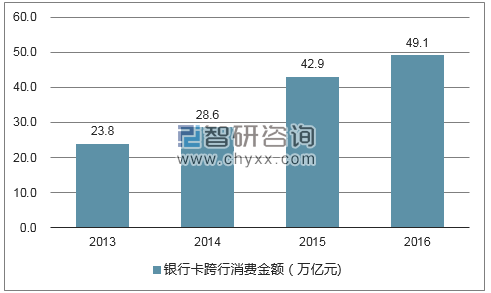

银行卡跨行消费增长情况

数据来源:公开资料、智研咨询整理

互联网支付,是指为购买特定商品和服务,通过计算机等设备,依托互联网发起支付指令,实现货币资金转移的行为。根据支付机构和业务模式,互联网支付目前可以划分为银行机构的网上银行支付、支付机构的银行账户支付以及支付机构的支付账户支付三类。

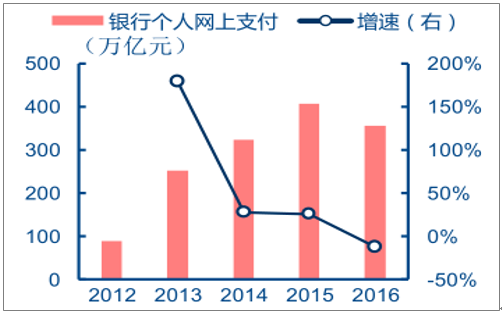

银行网上支付总额占绝对优势,业务主要面向万元以上金额。2016年,银行网上支付规模2085万亿元(但央行未公布其中对公与个人份额),我们利用建行披露的对公网银与个人网银金额占比测算个人网上支付规模358万亿。网银支付其最大特点是主要以物理介质(U

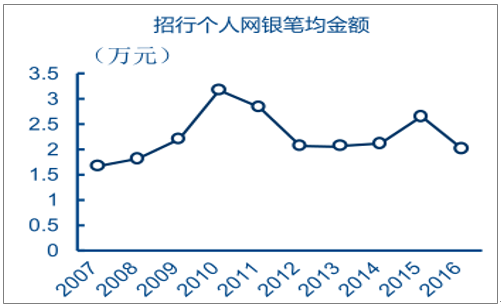

盾、K宝等)作为支付安全工具,安全程度高,但便利度相应下降,较为适合大额支付工具使用。以招行为例,个人网银支付的笔均金额基本稳定维持在2-3万元/笔左右。

银行网上支付业务发展情况

数据来源:公开资料整理

银行网上支付笔均金额情况(招行)

数据来源:公开资料整理

第三方支付机构互联网支付为持牌经营业务,2016年末,270家非银行支付机构中,共有109家获得互联网支付牌照。支付机构开展的互联网支付主要采用凭密支付或者短信校验的安全认证模式,主要适合小额、高频的电商消费类支付。2016年,虽支付总额占比仅为3%(54万亿),但支付笔数(663亿笔)已超越银行网上支付业务(462亿笔),笔均消费818元。内部看,支付机构的银行账户支付与支付账户支付也略有差异:

(1)银行账户支付:主要借助银行卡快捷支付模式,通过支付密码以及手机动态口令即可完成银行卡支付过程。2016年,银行账户支付笔均金额1057元。

(2)支付(虚拟)账户支付:支付账户是支付机构为客户开立的记录预付交易资金的虚拟账户。由于预付资金多为客户消费结余资金,支付账户单笔金额较银行账户更低(16年553元/笔)。且加之支付账户分类监管要求的从严,16年笔均金额同比减少156元。

支付机构互联网支付业务增长情况

数据来源:公开资料整理

支付机构互联网支付业务笔均金额

数据来源:公开资料、智研咨询整理

二维码移动支付原理:利用二维码现场读取部分支付信息,从而提升支付效率的一种移动支付方式。任何支付方式下,支付指令的发起都需要包含四项基本信息,即付款方账号、付款方密码、收款方账号和支付金额。在传统的手机银行转账或者支付机构APP转账过程中,付款人需要手工输入以上的三项(无需输入付款方账号,因为客户端登录过程中已记录),特别是收款方账号基本为19位的银行卡账号或者11位的手机号,录入过程较繁琐且容易出错。而二维码的实质是加密的编码方式,借助二维码扫描可以读取其中包含的账号信息,从而提升移动支付的效率。

根据二维码支付过程中,发起扫描动作发起方不同,可以分为“主扫业务”和“被扫业务”:

(1)主扫业务:即付款扫码,付款方通过扫商户二维码,发起支付流程。该模式下,商户提供包含其账户信息的二维码图片(纸质或电子),付款方通过扫描图片并在手机支付APP中输入支付金额和账户密码,从而发起支付指令。主扫业务的缺点在于:①商户二维码照片容易伪造;②付款方发起支付指令,因此付款方手机必须联网。

(2)被扫业务:即收款扫码,商户通过扫描付款方二维码,发起支付流程。该模式下,付款方通过手机支付提供包含付款账户信息的二维码,商户录入交易金额并通过专用扫码设备(扫码枪或智能POS)完成扫码,进而发起支付指令。由于是商户发起支付指令,付款方在此过程中手机可处于脱网状态,此外,商户扫码设备由支付机构定制提供,安全程度较高,因而此模式下小金额支付基本采用免密模式(支付方式无需输入密码)。

二维码移动支付的“正扫”模式示意

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国批发零售行业运营态势与投资战略研究报告》

二维码移动支付的“反扫”模式示意

数据来源:公开资料整理

二维码移动支付行业格局:非银机构一马当先,商业银行跟随布局。2011年,支付宝最早推出具有支付功能的二维码,二维码移动支付一直是费银行支付机构的重点发展业务。虽然期间经历央行对二维码支付业务的暂停,但是“反扫”模式的推出提升了二维码支付的安全性。相比而言,商业银行基于移动银行的二维码支付产品推出时间较晚,2016年7月工行才作为第一家银行推出此类产品。根据《2017年中国第三方支付市场监测报告:来自中国市场的经验,迈向移动支付时代》中的核算,1Q17国内扫码市场规模达到5867亿。

国内二维码移动支付发展历程

数据来源:公开资料整理

NFC移动支付原理:利用近场通讯技术(NFC)实现的虚拟银行卡功能。NFC是一种非接触式识别和互联技术,可以在移动设备、消费类电子产品、PC和智能控件工具间进行近距离无线通信。NFC移动支付的实质是,通过NFC技术使得手机可以实现虚拟银行的功能,在原来需要用实体银行卡刷卡支付的场景,仅需用手机贴近POS等设备既可完成银行账户的付款。

内国内NFC移动支付的发展:银联、手机制造商、银行协同推动。由于非银行支付机构借二维码技术在移动支付领域的快速发展,银联和商业银行希望通过借助NFC支付+银行账户的模式来实现移动支付业务的追赶。国内NFC移动支付业务主要是银联发起的云闪付业务(2015年12月推出)。由于NFC移动支付对手机软硬件有相关要求,因此手机制造商在NFC移动支付技术推进过程中也起到关键作用。银联云闪付推出初期,仅面向基于安卓操作系统的智能手机(主要是三星、华为等)。2016年2月,苹果ApplePay在国内上线,苹果手机正式接入云闪付系统。

当前国内NFC移动支付规模预计在百亿级别,后续增长可期。根据银联发布的数据,截至17年7月,支持云闪付的POS终端月活数超1000万台,累计发卡3100余万张,月均活卡700万以上。简单以云闪付卡均消费3000元/年计算(2016年,国内银行卡卡均消费金额为9638元/年),预计国内NFC移动支付规模在100亿以上。考虑到NFC移动支付的便捷性、安全性,具备NFC支付的手机覆盖率提升,以及国内银联和银行推动该技术的意愿,预计NFC移动支付后续增长空间依然较大。

近场通讯技术(NFC)的应用范围

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国批发零售行业运营态势与投资战略研究报告》

NFC移动支付示意图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国零售支付行业市场发展形势及产业前景研判报告

《2026-2032年中国零售支付行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国零售支付行业投资分析与风险规避,2026-2032年中国零售支付行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询