连接器作为电子电路中沟通的桥梁,广泛应用于包括数据通信、电脑及周边、消费电子、汽车、工业、医疗、航空航天及军事等不同领域。随着各应用领域的终端产品技术的快速发展及其市场的迅速增长,连接器行业呈专业化细分趋势,而下游的应用厂商,一般也会与中游连接器制造厂商加强合作,以确保质量、成本上的稳定。

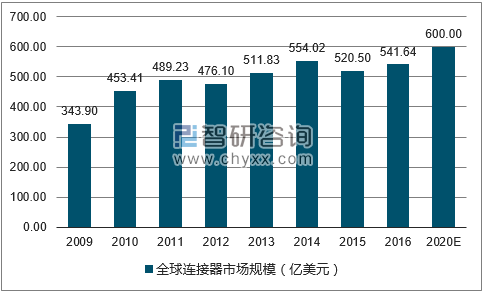

全球连接器市场规模持续增长,2020年有望达到600亿美元。经过多年发展,连接器应用范围越来越广泛,总体市场规模基本保持了持续增长的态势。连接器的全球市场规模已由2009年的343.90亿美元增长至2016年的541.64亿美元。2015年,受汇率、全球经济放缓等影响,全球连接器市场规模有所下降,为520.50亿美元。2017年,凭借着下游数据通信、电脑及周边、消费电子、汽车等下游行业的持续发展,全球连接器市场需求不断增长,市场规模总体呈现扩大趋势,预计2020年全球连接器市场规模将达到600.00亿美元。

近年来全球连接器市场规模

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国连接器行业深度调研及市场前景预测报告》

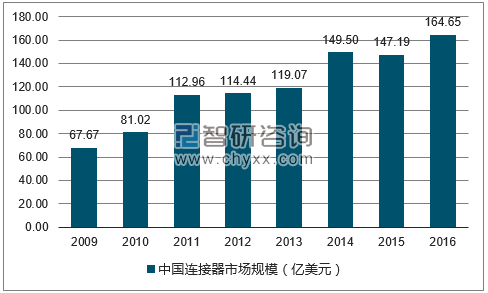

中国连接器市场保持高速增长,市场规模日益扩大。过去十年间,中国经济持续高速增长,2003年GDP仅13.58万亿元,到2016年猛增到74.41万亿元,复合增长率达到13.98%。在中国经济快速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速增长,连接器市场规模日益扩大。2003年,中国连接器市场规模仅约为36.03亿美元,到2016年猛增到164.65亿美元,成为全球最大的连接器市场。虽然我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距。但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

近年来我国连接器市场规模

数据来源:公开资料,智研咨询整理

汽车行业稳健发展带动了汽车连接器的持续发展。汽车领域是连接器最大的市场,占全球连接器产业的20%以上,汽车行业对于连接器的需求量巨大,一般汽车需要用到的电子连接器种类有近百种,单一车型所使用的连接器达到600~1,000个。连接器在汽车的应用主要集中在发动机管理系统、安全系统、娱乐系统等方面。随着消费者对车载娱乐系统需求的不断增加,车载娱乐系统连接器已经成为汽车用连接器的一个重要的发展方向。全球汽车市场,这几年都保持了比较稳定的增长。根据意华股份公司公告,2007年,全球汽车产量为7,327万辆,到2016年,全球汽车产量达到9,497万辆。而中国汽车市场一枝独秀,近年来保持了较高的增长速度,2007年,中国汽车产量888万辆;而到2016年,中国汽车产量增长到2,811万辆,是2007年的3.2倍。全球汽车产量不断增加将推动汽车连接器产业快速发展。近年来,随着人们对汽车在安全性、环保性、舒适性、智慧化等要求越来越高,汽车电子产品的应用日益增加,包括汽车音响系统、安全气囊、汽车导航系统、ABS系统、汽车传动控制系统、车内光缆网路均逐渐普及。同时,汽车上的各种功能件及零部件都在不断地向电子化、智能化、精细化及可靠性方向发展,对汽车连接器结构设计、外观设计及材料也提出了更高的要求。

2007-2016年全球及中国汽车产量(万辆)

数据来源:公开资料,智研咨询整理

新能源汽车发展步入正轨,行业发展迅猛。2014年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%;2015年新能源汽车销售33.1万辆,同比增长3.4倍,其中纯电动汽车销售24.7万辆,同比增长4.5倍;插电式混合动力汽车销售8.4万辆,同比增长1.8倍;2016年新能源汽车全年产销分别为51.70万辆和50.70万辆,同比分别增长51.7%和53%,其中纯电动汽车产销分别为41.7万辆和40.9万辆,同比分别增长63.9%和65.1%,插电式电动车产销分别为9.9万辆和9.8万辆,同比分别增长15.7%和17.1%。未来随着新能源汽车的产业政策不断完善和细化,新能源汽车补贴的退坡,碳配额积分,油耗积分将从供给端引导行业走向健康的发展轨道。《电动汽车充电基础设施发展指南(2015-2020年)》以及《“十三五”国家战略性新兴产业发展规划》提出到2020年实现新能源汽车当年产销量200万辆、累计产销到达500万辆。

2014-2016年我国新能源汽车销量及增速

数据来源:公开资料,智研咨询整理

2014-2016年我国新能源汽车销量具体情况

数据来源:公开资料,智研咨询整理

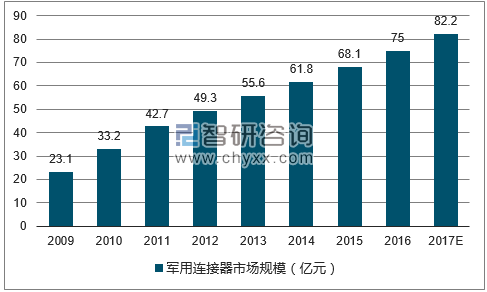

国内军工连接器发展速度快,中航光电是绝对龙头。高端军工连接器的主要客户分布在航空、航天、舰船、兵器、电子、电力、通讯等诸多领域,此类客户具有订制下单、特殊需求的特点,并且对产品销售实行许可制度,需要获得国防科工委颁发的许可证才能供货。随着国家对航空、航天、信息、交通等高新技术产业扶持力度的加大和国家系列航天计划的实施,“十三五”期间国内市场对军用电连接器的需求强劲上升。预计“十三五”期间中国军用连接器市场规模每年达90亿元。

2009-2017年中国军用连接器市场规模发展趋势与预测

数据来源:公开资料,智研咨询整理

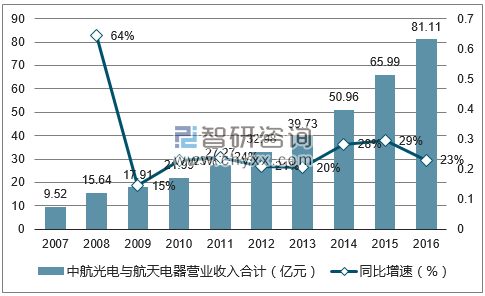

中航光电与航天电器营业收入合计

数据来源:公开资料,智研咨询整理

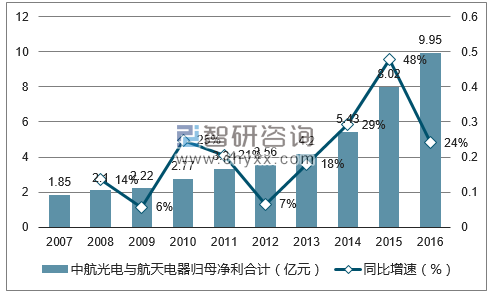

中航光电与航天电器归母净利合计

数据来源:公开资料,智研咨询整理

目前国内军工连接器企业都是国内企业,主要上市公司为中航光电和航天电器。2016年中航光电营业收入58.55亿元,归母净利润7.34亿元;航天电器营业收入22.56亿元,归母净利润2.61亿元,中航光电在国内军用连接器领域为绝对龙头。自2007年至2016年十年间,中航光电和航天电器收入和利润规模持续快速增长,中航光电和航天电器营业收入的复合年均增长率分别为25.29%、20.89%,归母净利润的复合年均增长率分别为22.38%、11.50%。未来随着我国国防信息化的加速推进以及武器装备的大量批产,军用连接器将迎来发展的黄金阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告

《2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告》共八章,包含中国射频同轴(RF)连接器行业链结构及全产业链布局状况研究,中国射频同轴(RF)连接器重点企业布局案例研究,中国射频同轴(RF)连接器行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。