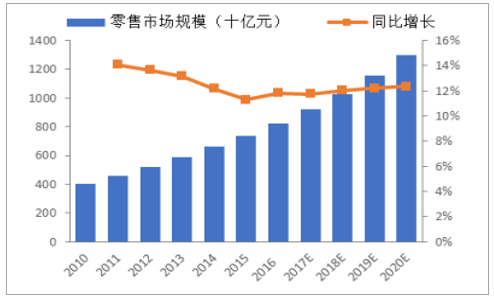

休闲食品快速增长,人均消费还有较大提升空间。休闲食品具有即食、消费面广等特点,随居民消费需求从生理需求转向享受需求,行业迎来高速增长。2015 年我国休闲食品零售额已达 7355 亿元,预计未来 5 年复合增长率可保持 12%,2020 年将达到 12984 亿元,市场空间巨大。发达国家美英日韩 2015 年休闲食品的人均消费金额分别为 394.2、327.5、286.3 和 228.5 美元,而我国休闲食品人均消费仅有 86.2 美元,且消费量和消费档次均低于发达国家。随着我国居民收入水平的提升和消费结构的升级,休闲食品行业还有巨大的发展空间。

休闲食品未来五年 CAGR 预计 12%

资料来源:公开资料整理

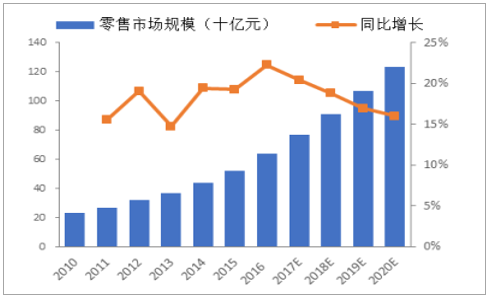

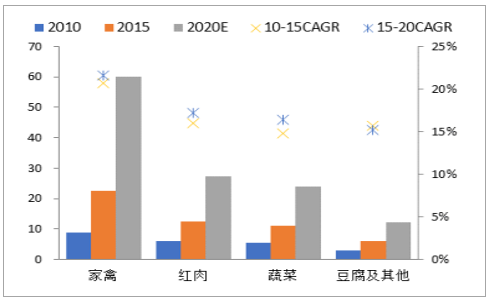

休闲卤制品增速领跑休闲食品行业,占比有望持续提升。随着我国居民收入水平提升,居民的消费从生存型消费向享受型、发展型消费加速转变。一方面加速了休闲食品行业的增长,另一方面休闲食品的消费结构也开始升级。相比传统的坚果、蜜饯等素食休闲食品,休闲卤制品以肉类为主要原料,具备好吃、上瘾的特点,消费体验更好,价格也相对较高。在休闲食品近万亿的市场中,休闲卤制品是增速最快的品类。2010 年休闲卤制品零售额为 232 亿元,2015 年增长到 521 亿元,CAGR高达 17.6%,高于行业整体增速。受益休闲食品内部结构的升级,未来休闲卤制品在休闲食品中的占比有望进一步增加。休闲卤制品增长将提速,细分品类中家禽占比高增长快。目前,我国休闲卤制品行业还处在成长期,市场规模相对较小,市场潜力大。在休闲食品快速增长和卤制品休闲化的大趋势下,休闲卤制品行业增速在未来几年有望进一步加快,CAGR 将从 2010-2015 年的 17.6%提速到 2015-2020 的 18.8%,预计 2020年零售市场规模将达到 1235 亿元。其中,家禽类在休闲卤制品中占比最大、增长最快。从规模来看,2015 年家禽类卤制品零售额为 226 亿元,预计 2020 年达到 600亿,占比将从 43%提升至 49%。从增速来看,家禽类的复合增速保持在 20%以上,高于其他品类 15%左右的增长。

中国休闲卤制品行业将加速增长

资料来源:公开资料整理

家禽类占比最高,增长最快(十亿元)

资料来源:公开资料整理

经营模式加速转型,消费升级推动品牌化经营。休闲卤制品行业主要有 3 种经营模式:小作坊、区域性连锁和全国性连锁。小作坊经营在各地市场十分常见,约 80%的企业仍属于此种模式。但由于作坊式经营存在品种单一和安全品质难以管控等缺点,其占比正在逐渐降低。随着我国监管部门对食品安全管控的日益严格、物流体系的进一步完善以及消费者对食品安全、品质的逐步重视,连锁品牌的经营模式将会逐渐取代作坊模式。其中,全国性连锁品牌经营模式凭借丰富的产品品种、先进的生产工艺和全国性的品牌知名度,经营优势进一步凸显。

休闲卤制品行业经营模式中全国性连锁更占优势

经营模式 | 特点 | 局限 |

小作坊 | 地域性强、品种相对较少、产品品质控制能力差、品牌知名度低,在本行业中仍占有较大比例 | 销售半径有限 |

区域连锁 | 中等规模,集中加工生产 | 规模化产能有限 |

全国连锁 | 品牌知名度较高、全国范围内设有营销网点、工艺水平先进、食品安全管理体系较完善、产品品种丰富 | - |

资料来源:公开资料、智研咨询整理

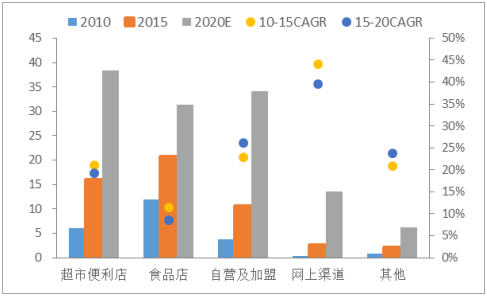

线下自营及加盟店增长最快,线上销售异军突起。休闲卤制品的销售渠道主要有超市便利店、食品店、自营及加盟店,近年来线上销售也开始兴起。在线下渠道中,目前传统的超市便利店、食品店的规模较大,高于自营及加盟店。但随着连锁品牌模式取代作坊模式,自营及加盟店将成为主流。预计 2015-2020 年自营及加盟店的CAGR 将达到 26.1%,高于超市便利店(19.2%)和食品店(8.6%)的增长。线上销售为近年新兴渠道,基数小增长高。但由于消费者对休闲卤制品新鲜度的要求提高,适宜网上销售的长保产品将逐渐被淘汰。线上销售更多采取 O2O 模式,如绝味和周黑鸭均通过线上为线下门店引流。因此,我们判断对于新鲜度要求越来越高的休闲卤制品仍然将以线下为主流渠道,开设自营及加盟店的全国性连锁品牌更加符合行业的发展趋势。

线下自营及加盟店增长最快,线上高速增长(十亿元)

资料来源:公开资料整理

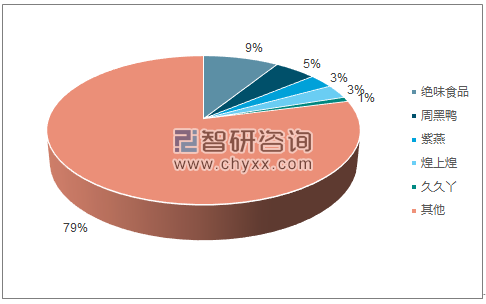

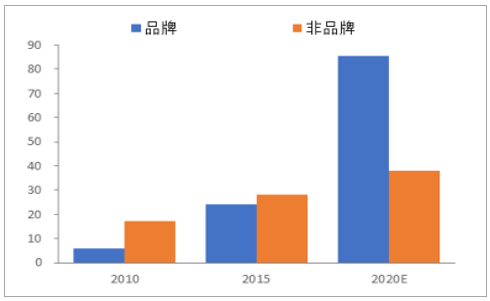

休闲卤制品行业集中度低,品牌化趋势明显。从零售口径看,休闲卤制品行业的CR3 仅 17.1%,CR5 仅 21%,由于大量作坊式工厂的存在,行业集中度明显偏低。乳制品行业的龙头伊利市占率就超过 20%,而在相对年轻的调味品行业中,海天市占率也接近 15%。休闲卤制品作为一个处于快速成长期的行业,集中度存在大幅提升的空间。目前,整个行业正向品牌化发展,2010-2015 年品牌休闲卤制品的 CAGR高达 32.6%,远超非品牌 10.1%的复合增速。预计 2015-2020 年,品牌化的 CAGR将保持在 28.9%,非品牌的增速仅 6.3%,到 2020 年品牌化休闲卤制品的市场规模将超过非品牌的两倍,促使市场集中度进一步提升。

休闲卤制品行业集中度低(零售口径)

资料来源:公开资料、智研咨询整理

休闲卤制品品牌化趋势明显(十亿元)

资料来源:公开资料整理

中国前五大休闲卤制品企业

名称 | 市场份额(出厂口径) | 市场份额(零售口径) | 门店数量 |

绝味食品 | 7.40% | 8.90% | 8610 |

周黑鸭 | 6.80% | 5.50% | 892 |

紫燕 | 3.40% | 2.70% | 1480 |

煌上煌 | 2.40% | 2.60% | 2560 |

久久丫 | 1.40% | 1.30% | 480 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国包装休闲卤制品行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国休闲卤制品行业市场现状调查及投资商机预测报告

《2022-2028年中国休闲卤制品行业市场现状调查及投资商机预测报告》共十章,包含中国休闲卤制品行业重点企业发展分析,中国休闲卤制品行业趋势预测及行业前景调研分析,中国休闲卤制品行业前景调研及策略建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国休闲卤制品行业市场规模及生产企业对比分析:绝味VS周黑鸭VS煌上煌[图]](http://img.chyxx.com/2021/08/K8532Q424B_m.jpg?x-oss-process=style/w320)

![2019年中国休闲卤制品行业市场规模及卤制品行业市场格局分析[图]](http://img.chyxx.com/2020/11/20201101144249.png?x-oss-process=style/w320)

![2024年中国传染病发病人数,死亡人数、发病率及死亡率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2024年中国云南中药材行业相关政策、种植面积、药材产量、竞争格局及未来前景分析:云南中药材产业带动经济增收,全省积极布局林下中药材复合种植[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)