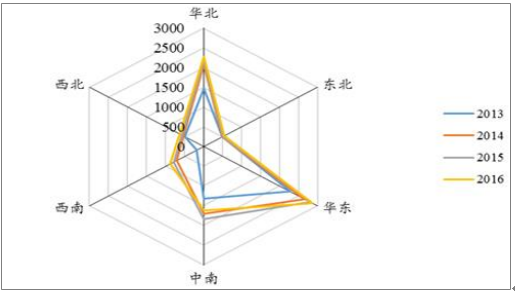

比较我国各区域路网密度,华东地区路网密度最大,2016年达到2862千米/万平方千米。中南、华北地区的路网密度次之,东北地区的路网密度最小。从增速来看,西南地区的高速路网密度增长最快,15、16年增速分别达到13.8%、10.4%;西北地区路网密度发展也十分迅速,两年增速分别为9.9%、10%。华北、华东地区高速路网则已基本进入完善阶段,路网密度增速为6%左右。

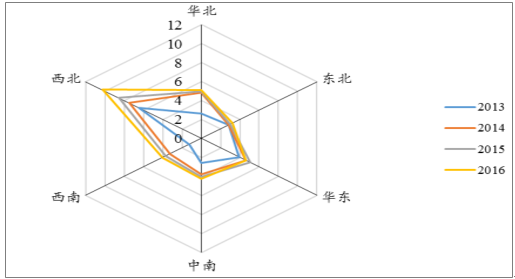

西北地区人均路网密度及增速远超其他区域。西北地广人稀,人均路网密度远大于东部地区;西南与华北地区次之,东北、华东人均路网密度最小。从增速来看,由于近年来西部道路建设的推进,西北人均路网密度以每年接近17%的速度增长,远超其他区域;华东地区2015、2016年同比增长率稳定在8%左右;华北地区是人均路网密度增长最慢的地区,2015、2016年同比增长率仅为2.45%、3.96%。

2013-2016年高速路网密度(千米/万平方公里)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国高速公路服务区产业深度调研及投资前景分析报告》

2013-2016年高速人均路网密度(千米/万人)

数据来源:公开资料整理

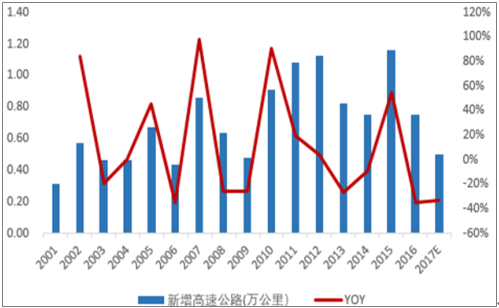

2016年我国新增高速公路7485.7公里,总里程达到12.45万公里,同比增加6%。近五年平均每年高速公路新增里程约8000-9000公里,总里程年复合增速达到9%。2017年预计我国将新增高速公路5000公里,总里程同比增长4%。总体来看,我国高速公路行业已经进入了发展平稳阶段,新增高速公路里程同比增速有所放缓,趋于稳定。

高速公路里程增速放缓

数据来源:公开资料整理

高速公路新增里程增速下降

数据来源:公开资料整理

2016年公路客运量154亿人,同比减少4.7%,近三年复合增长率为-5.9%。近年来高铁路网逐步贯通,受到高铁分流等因素影响,我国公路客运量有所下降。2016年公路货运量334亿吨,同比增加6.1%,近三年复合增长率为2.8%。随着经济增速放缓,近年来我国公路货运量增速放缓。

2000-2016年客运量及其变动率

数据来源:公开资料整理

2000-2016年货运量及其变动率

数据来源:公开资料整理

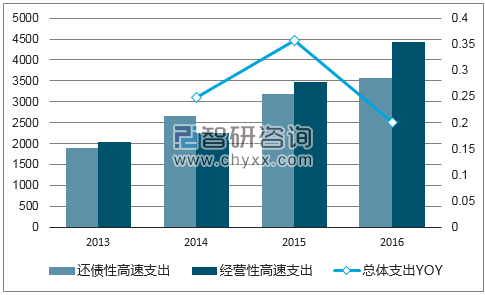

高速公路公司主要成本一般包括折旧及摊销、人工成本、公路维护成本及其他业务成本等(部分高速公路集团得到政府优惠政策支持,所持政府还贷性高速公路免提折旧)。从现金支出方面看,偿还本息支出在2013-2016年间一直是高速公路行业的主要费用支出项;其次是养护经费和运营管理,分别占5%-6%左右。

2016年,当年全国高速公路的总支出为8002.9亿元,同比增长20%。其中,偿还债务本金支出占比最大,为4381.67亿元,占总支出的54.8%;偿还债务利息支出次之,为2188.4亿元,占总支出的27.3%。运营管理支出达到535.8亿元,占总支出的6.7%,同比增长13.7%。可以看到,偿还本息支出占比较大,近年来增量开支主要来自于偿还本息支出和运营管理。

2013-2016年高速成本拆分及变动(亿元)

数据来源:公开资料整理

2016年高速支出构成

数据来源:公开资料、智研咨询整理

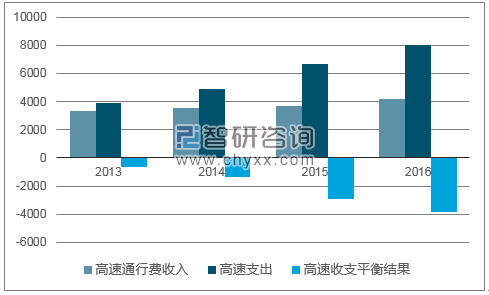

虽然通行费收入逐年上升,但成本增速更快,通行费收入过去3年复合增速为8%,支出的复合增速为26%,其中经营性支出年复合增速29%,还贷性增速年复合增速为23%。收入稳健增长,而成本及费用大幅增长,导致2013-2016年高速公路行业整体收不抵支,收支缺口逐步扩大,由2013年的617亿扩大到2016年的3821亿。

就不同主体而言,经营性高速经营情况优于政府还贷高速公路。经营性高速公路单公里收入高于政府还贷高速公路经营性高速公路单公里收入高于政府还贷高速公路,16年经营性高速单公里收入达到424.9万元/公里,而政府还贷性高速仅253.7万元/公里。由于经营性高速路产收益质量较佳,尽管其总里程低于政府还贷高速公路,但收入规模高于政府还贷路。收支平衡方面,收支平衡方面,13-16年两类高速均表现收不抵支,且缺口在逐年放大。其中,经营性高速公路收支平衡在15、16年明显恶化,主要是由于成本增长速度高于通行费收入增长速度,我们估计新建经营性高速公路的投资回报率也在逐步下降,且部分政府还贷路转为经营性,拉低了经营性高速公路的收益水平。

13-16年两类高速公路里程(公里)

数据来源:公开资料、智研咨询整理

13-16年两类高速单公里收入(万元/公里)

数据来源:公开资料、智研咨询整理

13-16年高速公路支出分析(亿元)

数据来源:公开资料、智研咨询整理

13-16年两类高速通行费收入情况(亿元)

数据来源:公开资料、智研咨询整理

13-16年通行费收支平衡表(亿元)

数据来源:公开资料、智研咨询整理

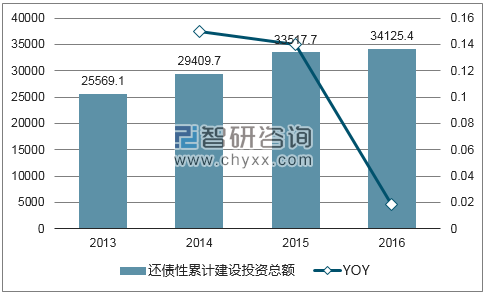

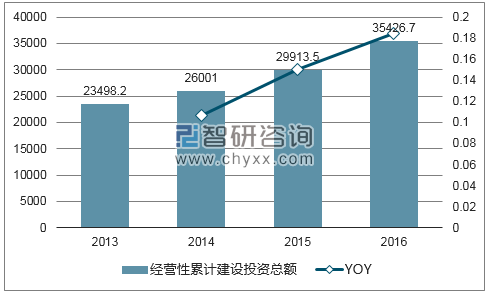

2013年-2016年我国高速公路累计建设投资总额由4.9万亿增长至约7万亿元,年复合增速达到12%。16年累计建设投资总额同比增速为9.6%,较上年降低4.9个百分点。分高速公路类型来看,13-16年还贷性高速公路建投资金总额从25569亿元增长到34125亿元,增速由14年的15%下滑至16年的1.8%,累计建投总额规模已经小于经营性高速。经营性高速公路13-16年建设投资总额从23498亿元增长至35427亿元,同比增速分别为10.7%、15.0%、18.4%,继续增长的势头十分强劲。

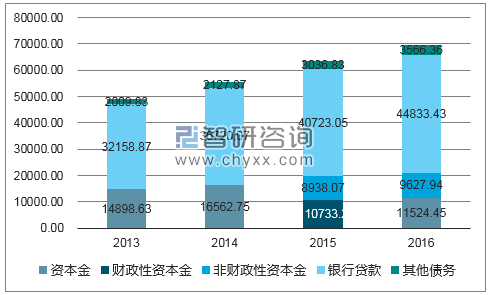

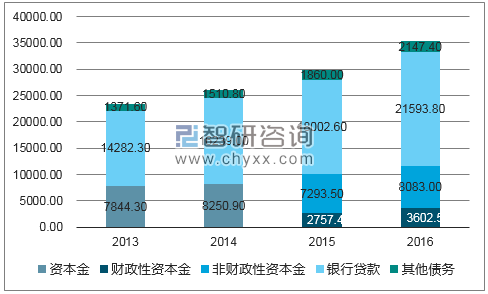

资金来源方面,与发达国家成熟的公路建设市场化融资机制相比,我国高速公路融资渠道较为单一,银行贷款稳定占据65%左右的份额,其余约10%来源于财政性资本金,5%来源于其他债务。分高速公路类型来看,2013-2016年两类高速公路的建投资金来源构成未发生重大变化,资金来源结构非常稳定;银行贷款均在两类高速公路的建投资金来源中占据了重要的地位,分别为70%和60%。两类高速公路在财政性与非财政性资本金的结构上明显相反。2016年,政府还贷性高速公路的财政性资本金在总建投资金中占据20%,在资本金投入额中占据80%;对经营性高速公路而言,财政性资本金仅占据了建投总额的10%,在资本金中占据了30%,重要性远低于非财政性资本金。

2013-2016年高速公路累计建投情况(亿元)

数据来源:公开资料、智研咨询整理

2013-2016年高速建投资金构成(亿元)

数据来源:公开资料、智研咨询整理

2013-2016年还贷性高速建投情况(亿元)

数据来源:公开资料、智研咨询整理

2013-2016年经营性高速建投情况(亿元)

数据来源:公开资料、智研咨询整理

2013-2016年还贷性高速建投拆分(亿元)

数据来源:公开资料整理

2013-2016年经营性高速建投拆分(亿元)

数据来源:公开资料、智研咨询整理

从债务余额总数上来看,2013-2016年每年高速行业总体债务余额呈两位数增长,分别为12.5%、17.8%、10.1%。政府的负债压力不断增加。从债务余额的构成上看,银行仍旧是高速公路行业的主要债务人,银行贷款在2013-2016年年末债务余额中所占的比例分别为92.1%、89.8%、85.4%、86.3%。从不同主体角度看,经营性高速公路与政府还贷性高速公路的其他债务余额增长都十分显著,前者增长速度2013-2016年分别为29.3%、66.7%、8.1%,后者增长速度为73.2%、73.7%、-2%。

2013-2016年高速行业债务构成(亿元)

数据来源:公开资料、智研咨询整理

2013-2016年两类高速年末债务构成(亿元)

数据来源:公开资料、智研咨询整理

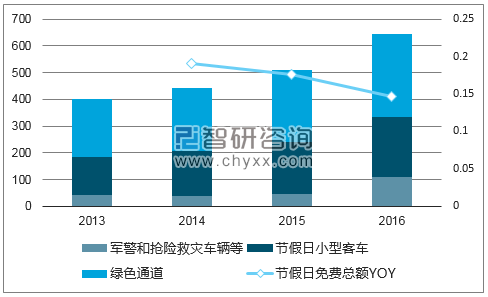

2012年8月,国务院发布《重大节假日免收小型客车通行费实施方案》。方案规定,春节、清明节、劳动节、国庆节四个国家法定节假日共20天(含法定连休日),对7座以下小汽车免费通行。政策颁布后,对节假日小客车的通行费减免带动了整体减免费用的增加,从2013-2016年高速公路总减免额分别为402.4亿元、442.5亿元、509.1亿元、646.04亿元,其中四节日取消一类车收费减免额为139.9亿元、166.6亿元、195.9亿元、224.8亿元。从不同主体看,由于经营性高速公路收费总额较大,因此经营性高速公路节假日费用减免额高于政府还贷高速公路。

2013-2016年高速各项减免费总额(亿元)

数据来源:公开资料、智研咨询整理

2013-2016年两类高速减免额(亿元)

数据来源:公开资料、智研咨询整理

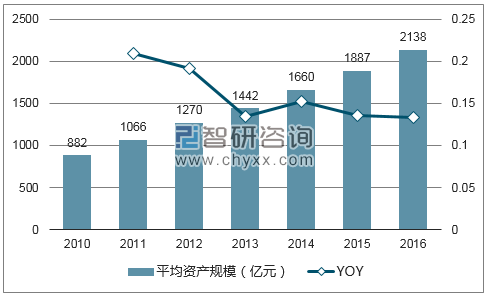

十二五期间,全国高速公路里程从2010年的7.4万公里增长至2015年的12.4万公里,年复合增速达到10.8%。根据国务院17年发布的《“十三五”现代综合交通运输体系发展规划》,预计2020年高速公路建成将达到15万公里。随高速公路网络的逐渐完善,各集团平均资产规模也相应从2010年的882亿元增长至2016年的2138亿元,年平均复合增速达到15.9%,近两年仍保持约13%的平稳增长。负债端看,16年集团平均负债规模为1461亿元,同比增长10.9%,增速有所放缓。

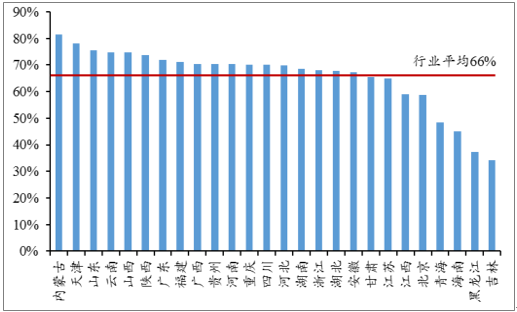

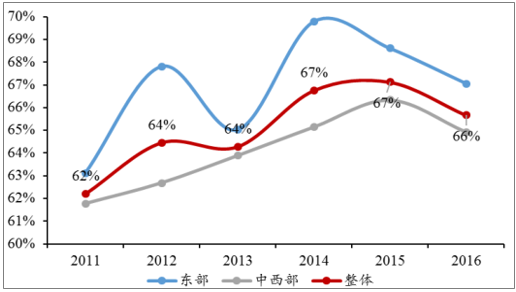

2016年,行业平均资产负债率达66%,较2010年的62%增长4个百分点。26家集团中,内蒙古高等级公路建设开发公司债务负担最重,达到82%。考虑到收费公路行业是典型的重资产行业,对贷款等债权融资方式依赖性强,我们认为整体债务结构及变化符合行业特征。此外,东部地区资产负债率明显高于中西部,主要是东部高速公路建设起步较早,负债规模已经较大。

集团平均资产规模变化

数据来源:公开资料、智研咨询整理

集团平均负债规模变化

数据来源:公开资料、智研咨询整理

各集团2016年资产负债率

数据来源:公开资料整理

东中西部集团资产负债率变动对比

数据来源:公开资料整理

对比2012年与2016年各集团的资产负债率水平,大部分集团资本结构相对稳定,个别西部地区集团财务杠杆攀升幅度较大。甘肃、青海、广西三地高速公路集团2016年资产负债率分别为65%、48%、70%,较2012年攀升11、10、9个百分点,主要是由于集团对路产建设力度不断加大,刚性债务规模扩大,导致负债率上升。此外,吉林省高速公路集团16年资产负债率为34%,较12年的水平下降13个百分点,主要是由于2016年新划入6条高速公路资产导致资本公积大幅增长,负债率大幅下降。我们认为,未来几年西部地区路网建设将加速推进,新建项目的增多将使得资产负债率面临继续攀升的风险。

各集团2012、2016年资产负债率对比

数据来源:公开资料整理

近四年各集团平均通行费收入年复合增速约为7%左右,收入增长主要依靠车流量自然增速以及新增高速公路,收费标准多为政府定价,多年未提。但从集团平均净利润变化来看,其波动却明显强于收入端,2016年通行费收入仅增长7.7%,平均净利润则大幅增长49.3%。我们认为,各年净利润波动性较大的原因是1)部分集团新增路产,培育期成本大幅超过收入,导致盈利震荡;2)多地集团在不同年度获得地方政府批复,对政府还贷公路不再计提折旧,使得营业成本大幅下降,账面利润大幅提升;3)可能与各高速公路交投集团收取政府补贴有关。

2016年营业外收支(主要为政府补贴)占利润总额比例超过10%的集团共有15家。交投集团所获政府支持虽然是一贯的,但每年的补贴幅度波动较大。例如,湖南省高速公路建设开发总公司16年获得110亿元的巨额政府补贴计入营业外收入,相较于上年的32.76亿元大幅拉升业绩;福建省高速公路有限责任公司16年收到政府补助5.55亿元,营业外收入较上年大幅增长271%。

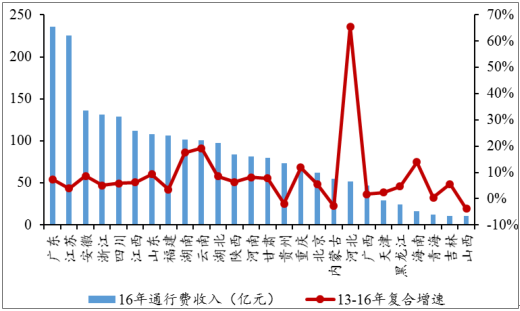

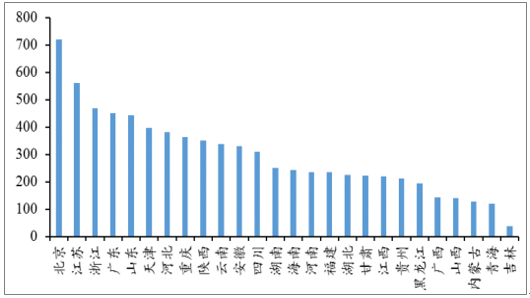

区域上看,东部集团盈利能力强于中西部。东部地区的集团近五年ROE平均约为3.1%,明显高于中西部地区集团的1.4%,主要是因为东部区域经济表现较好,路产车流量规模与增长潜力整体优于中西部,行业深度研究报告从各集团主营业务收入端看,多数集团13-16年通行费收入复合增速保持在10%以下的相对稳定水平。其中,河北、云南、湖南的通行费收入复合增速幅度较大,分别为66%、19%、18%,主要是由于路产规模逐渐扩大带来车流增量,驱动收入增长。以增速最大的河北交投为例,集团13年通行量仅1980万辆,随后几年陆续受让、投产或收购衡德高速、保阜高速保定至阜平段等6条路产,2016年通行量增至7390万辆,复合增速达55%。此外,我们观察代表路产收益质量的单公里通行费收入指标,可以发现地处北京、江苏、浙江等东部经济发达地区的集团路产收益质量占有绝对优势。吉林省高速公路集团16年单公里通行费收入仅37万元/公里,大幅低于行业平均,主要是由于16年新收到吉林省交通厅移交的已完成竣工验收的路产,盈利能力还未完全释放。

各集团通行费收入及变动情况

数据来源:公开资料整理

各集团16年单公里通行费收入(万元/公里)

数据来源:公开资料整理

从各集团利润端来看,多数集团通行费业务毛利率在50%以上(部分集团不提折旧,以毛利率最高的湖南省高速公路建设开发总公司为例,2015年湖南省交通运输厅批复,政府还贷性高速公路资产折旧政策由平均年限法计提折旧变更为不计提折旧,使得营业成本下降,毛利率大幅上升)。此外,26家集团中仅有吉林省高速公路集团通行费业务毛利率为负,主要是公司新通车高速公路里程较多,处于运营初期的高速公路车流量较少而导致收入低于成本,随着路产运营步入成熟期,预计公司业绩有望回升。此外,由于集团大多能得到财政补贴,因此多数集团净利润为正。16年仅河北交投集团亏损1.3亿元,主要是由于财务费用居高不下,同时16年收到财政补贴较少所致。

各集团2016年通行费业务毛利及毛利率

数据来源:公开资料整理

各集团2016年净利润(亿元)

数据来源:公开资料整理

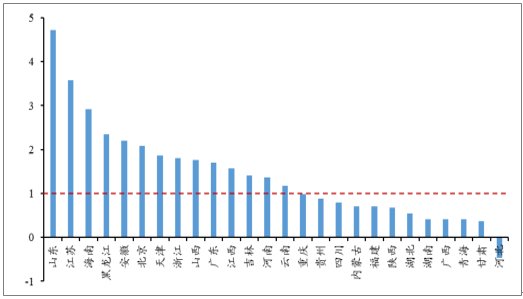

16年各集团经营性净现金流利息保障倍数

数据来源:公开资料整理

预计20年各集团经营性净现金流利息保障倍数

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)