半导体产业被称为国家工业的明珠,直接体现着一个国家的综合国力。半导体指常温下导电性能介于导体(conductor)与绝缘体(insulator)之间的材料。无论从科技或是经济发展的角度来看,半导体的重要性都非常巨大。今日大部分的电子产品,如计算机、移动电话或是数字录音机当中的核心单元都和半导体有着极为密切的关连。

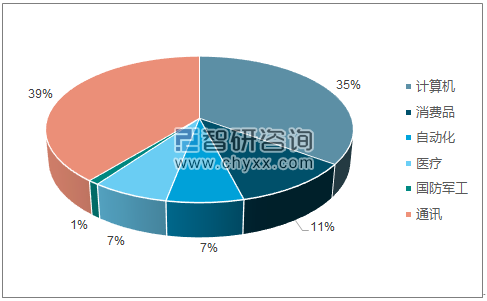

半导体元件广泛应用于计算机、通讯、 3C 等领域

数据来源:公开资料、智研咨询整理

半导体产业以高附加值著称,产品种类繁多,主要分为集成电路(IC)、分立器件、光电子器件和微型传感器等。其中,集成电路(IC)是半导体产业的核心。据全球半导体贸易统计组织统计, 2016 年全球集成电路销售额高达 2767 亿美元,占半导体市场的 82%。同时由于技术复杂性,产业结构高度专业化。随着产业规模在迅速扩张,产业竞争加剧,分工模式进一步细化。

半导体产业主要由四部分组成

数据来源:公开资料整理

集成电路销售额占半导体销售额的 82%

数据来源:公开资料整理

按照产业链划分,半导体产业链可分为上游支撑产业链、中游核心产业链以及下游需求产业链。 其中, 支撑产业链包括材料、设备、洁净工程等,为 IC 产品的生产提供必要的工具、 原料和生产环境。 核心产业链包括半导体产品的设计(芯片设计)、制造(前道工序的晶圆加工)和封装测试(后道工序封装和测试)。 从全球产业链分布而言,芯片设计、晶圆制造和封装测试的收入约占产业链整体销售收入的 27%、 51%和 22%。

IC 产业链可分为支撑、核心、需求三块产业链

数据来源:公开资料整理

一般来说, IC 核心产业链流程可以简单描述为: IC 设计公司根据下游客户(系统厂商)的需求设计芯片,然后交给晶圆代工厂进行制造, 这些IC 制造公司主要的任务就是把 IC 设计公司设计好的电路图移植到硅晶圆制造公司制造好的晶圆上。 完成后的晶圆再送往下游的 IC 封测厂, 由封装测试厂进行封装测试,最后将性能良好的 IC 产品出售给系统厂商。具体来说,可以细分为以下环节:1) IC 设计:根据客户要求设计芯片IC 设计可分成几个步骤,依序为:规格制定 → 逻辑设计 → 电路布局→ 布局后模拟 → 光罩制作。规格制定:品牌厂或白牌厂的工程师和 IC 设计工程师接触,提出要求;逻辑设计: IC 设计工程师完成逻辑设计图;电路布局:将逻辑设计图转化成电路图;布局后模拟:经由软件测试,看是否符合规格制定要求;光罩制作:将电路制作成一片片的光罩, 完成后的光罩即送往 IC 制造公司。

2) IC 制造:将光罩上的电路图转移到晶圆上

IC 制造的流程较为复杂, 过程与传统相片的制造过程有一定相似主要步骤包括:薄膜→光刻→显影→蚀刻→光阻去除。薄膜制备:在晶圆片表面上生长数层材质不同,厚度不同的薄膜;光刻:将掩膜板上的图形复制到硅片上。 光刻的成本约为整个硅片制造工艺的 1/3,耗费时间约占整个硅片工艺的 40~60%;

3) IC 封测:封装和测试

封装的流程大致如下:切割→黏贴→切割焊接→模封。切割:将 IC 制造公司生产的晶圆切割成长方形的 IC;黏贴:把 IC 黏贴到 PCB 上;焊接: 将 IC 的接脚焊接到 PCB 上, 使其与 PCB 相容;模封: 将接脚模封起来;

IC 完整产业链需多道工序组合

数据来源:公开资料整理

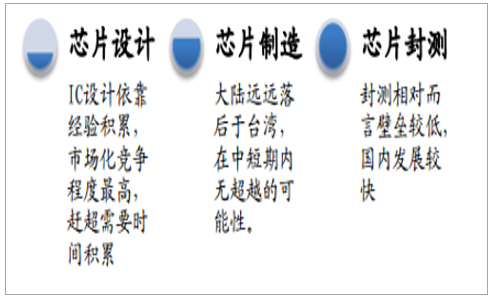

我国 IC 设计与制造水平与国外差距较大, 赶超需要时间的积累。封测相对而言壁垒较低,国内发展较快。1) 芯片设计环节: IC 设计处于价值链高端,毛利率高,但主要为欧美日韩企业垄断。 虽然数据显示台湾地区 IC 设计 2016 年产值约 1451 亿人民币,已经落后于中国 2016 年 IC 设计产值 1644 亿。但电子团队认为这主要是智能硬件等长尾市场兴起,大陆地区 IC 设计企业数量大增所带来的。2014-2016年间大陆 IC设计公司数量翻倍,但产品较为低端。在核心领域,如智能手机 AP、 BP 等芯片上与台湾 IC 设计企业如 MTK 等的差距较大。 IC 设计具有依靠经验积累的特殊性,对人才和专利的倚重程度最高,需要 IC 设计企业不断修炼内功,赶超需要时间的积累。2) 芯片制造环节: IC 制造属于资产和技术密集型产业, 企业为保持竞争力而每年用于采购设备等资本性开支比例很高,如一条产能为 30K/月的 20nm 生产线,其投资规模约为 67 亿美元。 早期进入的英特尔、三星、台积电凭借其先发优势获取市场份额,赚取高额利润, 然后将部分利润投入研发,取得技术上的领先,从而形成市场上强者恒强的局面。 当前国内最先进的芯片制造厂商中芯国际(SMIC)市占率仅 6%,最先进的工艺为 28 纳米。台积电市占率则高达 59%, 7 纳米芯片已经进行试产。在制造端,大陆远远落后于台湾,在中短期内无超越的可能性。3)芯片封测环节: 半导体制造的最后环节。属于劳动密集型,技术含量最低,国内发展较快。 在长电科技收购完星科金朋之后,其全球排名已上升至第三位。

国内企业在封测环节的全球排名已上升至第三位

排名 | 公司 | 地区 | 2015年占有率 |

1 | 日月光+矽品 | 中国台湾 | 29% |

2 | 安靠 | 美国 | 11% |

3 | 长电+星科金朋 | 中国大陆 | 9% |

4 | 力成科技 | 中国台湾 | 5% |

5 | J-Devices | 日本 | 3% |

数据来源:公开资料、智研咨询整理

封测端实力逼近,将率先超越

数据来源:公开资料整理

集成电路生产线投资中设备投资占比较大,达总资本支出的 80%左右,所需专用设备主要包括晶圆制造环节所需的光刻机、化学汽相淀积(CVD)设备、刻蚀机等;封装环节所需的切割减薄设备、度量缺陷检测设备、等;测试环节所需的测试机、分选机、探针台等。这些设备的制造需要综合运用光学、物理、化学等科学技术,制造难度大、设备价值高。

集成电路生产线投资中设备投资占比较大

数据来源:公开资料整理

半导体产业进步离不开半导体设备的不断创新。 按照摩尔定律,每 18-24 个月集成电路的制造技术就要进步一代,那么设备厂商就必须每 18-24 个月推出更先进的制造设备,以满足制造工艺的需求。以光刻机为例,光刻机历经 50 多年的发展,其分辨率从最初大于 10 微米发展到如今的10 纳米及以下,分辨率至少提升了 3 个数量级。

按照摩尔定律,每 18-24 个月, 半导体产业进步一代

数据来源:公开资料整理

同样的,技术的进步也带动设备单价的持续上涨。1970 年代,光刻机的单价在几十万美元,并且约每 4.4 年价格翻一倍。目前,先进光刻机的单价一般都超过 1000 万美元,而最先进的 EUV光刻机单价超过 5000 万美元。

光刻机技术进展迅速,最新一代价格高达 1.3 亿美元

数据来源:公开资料整理

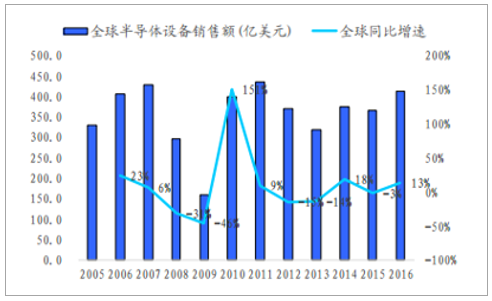

半导体设备销售额以 3-4 年为一个周期:全球半导体设备销售额呈现一定的规律。 2006-2007、 2010-2011、 2014,半导体设备销售额同比增速均为正值, 2008-2009、 2012-2013、 2016,半导体设备销售额同比增速均为负值。半导体设备销售额基本上以 3-4 年为一个周期,呈现波动。 2017 年上半年, 全球半导体设备销售额达 272 亿美元,同比增速高达 45%,创下 5 年来最快增幅。全球半导体投资正处于增速向上的景气周期中。

全球半导体设备销售额以 3-4 年为一个周期

数据来源:公开资料整理

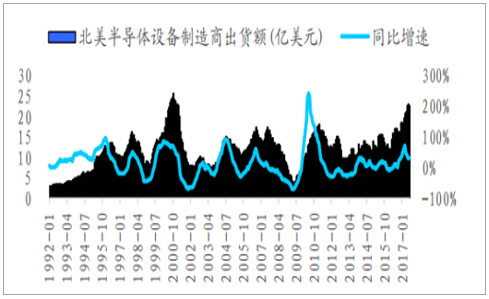

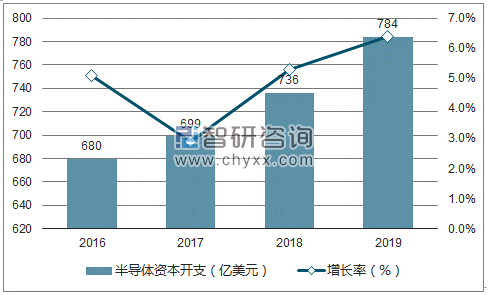

2017 年 7 月北美半导体设备制造商出货金额为 22.68 亿美元, 已连续四个月超过 20 亿美元,相较于去年同期 17.08 亿美元,大幅增长33%。2017 年全球半导体设备需求规模可能达到 550 亿美元,比 2016 年大幅度增长 37%。相比 2016 年年初,由于更强势的定价以及智能手机市场好于预期,全球半导体厂商 2017 年的资本开支预计持续上升,有望达到 699 亿美元,增长 2.9%。 2018 年、 2019 年全球半导体资本开始仍将继续上升,预计达 736 亿美元、 784 亿美元,增长 5.3%、 6.4%。

北美半导体设备制造商出货额已连续 4 月超过 20 亿美元

数据来源:公开资料整理

全球半导体资本开支不断增长

数据来源:公开资料、智研咨询整理

我国 IC 行业整体销售规模已达 3600 亿以上: 经过几十年的发展,我国集成电路产业结构逐步由大而全的综合制造模式走向芯片设计、晶圆制造、封装测试三业并举,各自相对独立发展的格局,且销售规模保持着快速增长态势,其中芯片设计业销售规模由 2010 年的 383 亿元增长至2015 年的 1325 亿元,晶圆制造业销售规模由 2010 年的 409 亿元增长至2015 年的 900 亿元,封装测试业销售规模由 2010 年的 632 亿元增长至2015 年的 1384 亿元,年均复合增长率分别达 28.18%、17.11%和 16.97%。

大陆 IC 芯片设计、晶圆制造、封测销售规模均实现快速增长

数据来源:公开资料整理

国内半导体市场份额占全球比例已达 56%以上,但销售额占比仅 24%。截至 2014 年, 中国半导体市场规模占世界半导体份额已经由 10 年前的21%提升至 56%,而 2014 年中国半导体销售额占世界半导体份额仅 24%,消费额与销售量明显错配。

大陆消耗了全球 50%以上半导体,但销售额占比仅 25%

数据来源:公开资料整理

设备销售乏力与中国高速增长的市场需求不相匹配: 2015 年,我国大陆地区半导体专用设备市场销售规模达 304.60 亿元(合 49.0 亿美元),其中国产集成电路设备销售额仅为 22.92 亿元,占比不到 8%,国内专用设备市场仍主要由美国应用材料(Applied Material)、美国泛林半导体(Lam Research)、日本东京电子(Tokyo Electron)、日本爱德万(Advantest)、美国科磊(KLA-Tencor)等国外知名企业所占据, 国产半导体设备的尴尬处境急需转变。大陆厂商成为下一阶段全球资本开支主力:目前处于规划或建设阶段,预计将于 2017-2020 年间投产的 62 座前端半导体晶圆厂,其中 26 座设于大陆, 占全球总数 42%。 其次为北美地区, 2017-2020 年将有 10 座晶圆厂投产,台湾则以 9 座位居第三。欧洲、南韩和日本则共计 17 座。这些位于大陆的晶圆厂 2017 年预计将有 6 座上线投产, 2018 年则达到高峰,共 13 座晶圆厂加入营运,这些将于 2018年完工的晶圆厂多数为晶圆代工厂。

2017-2020 年拟投产的 62 座晶圆厂中, 26 座设于大陆

数据来源:公开资料、智研咨询整理

2016 年全球半导体设备出货金额为 412.4 亿美元,前十大半导体设备厂商的销售额为 401.1 亿美元,市场占有率高达97.3%,行业集中度进一步提高。前十大半导体设备生产商中,有美国企业 4 家,日本企业 5 家,荷兰企业 1 家。其中美国的应用材料公司(AMAT)以 96.6 亿美元的销售额位居全球第一,全球设备市场市占率23.4%;荷兰阿斯麦(ASML)公司与日本东京电子(TEL)以 71.6 亿美元的销售额并列全球第二,全球设备市场市占率 17.4%。

美、日、荷是半导体设备三大强国

排名 | 公司 | 国家 | 收入(亿美元) | 市占率 |

1 | AppliedMaterials | 美国 | 96.6 | 23.4% |

2 | ASML | 荷兰 | 71.6 | 17.4% |

3 | TokyoElectron | 日本 | 71.6 | 17.4% |

4 | LamReserch | 美国 | 52.6 | 12.8% |

5 | KLA-Tencor | 美国 | 30 | 7.3% |

6 | DNS | 日本 | 27 | 6.5% |

7 | Advantest | 日本 | 14 | 3.4% |

8 | Teradyne | 美国 | 17.5 | 4.3% |

9 | HitachiHigh-Technologies | 日本 | 12 | 2.9% |

10 | Nikon | 日本 | 8.3 | 2.0% |

- | other | - | 11.3 | 2.7% |

- | TotaMarkrts | - | 412.4 | - |

数据来源:公开资料、智研咨询整理

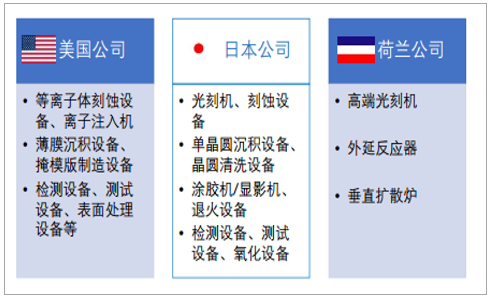

总的来说, 美国公司在等离子体刻蚀设备、离子注入机、薄膜沉积设备、掩模版制造设备、检测设备、测试设备、表面处理设备产品中具有竞争优势;日本公司在光刻机、刻蚀设备、单晶圆沉积设备、晶圆清洗设备、涂胶机/显影机、退火设备、检测设备、测试设备、氧化设备等产品中具有竞争优势,荷兰公司则在高端光刻机、外延反应器、垂直扩散炉等领域处于领先地位。

美国、日本、荷兰公司优势设备领域各有不同

数据来源:公开资料整理

上文 3.1.3.段曾分析过, IC 设计处于半导体价值链高端,毛利率高,但主要为欧美日韩企业垄断。 IC 设计具有依靠经验积累的特殊性,对人才和专利的倚重程度最高,市场化竞争程度最高,需要 IC 设计企业不断修炼内功,赶超需要时间的积累。 IC 制造属于资本和技术密集型产业,早期进入的英特尔、三星、台积电凭借其先发优势获取市场份额,赚取高额利润,然后部分利润投入研发,取得技术上的领先,从而形成市场上强者恒强的局面。在制造端,大陆远远落后于台湾,在中短期内无超越的可能性。而 IC 封测环节属于劳动密集型,技术含量最低,国内发展较快。

IC 封测环节属于劳动密集型,技术含量最低,国内发展较快

数据来源:公开资料整理

事实上,在集成电路发展早期,我国以封装测试环节作为切入口并大举发展,因此封装测试产业在我国占比最大,并已成为我国集成电路产业链中最具国际竞争力的环节, 2015 年封装测试业占我国集成电路产业链销售规模的 38.3%,同时,封装测试产业的快速发展也带动了其他细分行业的发展,通过技术积累并随着我国对芯片设计行业扶持力度的不断加大,芯片设计所占比重呈逐年上升趋势, 2015 年其销售规模占比达36.7%,同比增长 26.6%。

基于我国在成本以及贴近消费市场等方面的优势,近年来全球半导体厂商纷纷将封测厂转移到中国,如飞思卡尔半导体(Freescale)于 2004年在天津成立飞思卡尔半导体(中国)有限公司从事封测等业务。国际先进技术的进入带动我国封测技术的不断提高。

当前国内封测产业呈现外商独资、中外合资和内资三足鼎立的局面,内资封装产业已形成一定的竞争力,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前 20 名,并通过海外收购或兼并重组等方式不断参与到国际竞争中,如 2014 年位列全球封测业第 6 的长电科技于 2015 年 8 月联合国家集成电路产业投资基金股份有限公司、中芯国际子公司芯电半导体(上海)有限公司收购了全球第 4 大封装测试企业星科金朋(STATS Chip PAC Ltd.),整体实力大幅提升;华天科技于2015 年 4 月完成对美国 Flip Chip International 公司 100%股权收购,进一步提高了其在国际市场的竞争能力;通富微电于 2016 年 4 月完成了对超威半导体技术(中国)有限公司(AMD 苏州)及 AdvancedMicro Devices Export Sdn. Berhad(AMD 槟城)各 85%股权的收购,先进封装产能得到大幅提升。目前封装测试业已成为我国集成电路产业链中最具有国际竞争力的环节。

相关报告:智研咨询发布的《2017-2023年中国半导体设备行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)