从政策端看, 新能源汽车是我国七大战略性新兴产业之一,并已成为汽车行业转型升级的重要推手,国家给予的政策支持力度较大且持续,并已得到中央高层的高度重视, 2017 年 2 月,马凯副总理在北京调研新能源汽车产业发展时提出了“三个统筹、四个创新”的发展思路, 显示出中央高层加快推进新能源汽车产业健康发展的决心始终没有改变。2017 年 9 月,工信部副部长辛国斌在 2017 中国汽车产业发展(泰达)国际论坛上披露,目前已启动传统燃油车停产停售时间表研究,并将于近期发布实施双积分管理办法,可以看出政府长期支持新能源汽车发展的意志始终没有改变,有助于坚定业界发展新能源汽车的信心。

我们认为,目前新能源汽车产业发展受政策影响仍较大,国家和地方补贴政策的陆续调整和明确,有助于坚定厂商和消费者信心,随着推广目录的陆续发布,未来新能源汽车市场有望加速回暖,同时双积分(油耗和新能源汽车积分)政策的实施将有利于建立取之于车(传统汽车)、用之于车(新能源汽车)的产业发展反哺机制,构建良性的新能源汽车产业发展生态圈,提升整车厂发展新能源汽车的积极性和紧迫性。从供给侧和需求侧看: 自 2017 年 1 月 23 日工信部发布第一批《新能源汽车推广应用推荐车型目录》始,截止 9 月底,已累计发布 8 批推广目录,基本延续每月发布一批目录的惯例(7 月月初与月末各发了一批),入选车型共计达 2538 款。

2017 年前 8 批新能源汽车推广目录情况

批次 | 发布时间 | 入选车型数量 | 乘用车数量 | 客车数量 | 专用车数量 |

1 | 1月23日 | 185 | 73 | 76 | 36 |

2 | 3月1日 | 201 | 36 | 128 | 37 |

3 | 4月1日 | 634 | 38 | 454 | 142 |

4 | 5月2日 | 453 | 27 | 268 | 158 |

5 | 6月2日 | 309 | 29 | 189 | 91 |

6 | 7月6日 | 201 | 22 | 122 | 57 |

7 | 7月31日 | 282 | 41 | 153 | 88 |

8 | 9月1日 | 273 | 30 | 136 | 107 |

合计 | 2538 | 296 | 1526 | 716 | |

数据来源:公开资料、智研咨询整理

我们认为,随着推广目录的陆续发布,可获取补贴车型将持续增加,市场可供选择的车型将日益增多,有助于从供给端刺激和提升市场需求,推动新能源汽车市场回暖。 从数据上看, 2017 年前 8 月累计销量增速已达 30%,后续增速有望继续提升。 同时, 随着2015年补贴的陆续发放以及2016年补贴清算与核查发放工作的开展,企业资金压力将缓解,研发生产积极性将提升,从而通过供给端改善促进终端需求的增长。综上,我们的核心观点是:处于市场培育阶段的新能源汽车产业保持快速增长的逻辑就是供给创造需求,目前只有“爆款”产品才能聚集人气,激发终端消费需求,从而最终摆脱政府补贴扶持,实现产业规模化,走向成熟。 从政策支持预期明朗(各地地补政策陆续落地等)以及供给端改善的角度来看, 未来新能源汽车发展将持续向好,产销有望继续走高,建议重点关注产业链龙头公司,如比亚迪、江淮、东风、宇通、中通、金龙等, 题材上建议持续关注特斯拉产业链。细分领域, 我们建议继续重点关注: 1) 新能源乘用车及运营(空间大,补贴退坡相对少, 政府部门积极示范分时租赁有助于乘用车推广); 2) 物流专用车, 同时仍建议继续关注政策解冻预期逐步强化的低速电动车(据新浪汽车等媒体报道,低速电动车国标起草组组长、中国汽车工业协会常务副会长董扬透露,《四轮低速电动车技术标准(征求意见稿)》很快就会出台); 3) 新能源客车板块,在政府启动招标采购下, 后续产销有望持续改善,市场预期有望持续修复, 关注龙头标的宇通客车、 金龙汽车等。

2017年以来新能源汽车销量逐月提升(单位: 辆)

数据来源:公开资料整理

2017年以来新能源乘用车销量逐月上升(单位: 辆)

数据来源:公开资料整理

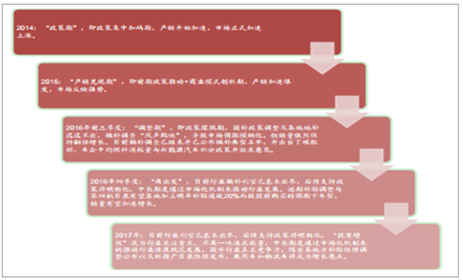

地补调整政策出台情况

数据来源:公开资料整理

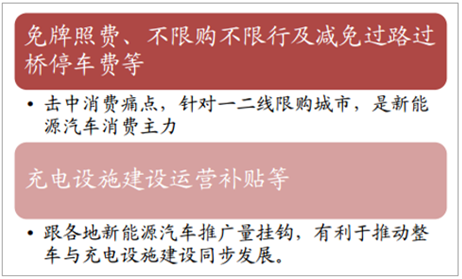

其他有吸引力的政策措施

数据来源:公开资料整理

2017 年新能源汽车有望平稳较快发展

数据来源:公开资料整理

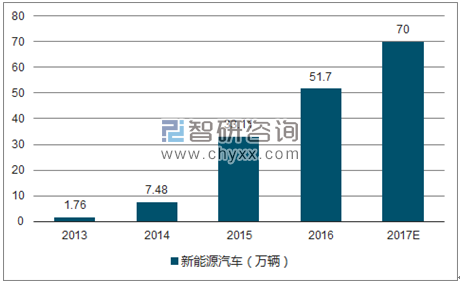

新能源汽车产量预测

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国新能源汽车行业调研及行业前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询