半导体产业经历了两次产业转移,第一次是从美国向日本的转移,第二次是从美日向韩台的转移,我们研究发现,这两次转移都与新兴终端市场的兴起有关。从美国到日本的产业转移伴随着家电市场的兴起,从美、日向韩、台的产业转移则伴随着 PC 市场的兴起。我们分析,这是因为新兴终端市场兴起带来了技术的变化(创新或升级)、 产业链的变化,造就了行业重新洗牌的机会。承接国若能主动抓住商机,制定正确的策略,发挥自身的比较优势,产业转移将应运而生。

日本采用“民用家电带动产业发展”的策略,利用家电市场容量大、技术壁垒低、价格有优势的特点,切入半导体市场。上世纪 70 年代,日本从收音机以及数字视像设备等民用设备入手,在初期避开了与美国的竞争,并成功占据全球家电市场首位。同时抓住家电市场兴起带动的半导体需求,成就了东芝、索尼、日立这类系统厂商,不仅成为全球家电市场的龙头,也跻身全球半导体产业的前列。 70 年代是日本家电产业发展最快的阶段,日本电视机产量甚至超过了美国; 70 年代也是日本半导体迅速成长的阶段, 1975 年日本半导体产值达 12.8 亿美元,市场份额达 21%,相比美国的 36.4 亿美元,亦是非常重要的半导体生产国。

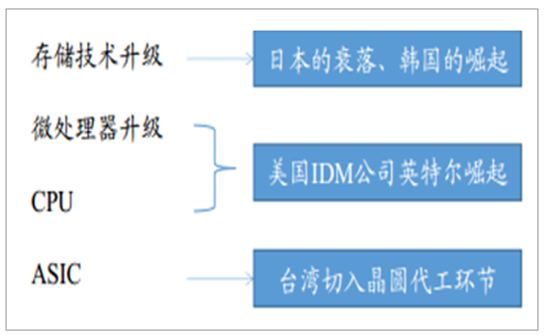

PC 的发展带动半导体产业从美、 日到韩、 台。 PC 产业的发展就伴随着内存以及微处理器技术的不断升级,韩国抓住了 DRAM 需求的机遇,韩厂三星、海力士崛起,直到今天一直保持着全球的寡头地位。 产品差异化竞争使得芯片定制化程度更高, IC 产业开始进入以客户为导向的阶段,使得拥有芯片设计能力的 IC 设计公司或 IDM 公司兴起, 美国 IDM 公司英特尔便是伴随着 PC 的发展快速成长,同时行业内形成了独立的晶圆代工环节,台湾趁机切入晶圆代工环节。

PC 崛起对半导体产业的影响

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国半导体市场分析预测及发展趋势研究报告》

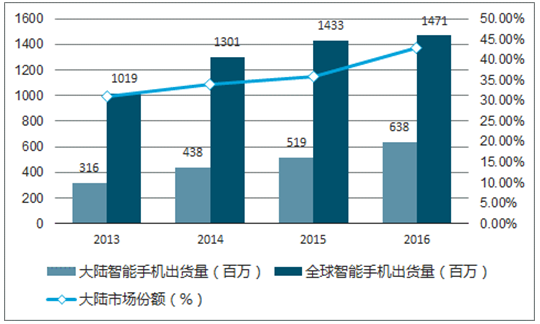

智能手机时代美韩台半导体产业优势地位巩固,也为大陆的半导体产业带来机遇。智能手机普及率的快速上升带动了处理器、 RAM、 ROM、基带、射频、摄像头CMOS、电源管理 IC等芯片的蓬勃发展。智能手机的持续繁荣造就了今天的韩国、台湾半导体产业以及美国的高通等公司。 从历史上来看, 电子行业新兴终端市场的兴起都伴随着半导体产业的转移, 智能手机终端市场的兴起也极有可能孕育着半导体产业的新一轮产业转移。 随着大陆智能手机品牌全球市场份额持续提升,也为大陆的半导体产业带来机遇。

大陆智能手机品牌全球市场份额持续提升

资料来源:公开资料整理

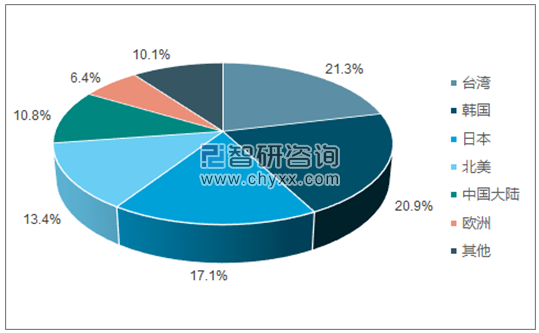

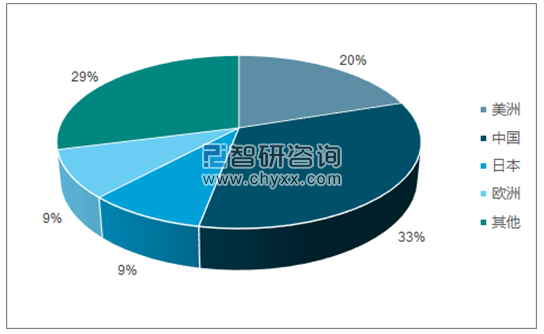

大陆半导体行业供需严重失衡。 从供给端来看, 2016 年中国地区晶圆制造产能仅占全球 10.8%,而消费市场占全球 33%,中国半导体市场供需关系严重失衡。

2016 年全球晶圆产能分布

资料来源:公开资料、智研咨询整理

2016 年全球半导体消费市场分布(亿美元)

资料来源:公开资料、智研咨询整理

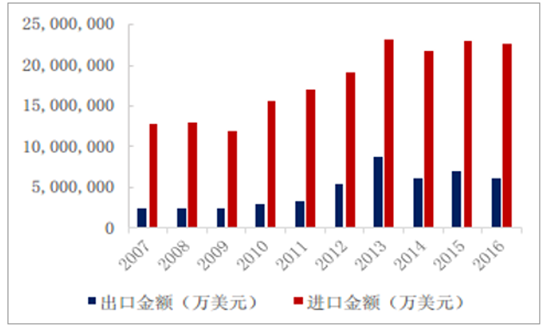

供需缺口扩大,国内集成电路严重依赖进口。 大陆智能手机品牌全球市场份额持续提升使得中国集成电路需求旺盛, 2014 年以来国内集成电路销售额一直保持着15%以上的增速, 2016 年累计销售额达到 4335.50 亿元。但国内集成电路产业一直供不应求, 2019 年供需缺口可以达到 880 亿美元。国内集成电路长期依赖进口,贸易逆差从 2007年的 1041.86亿美元上升至 2016年的 1660.05亿美元,已经连续 9 年扩大,其中超一半的进口来自台湾地区和韩国,占比分别为 32%和 23%。

中国集成电路供需缺口扩大

资料来源:公开资料整理

中国集成电路市场十分依赖进口

资料来源:公开资料整理

大陆旺盛的需求吸引了海外集成电路行业产能的转移。 Gartner 表示, 2017 年由于库存补充和特定市场的平均销售价格的增加,半导体将迎来复兴。同时国内旺盛的需求和持续扩大的供需缺口,吸引了台积电、格芯、联电等大厂纷纷在大陆设立先进制程晶圆厂,方便就近服务中国大陆的客户。 大陆地区 12 寸晶圆厂现有产能(按设计产能)为 52.5 万片/月,约占全球 12 寸晶圆厂产能的 12%。现有产能中 50%来自韩国厂商, 30%来自大陆本土厂商, 10%来自美国厂商, 10%来自台湾厂商。

未来 3 年接近半数的新建晶圆厂将位于中国。 半导体制造产能向大陆转移已成为不可逆转的趋势,转移的动力一是来自国际厂商持续在大陆设厂,二是大陆本土厂商在政府和大基金的支持下,积极投资建厂。 在产能建设方面,目前全球处于规划或建设阶段,预计将于 2017 年~2020 年间投产的半导体晶圆厂约为 62 座,其中 26 座位于中国, 其中多数为晶圆代工厂, 预计 2017 年有 6 座工厂投产, 2018 年有 13 座投入运营。

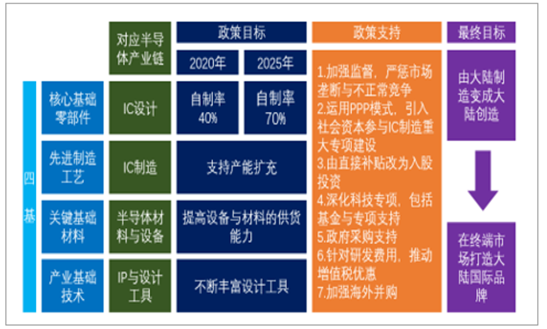

集成电路行业政策支持力度空前,为集成电路行业注入血液。 2014 年推出的《国家集成电路产业发展推进纲要》指出要加速发展集成电路制造业,通过围绕重点领域产业链,强化集成电路设计、软件开发、系统集成、内容与服务协同创新,以设计业的快速增长带动制造业的发展。目标到 2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过 20%,企业可持续发展能力大幅增强。

大陆集成电路产业政策目标与政策支持

资料来源:公开资料整理

国家大基金成立,千亿资金将入场。《国家集成电路产业发展推进纲要》的推出催生了国家大基金的诞生。 2014 年 9 月 24 日,国家集成电路产业投资基金成立,初期规模近 1400 亿元,在集成电路制造、设计、封测、装备、材料环节的最终承诺投资额占比分别为 67%、 17%、 8%、 4%、 4%。 在所有的投资领域中,大基金未来要重点推进的有四大领域,包括了半导体产业链中晶圆代工的先进制程级和存储器国产化两大领域;另外还包括了推进半导体发展的两大技术手段,一是推进高端芯片联盟的“产学研用”融合;二是理性参与国际并购,通过资本运作的手段引入国外的技术和人才,推进产业的发展。截至 2017 年 4 月,国家大基金共投资了 37 家企业,累计有效决策项目 46 项,承诺投资 850 亿元,实际出资 628 亿元。 除了扶持紫光集团、中芯国际、长电科技、中微半导体等龙头企业外,大基金在设计和制造领域还扶持了一些特色企业,如设计端的北斗(导航系统芯片)、珠海赛纳(打印机芯片),制造端的士兰微(8英寸产线)、三安光电(化合物半导体产线)。 在国家集成电路产业投资基金之外,多个省市和企业也相继成立或准备成立集成电路产业投资基金,扶持集成电路行业发展,累计资金规模也已经达到千亿。

截至 2017 年 4 月国家集成电路产业投资基金的资金投向

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询