家电产品作为耐用消费品长期看仍具有相对较为稳定的需求,前期涨价带来的需求压制因素已经过半年左右消化。 16 年下半年开始,面板价格上涨明显,对于需求端的压制至今持续已接近一年。

16 年上半年高基数对应 17 年上半年较低的增长率

数据来源:公开资料整理

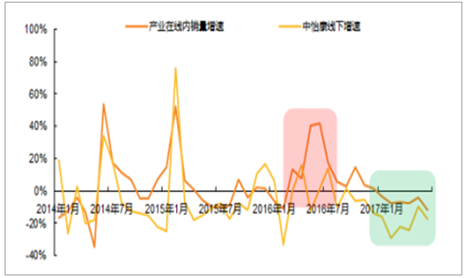

相对于空调、冰箱、洗衣机等必需型白电产品,消费电子属性更强、更新换代速度更快的彩电需求对于价格的敏感度会更高。下半年相对友好的面板价格,有望带来新一轮均价下降,这也将有利于带动需求增速的改善。

面板均价(选取 40 寸为代表)与中怡康增速负相关

数据来源:公开资料整理

事实上,若排除 16 年由于面板价格周期对于销售基数影响,仅考虑绝对值, 17 年二季度末彩电市场的需求端表现较 15 年仍有较为明显的提升。 因此我们判断,在下半年面板价格呈现下滑趋势的背景下,电视机内销端增速存在较大的改善空间。

17 年 LCD 内销对比 16 年及 15 年

LED内销量(万台) | 2015A | 2016A | 2017A | 对比16年 | 对比17年 |

1月 | 647 | 606 | 587 | -3.2% | -9.3% |

2月 | 290 | 259 | 239 | -7.8% | -17.7% |

3月 | 370 | 420 | 392 | -6.8% | 5.9% |

4月 | 437 | 472 | 436 | -7.5% | -0.1% |

5月 | 304 | 428 | 410 | -4.2% | 34.7% |

6月 | 279 | 396 | 350 | -11.6% | 25.3% |

7月 | 303 | 355 | 333 | -6.3% | 9.8% |

8月 | 413 | 437 | - | - | - |

9月 | 575 | 590 | - | - | - |

10月 | 415 | 475 | - | - | - |

11月 | 480 | 498 | - | - | - |

12月 | 607 | 614 | - | - | - |

数据来源:公开资料、智研咨询整理

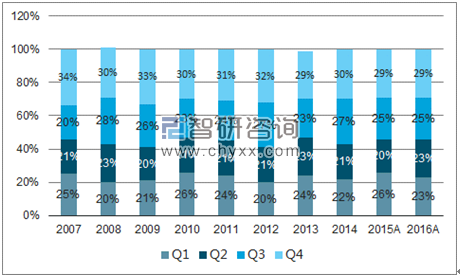

从季节性因素的影响来看,下半年是彩电市场的传统销售旺季。三季度开始,经销商对于即将到来的国庆、双 11 等、春节等节假日促销活动将进行提前数月的备货。

历年电视内销季节性影响(分季度出货占比)

数据来源:公开资料、智研咨询整理

而在去年下半年销售旺季,小米、乐视等互联网电视品牌基于面板成本等压力,纷纷开始提价,在行业均价上行过程中不可避免地对于需求端有所压制。在下半年面板价格压力缓解的情况下,传统旺季的道理有望充分带动前期压制的需求释放。

“从简入奢易,由奢入俭难”,经过前期的消费教育后,消费升级的趋势一旦确立,未来将持续拉动产品结构的改善及均价的提升。

消费升级的基础来源于人均可支配收入的提升, 正如我们此前分析小镇青年现象发生的背后逻辑,在消费能力和消费意识两者兼备的情况下,消费升级的趋势将越来越明显。

城镇及农村居民可支配收入快速上升(单位:元, %)

数据来源:公开资料整理

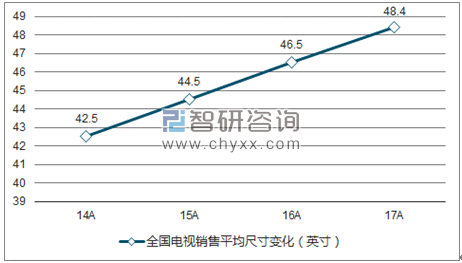

电视品类的消费升级体现在大尺寸、高清、智能化等趋势越来越明显。从尺寸上看,2017 年电视市场的平均尺寸有望从 2016 年的 46.5 寸提升至 48.4 寸。

在过去 3 年中,电视的平均尺寸每年以约 2 英寸左右的速度在增长。 受到过去几年互联网品牌带来的价格战影响,在 2014 年中国地区的电视机平均尺寸已经显著超过世界平均水平。而据我们草根调研也显示,线下实体店也已基本上很少呈现 40 寸及以下的样品陈列,大屏化趋势相当显著。而消费习惯一旦养成,电视机尺寸很难向下发展。

中国地区电视机平均尺寸超过其他地区(单位:英寸)

数据来源:公开资料、智研咨询整理

此外,量子点电视、 OLED 电视、 8K 电视、人工智能电视等一系列新品不断推出,产品结构的提升也拉动了电视整体均价上行。 一方面,面板成本上升侵蚀了整机厂商的利润率,从而倒逼彩电企业加快产品升级换代,提升毛利率;另一方面,在市场绝对销量萎缩的背景下,通过产品结构改善提升均价成为改善收入端增长的重要举措。激光电视的推出也标志着企业在进一步细分市场,尽力利润化市场需求。

从产品结构变化来看, 2017H1 中高端化产品的趋势十分明显,这样得益于上半年各厂家加快新品投放。

市场主流品牌产品结构情况

数据来源:公开资料整理

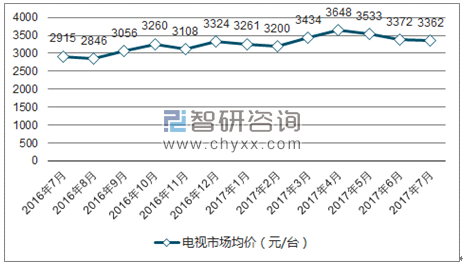

从均价的角度看,一方面,从去年下半年开始的面板价格上涨拉动了整体均价的大幅提升;另一方面,产品结构提升也对均价有一定的拉动作用。

中国电视市场平均销售单价

数据来源:公开资料、智研咨询整理

2017年上半年三四线城市地产销售火热,背后的驱动力来自于持续的棚户区改造。而我们预计,三四线城市棚改所带来的需求增加经历三个季度左右的滞后期,在下半年的零售端将逐步开始体现。2017 年前 4 个月全国开工改造各类棚户区 219 万套,占全年 600万套目标任务的 36%,比去年同期提高 3 个百分点。 2018 年到 2020 年将再改造各类棚户区 1500 万套,棚户区改造进程加速对于家电市场需求增长将有较为明显的拉动。

一二三线城市二手房成交面积增速

数据来源:公开资料整理

综上所述,我们认为当前黑电行业内销市场面临需求底部向上的临界拐点。进入 Q4 季度,迎接国庆、双 11 等节假日的备货在紧张进行。面板成本价格下降也提供了更大的促销空间,我们预计 Q4 季度内销市场增速环比将有明显改善。

相关报告:智研咨询发布的《2017-2022年中国家电行业运营态势与发展前景研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)