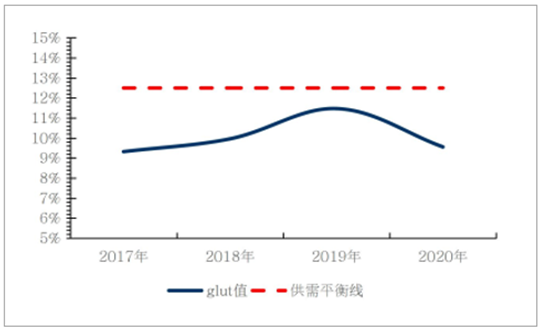

从全球偏光片的供需来看, 2017 年全球大尺寸液晶面板每年出货面积 2.16 亿平米左右; 中小尺寸液晶面板出货面积方面, 根据我们的测算手机面板出货面积约为 2000w 平米、 pad 出货面积约为 450w 平米, nb 出货面积约为 810w 平米, monitor 出货面积约为 1100w 平米。 OLED 出货面积以及专业显示出货面积目前还比较小我们暂且忽略不计。 仅以上面列举的需求来看, 共需要偏光片约 5.19 亿平米, 按照我们统计的全球 6.8 亿平米的总产能假设产能利用率保持在 80%, 有效产出产能约为 5.78 亿平米, 计算供需 glut【(供给-需求) /需求】 值约为 4.78%, 基本上处于供应偏低的状态。 我们假设未来大尺寸出货面积年成长 3%、手机面板出货面积成长 5%, PAD、 nb、 monitor增速分别为 1%, 计算全球未来几年的偏光片需求总量, 我们预计到 2017~2020年全球偏光片的需求总量将达到 5.19/5.39/5.59/5.81 亿平米。

一方面是全球偏光片需求的不断增加, 另一方面对应的是全球偏光片扩产进度的滞后, 目前全球新增的偏光片产能几乎都在中国大陆, 主要包括 SDI 无锡、LG 化学南京、 奇美材料&锦江集团、 旭友电子、 三利谱等新增产能。 考虑到一般 1000w 平米的产线需要 2 年的时间进行产能爬坡和良率稳定, 我们测算出到2017~2020 年全球偏光片的有效供应产能约为 5.68/5.93/6.24/6.36 亿平米, 计算供需 glut【(供给-需求) /需求】 值为 9.32%/9.96%/11.47%/9.56%., 对于面板行业而言, glut 值在 12%~13%左右为供需平衡, 整体来看未来四年的偏光片市场整体供应偏紧。

未来三年内全球偏光片市场整体供应趋于紧张

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国偏光片市场专项调研及投资前景分析报告》

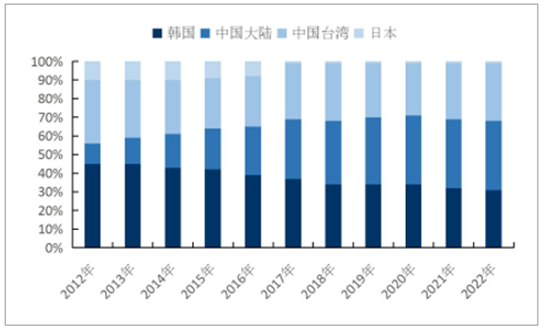

随着近十年来国内面板厂商不断增加面板投资, 陆续建设多条产线。 2016 年中国厂商的 LCD 面板产能已经占到全球 33.2%, 而韩国日本厂商则在近几年持续关闭或转型低世代 LCD 液晶面板产线, 并于中国大陆建厂以满足中国市场的本地化配套需求。 预计中国大陆将于 2018 年成为世界第一的面板产出地区。

全球面板市场按地区供应占比变化

资料来源:公开资料整理

在 2015 年以后除了信利以外, 新建的产线均为 6 代线以上, 我国的面板产线朝着大尺寸化、 高端化不断迈进。 目前国内建设大量的产线集中释放产能的时间在 2015 年-2020 年。 经过我们的统计, 国内包含在建和已经建成的面板产线(包含 s-Si、 LTPS、 IGZO、 AMOLED) 一共 42 条, 合计年产能 3164 万片基板, 理论上需求偏光片面积在 3 亿平米左右, 考虑到面板产能的有效释放一般为设计产能的 80%左右, 预计到 2020 年国内全部面板产线的偏光片需求面积总量在 2.5 亿平米左右, 而目前国内总的偏光片产能不到 2000w 平米, 从供应和需求总量来看, 我国面板产业中的偏光片配套严重失衡, 偏光片国产化任重道远。

除了国内偏光片供需总量上的严重失衡以外。 国内新增偏光片产线的产能释放远不及偏光片需求面积的增长。 从表中可以看出, 17~20 年这几年国内偏光片的理论需求面积大幅增加, 分别为 4280w、 4320w、 5080w、 2825w 平米。 而17~20 年国内所建偏光片的理论产能释放面积分别为 2250w、 2430w、 3280w、1590w 平米。 国内偏光片厂商依然存在着很大的国产化替代空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告

《2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告》共十章,包含偏光片产业用户分析,2026-2032年中国偏光片行业发展预测分析,2026-2032年中国偏光片行业的投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某偏光片企业顺利通过2023年第五批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/44.png?x-oss-process=style/w320)

![趋势研判!2024年中国偏光片行业成本概况、发展现状及竞争格局分析:显示面板复苏,推动偏光片市场需求释放[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国偏光片行业市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)