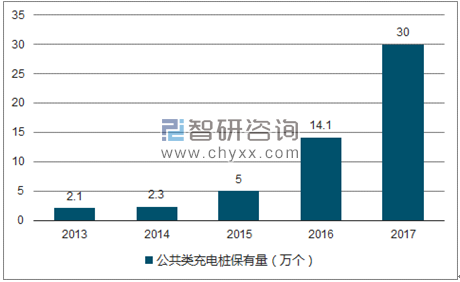

完善的充电设施是电动车快速发展的保障。 截止 2016 年底,中国电动汽车保有量近 100万辆, 继续保持世界第一。 充电设施作为电动汽车的重要保障和基础,其发展水平直接影响到电动汽车的发展速度和质量。 截至 2017 年 6 月底,中国新能源汽车保有量突破 120万辆,“车桩比” 接近 4:1;到 2020 年中国车桩比将达到接近 1:1 的合理水平。2017 年 7 月底中国充电桩超过 33 万个,全年计划新增 90 万个。截至 2017 年 7 月底,中国公共充电桩达到 18 万个,私人类充电桩 15 万个,二者合计超过 33 万个。目前中国公共类充电设施保有量已居全球第一, 仍保持快速增长态势。从 8M16 到 7M17,月均新增公共充电设施约 7,929 个, 7M17 同比增长 111.2%, 预计 2017年将增至 30 万个。2017 年计划新增 90 万个充电桩,其中 80 万个为私人充电桩, 10 万个为公共充电桩; 2020 年前中国将新建超过 1.2 万座大型充电站和近 500 万个分散式充电桩。

2013-2017 公共类充电桩保有量(万个)

数据来源:公开资料、智研咨询整理

政策:路线图指导充电基础设施不断完善。计划 2020 年基本建成适度超前、车桩相随、智能高效的充电基础设施体系; 2025 年,建成超过 3.6 万座充换电站、超过 2000 万个交直流充电桩, 2030 年建成超过 4.8 万座充换电站、超过 8000 万个交直流充电桩,全面实现“充电比加油更方便”。 随着技术的不断突破,充电基础设施愈发完善,充电便捷性将显著提升,消费者购买电动车的顾虑便少一层。

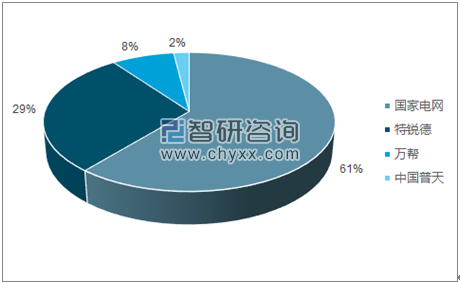

市场: 国营、 民营良性竞争, 产业结构基本健全。 市场的广阔前景以及政策的利好驱动吸引着众多互联网企业、科技公司、初创公司及社会资本介入市场,目前已形成国营、民营共存竞争的产业格局。目前产业市场份额占据前四位的分别为:国家电网、普天、万帮、特来电,国营、民营各占一半,合计市场份额为 85%。

主要运营商完成投资份额图(%)

数据来源:公开资料、智研咨询整理

2017 年主要运营商新建、新增运营充电桩计划表

运营商 | 计划投资额(亿元) | 建设运营数量(万个) |

国网 | 51.12 | 1.89 |

万帮 | 18 | 4.5 |

特来电 | 36 | 15 |

数据来源:公开资料、智研咨询整理

市场: 借力互联网,商业模式再创新。 在充电设施建设方面,利用服务信息平台或大数据平台实现桩-桩合作、车-桩合作、停车位出租等资源共享模式。用户体验方面,各家充电运营公司信息可互联互通,微信、支付宝、银联卡等多种支付模式也有效提升了使用便利性。除此之外,依托 APP 还可延伸到分时租赁、电动汽车售后服务等多方面业务,未来市场前景广阔。

充电设施运营模式

数据来源:公开资料整理

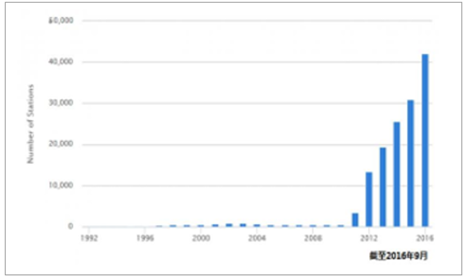

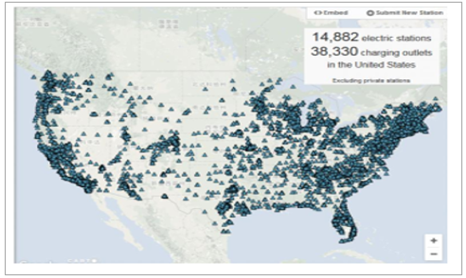

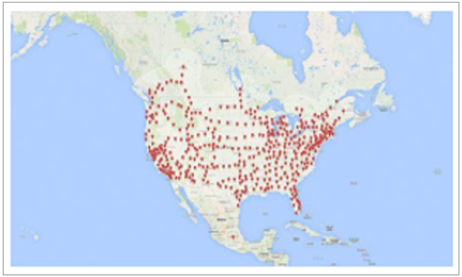

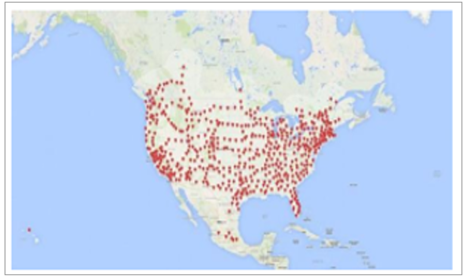

美国:电动汽车的主流充电设备可分为三大类——交流 Level 1 充电设施、交流 Level 2 充电设施和直流 Fast Charger 充电设施。 其中已经建立起一定规模和完善充电网络的是交流 Level 2 充电设施,其安装数量最多,分布面积也最广;其次是直流 Fast Charger 充电设施,主要布点于城际及州际高速公路上,为长途驾驶的电动汽车提供快速补电服务。充电设施已基本覆盖全美。 全美近几年来,联邦政府一直在联合科研机构和汽车厂商开展相关研究,并投资了一系列电动汽车充电基础设施的规划项目,电动汽车产业已基本进入商业化运营阶段。截至目前,电动汽车充电设施布点已基本覆盖全美,数量上则相对集中分布在加利福尼亚州、伊利诺伊州以及纽约州三地。而电动汽车充电设施的分布方式主要是结合露天或室内停车场安装,实现停车、充电一体化。美国充电基础设施主要分布在东部和西部的沿海地区, 2015 年底,美国公共充电桩大约 31,674 个, 到2016 年 9 月份已经突破 4.4 万。

美国充电桩数量发展

数据来源:公开资料整理

全美充电桩具体分布情况

数据来源:公开资料整理

细致分类更能体现充电的便捷性。 在美国能源部的分类里面,主要是分为私人、公共两部分,从交流插座、交流充电桩和直流充电桩几个维度可以进行分类。充电桩可分为公共充电桩和有限制的充电桩。公共充电桩属于私人消费者可以接入,分为付费和不付费两种形式。而有限制的充电桩则是面向于员工充电的(Workplace charging)对车辆限定的(Tesla 车主)和部分需要加入会员等形式提供的半公共的充电桩。

专业运营商和车企共同参与充电基础设施的建设运营。 美国充电基础设施大部分是由充电设施专业运营商经营的充电站。其中, ChargePoint 是美国最大的充电基础设施运营商,截至 11M2016,其在美国能源部登记录入的充电桩数量 16,823 个。 此外,部分车企为配合其电动汽车的市场销售工作,也介入到充电基础设施建设运营之中。以直流充电来看,特斯拉维持一个自身独立的充电网络,日产和合作伙伴建设 Chademo 充电桩,宝马、大众和通用等主要推进 CCS 的建设。

2017 特斯拉北美地区超级充电桩的数量将翻番。 特斯拉目前在美国、加拿大和墨西哥的373 个地区装备了 2,636 个超级充电桩,而在 2017 年底北美地区这个数量将会翻番。 公司从美国旧金山到圣地亚哥(谷歌地图显示两地距离为 502 英里, 1 英里=1.6 千米)的 101公路沿线共有 21 座充电站,即平均 38.4 公里有 1 个充电站。

特斯拉当前超级充电桩的数量

数据来源:公开资料整理

特斯拉 2017 年底计划实现的超级充电桩数量

数据来源:公开资料整理

欧盟: 成立专项资金支持发展,车企参与建设。 按照欧盟《替代能源基础设置建设指令》的要求,各国都在大力扩建充电基础设施。除了欧盟各成员国自行发展电动汽车充电设施外,在欧盟委员会框架内,欧洲交通运输执行局(TEN-T)也建立了专项资金对重要交通基础设施项目进行支持。这些项目分别是丹麦全国快速充电网络升级项目、欧洲电动汽车长途充电走廊项目、北欧公路走廊项目、法国快速充电网络项目及中欧绿色走廊项目。 TEN-T 向这些项目提供总投资 50%的支持资金以加速欧盟充电网络的形成。此外,欧盟也正在力促汽车制造商与能源公司进一步携手合作,共同建设电动汽车公共充电基础设施; 同时,福特、大众、宝马和戴姆勒计划在欧洲主要高速公路上设立电动汽车充电站。

日本: 的充电基础设施主要有两大参与主体:一方面是代表日本充电行业的 CHAdeMO 体系,是由众多经过 CHAdeMO 第三方认证的充电设备生产商组成;另一方面,是由丰田、日产、本田、三菱等四家汽车生产企业出资设立的日本充电服务公司(NCS),目的是为电动汽车驾驶员提供一个更加方便有效的充电网络。在这种模式下, NCS 会承担充电设施的建设费用及运营成本(电费、运营开支),车企某种意义上成为充电服务的购买方与享受方。

充电方式: 慢充和快充技术相对成熟。 电动汽车充电方式主要有慢速充电方式、快速充电方式、电池更换方式、无线充电方式和移动式充电方式等。目前技术较为成熟的是慢速充电方式和快速充电方式。 快速充电可以在短时间内将电池组进行快速补电,慢速充电的电流比较小,充电时间较长, 是最为常规的充电方式。 快充和慢充是相对概念,一般快充为大功率直流充电,半小时可以充满电池 80%容量,慢充指交流充电,充电过程需 6-8 小时。电动汽车充电快慢与充电机功率、电池充电特性和温度等紧密相关。当前电池技术水平下,即使快充也需要 30 分钟充电到电池容量的 80%,超过 80%后,为保护电池安全,充电电流必须变小,充到 100%的时间将较长。无线充电更为方便和高效。 电动车无线充电方式是利用无线电能传输技术对蓄电池进行充电的一种新型充电方式,主要有电磁感应充电方式、磁共振充电方式和微波充电方式。无线充电最大的优点在于便捷性和安全性,如果能进一步实现动态无线充电,则可以大幅减少电动汽车配备的动力电池容量,从而减轻整车重量,降低电动汽车的运行成本。 对电动汽车蓄电池而言,最理想的情况是电动汽车在路上行驶时充电,即所谓的动态充电,目前的研究主要集中在感应充电方式,仍处于试验阶段。

快充时间只需 10-30min,电网配套要求高。 快充的充电机功率很大,一般都大于 30kW,采用三相四线制 380V 供电,典型的充电时间是 10-30min。这种充电方式对电池寿命有一定的影响,特别是普通蓄电池不能进行快速充电,因为在短时间内接受大量的电量会导致蓄电池过热。快速充电站的关键是非车载快速充电组件,它能够输出 35kW 甚至更高的功率。由于功率和电流的额定值很高,因此这种充电方式对电网有较高的要求,一般应靠近10kV 变电站附近或在监测站和服务中心使用。国内车企的快充技术已较为成熟。吉利、广汽、奇瑞等主流车企的快充时间已缩短至 30min,上汽、北汽新能源等车企也控制在 1 小时内。随着电池技术的发展及基础配套设施的日益完善,未来快速充电的时间有望进一步缩短至 30min 以内,增加电动汽车长途续航能力。

无线充电技术不断突破。 无线充电对收发线圈水平位移的要求严格,降低提车难度的技术已逐渐问世。 如高通 Halo 的产品就能在保证传输效率的前提下将水平位移做到±250mm,Evatran 的产品用辅助装置来帮助停准位置;未来自动泊车功能的引入也将使得停准位置不再困难。此外, SAE 制定的标准也将着力提高停车环节的便捷性——SAE 国际无线动力小组主席杰西„施耐德表示,其标准将通过“一系列文件帮助消费者迅速将自己的车辆停靠在配有 TIR J2954 设备的停车区,无需做任何事即可走开,电动车自己会充电。”

无线充电价格将随技术成熟、量产和竞争加剧不断下降。 无线充电产品价格略高,且高于于有线充电(按整套系统来看)主要因为 1)比有线多出线圈成本; 2)技术溢价。此外,由于无线充电传输效率稍低于有线,为保证传输效率,用电成本也略高,但不显著。目前Evatran 达到 Level 2 充电水平的后装产品单价在 1300-2200 美元之间, Level 2 家庭充电桩单价在 450-1000 美元之间。但随技术进一步成熟、产品数量增加、量产规模扩大,无线充电产品整体的价格中枢将不断下降。首个乘用车无线充电系统已发布。 2016 年 3 月底,美国橡树岭国家实验室(ORNL)联合丰田、思科、 Evatran 以及克莱姆森大学演示了世界上首个用于乘用车的 20kW 无线充电系统,采用的是配有 10kWh 电池的丰田 RAV4 电动汽车,充电效率达 90%以上。在这套独特的装置中, ORNL 自建了逆变电源、隔离变压器、车侧电子。目前 ORNL 已着手研发 50kW的充电装置,研发成功后预计能达到目前商用有线快充的充电效果。 此外,全球已有若干机构和公司在测试其动态无线充电技术,其中包括 KAIST、 庞巴迪、橡树岭国家实验室、高通 Halo、 WiTricity 等, 技术和产品成熟度进展不一。

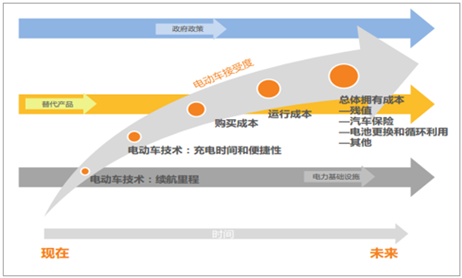

充电时间不断缩短,加速电动车的普及。 方便、高效的充电方式是大量推广使用电动汽车的基础。目前快充技术的发展将电动车的充电时间缩短至 30min,而未来随无线快充和动态充电投入商用, 充电时间有望进一步缩短至 10min 以内,甚至于汽车能在行驶道路上便完成充电。未来随技术提升和成本下降,这两项前沿技术的应用将进一步提高电动汽车便捷性,甚至改变人们的出行习惯多因素影响消费者需求,购买价格、续航里程和充电时间最为突出。 新能源车吸引着来自政府及产业界等多方面的关注,但归根结底,消费者仍是最终的决定性力量。多项调查均表明购买价格、续航里程、充电时间是消费者考虑购买电动车的关键因素;此外,影响新能源车接受度的因素还包括政府政策、电力基础设施和替代产品等。虽然如今消费者对新能源车的体验有限,但随着电动车的不断普及,消费者经验随之增加,将会出现包括运行成本(汽车充电的电力成本及维护和维修新电动车的成本)以及最后对汽车的总体拥有成本等新障碍。

购买电动车的影响因素

数据来源:公开资料整理

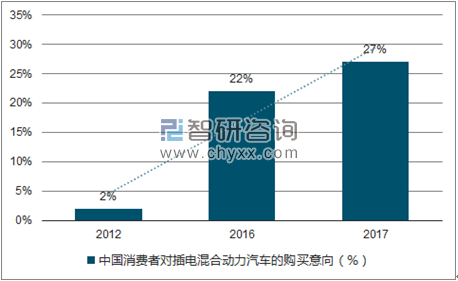

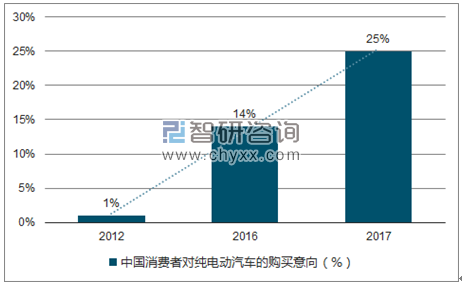

新能源汽车接受度逐年提高, 纯电动汽车接受度首次超过插电混动。自 2012 年到 2016 年中国消费者插电式混合动力汽车的购买意向一直高于纯电动汽车,插电式混合动力汽车的购买意向自 2012 年 2%持续增长至的 2016 年的 22%;同期纯电动车的购买意向从 1%增长到 14%。但到了 2017,这个数字出现进一步的提高,同时,纯电动汽车的接受度首次超过插电式混合动力汽车,分别达到 27%和 25%。

中国消费者对插电混合动力汽车的购买意向

数据来源:公开资料、智研咨询整理

中国消费者对纯电动汽车的购买意向

数据来源:公开资料、智研咨询整理

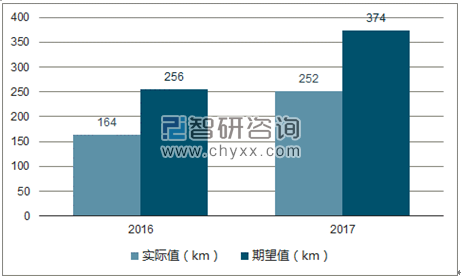

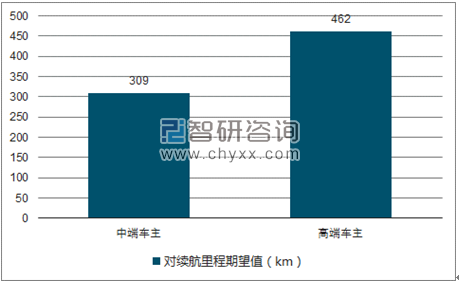

新能源车主期待续航里程进一步提升,纯电动车主和高端车主尤甚。对于电动汽车电池续航能力提升的要求在纯电动车主中表现尤为明显。2016 年的实际值和期望值分别在 164 公里和 256 公里,说明现阶段的电动车电池续航能力远低于消费者的期望水平。得益于新能源产品技术的断提升,电动车电池续航能力的实际值和期望值在 2017 年分别提高到 252公里和 374 公里。如果按照高端车主和中端车主来划分,总体来说高端车主的期望会显著高于中端车主的期望。以纯电动汽车为例,中端纯电动车车主的期望续航里程平均为 309公里,而高端则达到 462 公里。不仅如此,中端纯电动汽车车主的期望续航里程(309KM)与高端纯电动汽车的实际续航里程接近(314KM)。这也反映出市场上的新能源车,中端向高端看齐、高端向概念车突破的现象。

续航里程的实际值及中国车主的期望值(km)

数据来源:公开资料、智研咨询整理

中国中端车主和高端车主对续航里程期望值(km)

数据来源:公开资料、智研咨询整理

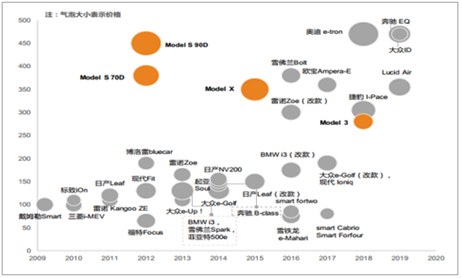

消费者愿意为新能源车支付的溢价金额显著提升。 尼尔森报告还显示,对于未来市场上表现优异的车型,用户将会不再对补贴金额斤斤计较,愿意为它们支付一些溢价。大部分新能源车意向消费者愿意为新能源车支付高于相同配置普通燃油车的溢价,溢价金额从 2016年到 2017 年有明显提升,不同技术类型的溢价金额有所区别,而纯电动汽车最高,在 2017年平均达到 5.3 万。供给日益匹配需求, 加速新能源汽车的普及。 从国内外历年推出的纯电动汽车车型的续航里程和价格来看,我们发现续航里程逐年显著提升,相比之下价格变化似乎并不理想。眺望未来, 超级电厂的出现将使得电池生产的规模效应尽可能放大,进而使得电池的成本大幅度下降,我们大胆预计接下来几年价格将明显下行,达到不传统燃油汽车一致甚至于以下的水平指日可待。而技术突破使得电池能量密度将丌断提高,充电桩等配套设斲的逐渐跟进,续航里程将持续上扬。同时,我们还相信快充技术有望将充电时间进一步缩短至30min 以内,未来当无线快充和动态充电投入商用时,新能源汽车在十余分钟内戒在行驶道路上便可完成充电,便捷程度甚至高于传统燃油汽车。供给端加速改善,不需求端的匘配程度越来越高,新能源汽车的普及有望加速。

电动车越来越满足消费者需求(国外篇)

数据来源:公开资料整理

电动车越来越满足消费者需求(国内篇)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电动车充电站市场分析及未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国一体化微型传动与驱动系统行业进入壁垒、发展历程、产业链图谱、市场规模、竞争格局及发展趋势分析:CR5市场占有率仅9.0%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国椭偏仪行业工作原理、市场规模、企业产品及行业趋势分析:精密制造的“纳米之眼,椭偏仪从“进口替代”迈向“创新引领”[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国公路养护行业发展现状、竞争格局及发展趋势分析:从“重建轻养”转向“建养并重”,智慧、绿色、预防引领变革[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国线上中医药综合服务行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:CR5市场占有率为10.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)