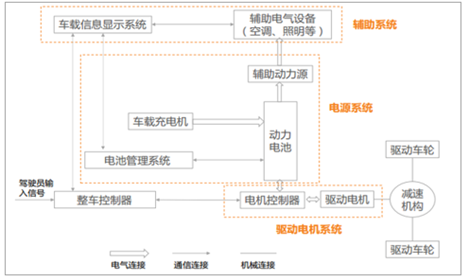

纯电动汽车组成主要包括电源系统、驱动电机系统、整车控制器和辅助系统等。 内燃机汽车主要由发动机、底盘、车身和电气设备 4 大部分组成,发动机把燃料燃烧产生的热能变成机械能,再通过底盘上的传动机构,将动力传给驱动车轮,使汽车行驶。纯电动汽车与内燃机汽车相比,取消了发动机,底盘上的传动机构发生了改变,根据驱动方式不同,有些部件已被简化或省去,增加了电源系统和驱动电机系统等。 典型纯电动汽车组成主要包括电源系统、驱动电机系统、整车控制器和辅助系统等。动力电池输出电能,通过电机控制器驱动电机运转产生动力,再通过减速机构,将动力传给驱动车轮,使电动汽车行驶。

纯电动汽车组成

数据来源:公开资料整理

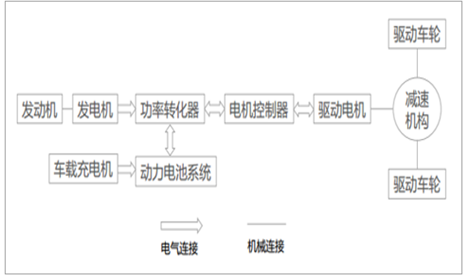

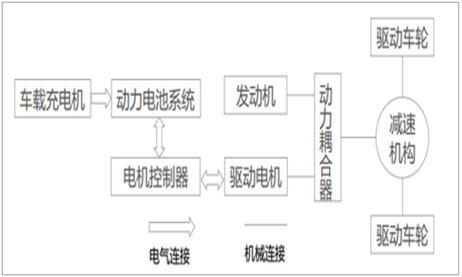

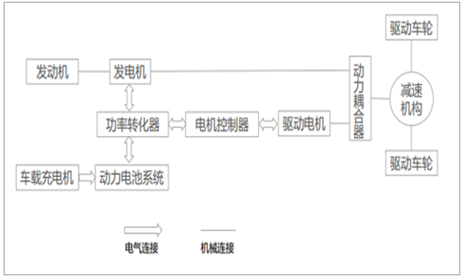

插电式混合动力汽车兼具发动机和电机,包括串联式、并联式和混联式。 在串联式混合动力电动汽车上,由发动机带动发电机所产生的电能和动力电池输出的电能, 共同输出到驱动电机来驱动汽车行驶,电力驱动是唯一的驱动模式。并联式混合动力系统采用发动机和驱动电机两套独立的驱动系统驱动车轮。发动机和驱动电机通过动力耦合器、减速机构来驱动车轮,可以采用发动机单独驱动,驱动电机单独驱动或者发动机和驱动电机混合驱动3 种工作模式。混联式驱动系统是串联式与并联式的综合,发动机发出的功率一部分通过机械传动系统输送给驱动桥,另一部分则驱动发电机发电。

串联式混合动力电池汽车系统结构

数据来源:公开资料整理

并联式混合动力电池汽车系统结构

数据来源:公开资料整理

混联式混合动力电池汽车系统结构

数据来源:公开资料整理

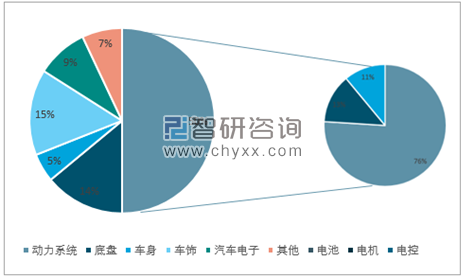

新能源汽车“得动力电池者得整车”。 新能源汽车最大的成本在电池、电机、电控“三大电”系统而动力电池成本又是重中之重。从新能源汽车的成本构成来看,动力系统合计占比约 50%,其中电池占到 38%,电控和电机占比约 12%。整体来看,目前新能源汽车的成本是传统燃油车的 2 倍左右。

新能源汽车成本结构

数据来源:公开资料、智研咨询整理

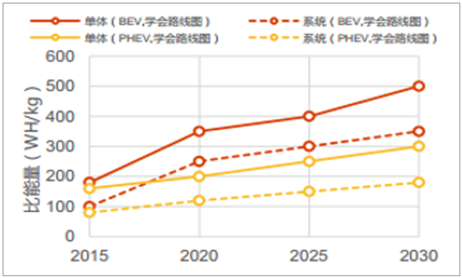

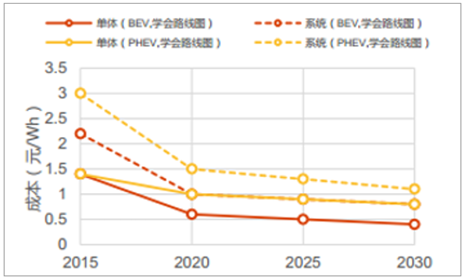

2020 年中国目标动力电池比能量达到 350Wh/kg,电池系统成本降至 1 元/Wh。 普及应用节能与新能源汽车的关键是实现其经济性和使用的便利性与传统燃油汽车相当,而动力电池又是新能源汽车降低成本和增加纯电驱动行驶的续航里程的关键。 2020 年是中国动力电池技术提升阶段,动力电池单体比能量将达到 350Wh/kg, 电池系统成本降至 1 元/Wh; 2025 是产业发展阶段, 比能量达到 400Wh/kg 以上,系统成本持续降至 0.9 元/wh; 2030 年进入产业成熟阶段, 比能量达到 500Wh/kg 以上,成本进一步下降 0.8 元/wh。

动力电池未来发展的三个阶段

数据来源:公开资料整理

动力电池比能量路线图

数据来源:公开资料整理

动力电池成本路线图

数据来源:公开资料整理

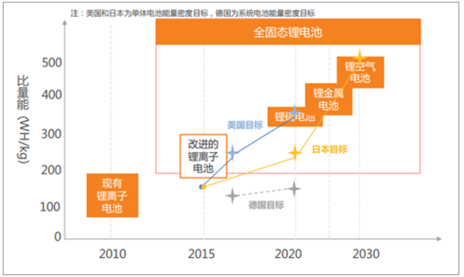

2020 年美日动力电池比能量分别达 350Wh/kg 和 250Wh/kg。美国计划到 2017 年动力电池比能量提高至 250Wh/kg, 2020 年达 350 Wh/kg,在 2017-2027 年进行新体系电池技术开发,实并现商业化应用。日本也制定动力电池比能量目标, 2020 年和 2030 年分别达250Wh/kg 和 500Wh/kg,到 2020 年进行高容量正、负极材料的新一代锂离子电池的研究,到 2030 年进行新体系电池的开发。德国政府计划在 2017 年实现 110Wh/kg 的能量密度和300 美元/kWh 的成本,在 2020 年实现 130Wh/kg 的能量密度和 280 美元/kWh 的成本。

欧美日的电池能力密度提升目标

数据来源:公开资料整理

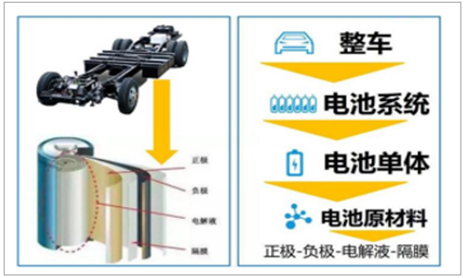

动力电池的能量密度和成本均主要取决于正极材料。 通常整车集成的是电池系统(包括电池组和 BMS 控制系统),而电池系统往下又可分解为 PACK、单体、电池材料。对于一个电池单体,主要由正极、负极、电解液、隔膜及其它材料组成。而这四种材料各司其职,在放电时,锂离子和电子从负极脱出,电子经由外部电路到达正极,而锂离子则通过电解液进入正极,在正极中锂离子、正极材料、电子重新结合,从而完成电流传导。隔膜的作用则是将正负极分开、防止短路。 因此,电池放电量的大小就由正负极决定,也就是容纳更多包括锂离子在内的活性材料。由于目前普遍采用石墨类碳材料做负极,比容量超过350mAh/g,而正极材料则通常由钴酸锂、磷酸铁锂、镍钴锰(即三元锂)组成,比容量通常低于 200mAh/g。即负极“活性”>正极“活性”, 所以电池的能量密度是由正极材料所决定。 而从动力电池的成本结构来看,正极材料也占了单体电芯的很大部分。

动力电池结构组成

数据来源:公开资料整理

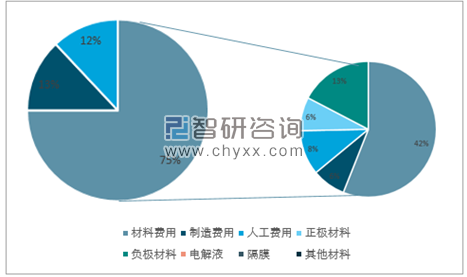

电池单体成本拆解(以 18650 三元电池为例)

数据来源:公开资料、智研咨询整理

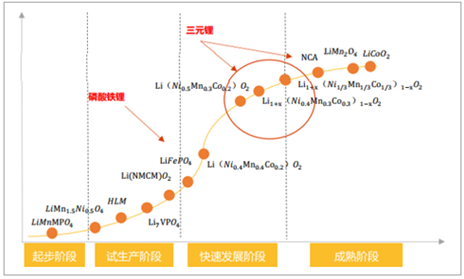

全球范围内动力电池正极材料重心已转向三元锂电。 正极材料方面, 90 年代早期的第一代锂电池,正极材料以钴酸锂为主;第二代锂电池,以锰酸锂和磷酸铁锂为代表,在本世纪早起逐步商业化;第三代的锂电池,为全面提高锂电池性能,并进一步降低成本,于近几年发展起来,其正极材料主要包括镍钴铝三元和镍钴锰三元。 当前动力电池当前有 2 个主流设计,一种是以特斯拉为代表的,采用三元(镍 Ni、钴 Co、锰 Mn 或者镍 Ni、钴 Co、铝 Al)锂电池+高级的电池管理系统,充分发挥三元锂电能量密度大的优势;一种则是以比亚迪为代表的,采用磷酸铁锂电池+相对简单的电池管理系统。鉴于能量密度是动力电池的核心参数,短期来看,全球范围内动力电池技术路线重心已转向三元锂电,长期而言,包括高镍材料、高电压材料以及富锂氧化物固溶液材料等高压、高能量密度正极材料是未来发展趋势。

高压、高能量密度正极材料是未来主要发展趋势

数据来源:公开资料整理

新体系电池包括固态电池、锂流电池及金属空气电池。 固态电池可以解决安全性、能量密度以及特殊功能(比如柔性)等需求, 目前已经有一部分技术路线接近了工业化的条件,在近几年内应该会有产品问世。 锂流电池能够解决循环与枝晶安全性是大问题,其技术成熟时间可能要更长,解决的主要是高能量密度方向的需求。 金属空气电池理论上可以取得极高的能量密度,但是实际上还面临着过电压大、反应动力学不畅、空气中的杂质气体副反应等问题,技术成熟度相对较低,走上工业化需要的时间可能较长。预计 2030 年固态电池和锂硫电池能够量产推广。

中国新体系动力电池技术路线

数据来源:公开资料整理

丰田的硫化物固态电池有望于 2020 年实现产业化。 固态锂电池中,硫化物固态电池(锂硫电池)由于具有较高的能量密度和低廉的成本,有着巨大的开发潜力。丰田、三星、CATL、丰田等国内外企业均纷纷加速布局,这其中以丰田技术最为领先。丰田在 2010 年就推出硫化物固态电池, 2014 年其实验原型能量密度达到 400Wh/kg,截止到 2017 年初,丰田固态电池专利数量达到 30 件,远高于其他企业。丰田高管表示丰田或将在 2020 年实现硫化物固态电池的产业化。国内企业 CATL 在硫化物固态电池方面相对领先,正加速开发纯电动汽车用的硫化物全固态锂金属电池。

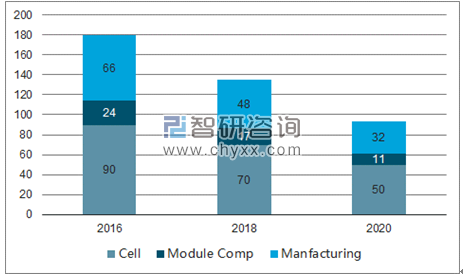

锂电池供过于求成为买方市场,有利于成本下降。三星、 LG、松下、 CATL、比亚迪等锂电池龙头的订单开始积累到 2022 年,到 2022 年这些企业的订单规模为 290-450 亿美金, 而 2020 年这几家企业的生产规模都在 33.5-50Gwh。 特斯拉的超级电池工厂—Gigafactory 预计在 2020 年达产达标,届时产能可达 35GWh。当前,韩国电池供应商已经在大规模投资于新产能,中国供应商也是如此,上汽联手 CATL 布局动力电池厂,预计到 2020 年产能将超过 50GWh。根据目前主要动力电池企业的扩产计划,到 2020年合计产能将超过 370Gwh/年, 预计是需求量的 2 倍以上。 锂电池供过于求导致主动权掌握在下游整车厂手中,整车厂议价能力加强,有利于其成本的下降。

性能提升+规模效应可使电池(整车) 成本大幅下降。 具体到生产方面,电池能量密度提升能够使得电池成本下降 30-40 美元/kWh,系统材料费用和组装费用大约分别能节省 10 美元/kWh 和 30 美元/kWh,而产能扩张带来的规模效应也将使得电池成本进一步下降至更低的水平。

电池成本下降的原因

数据来源:公开资料整理

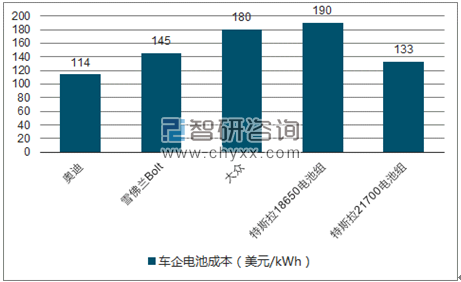

国外主流车企成本下降速率和目标更激进。 全球主要车企降成本均取得一定的进展, 奥迪当前特定车型的电池成本已经降到 114 美元/kWh,雪佛兰 Bolt 量产第一年(2016 年底-2017 年底)电池成本为 145 美元/kWh,特斯拉 2016 年电池系统成本(GF 投用前)低于190 美元/kWh,而 model 3 最新搭载的 21700 圆柱型电池成本进一步降低 30%,预计低于133 美元/kWh。大众则制定了详细的 MEB 电池成本下降目标,致力于将电池成本从 2016年的 180 美元/kWh 降至 2018 年大规模量产时的 135 美元/kWh,再降至 2020 年的 93 美元/kWh。

车企电池成本(单位:美元/kWh)

数据来源:公开资料、智研咨询整理

大众 MEB 电池成本下降计划

数据来源:公开资料、智研咨询整理

国内车企布局电池产业,加强成本控制。 对于电动车而言,动力电池的成本空间最大。随着新能源汽车产业逐渐成熟,各大车企在成本方面的竞争也上升到了一个新的层面, 以期尽快提供有价格竞争力的产品。这种情况下,主机厂们通常都会选择以动力电池作为新能源汽车的战略切入点。自从特斯拉和 Panasonic 合作打造 Gigafactory 以来,越来越多的传统车企慢慢也发现,从长远角度出发,自建/合资成立电池落地项目或许要比与供应商合作更有利于控制成本。 因此,北汽新能源、吉利、上汽等主流自主品牌均已开始布局电池工厂,丰田、戴姆勒、上汽通用等合资/外资车企也已经或者计划开展动力电池项目,通过本土化生产降低整车成本。

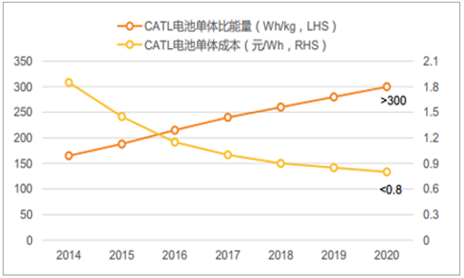

国内锂电池龙头 CATL 积极布局三元电池,能量密度可实现 250Wh/kg。 CATL 的产品以方形铝壳电池为主,正极材料包含磷酸铁锂和三元。在磷酸铁锂和三元电池两条路线上,储能和大巴因为安全、成本和产品实用性的考虑,主要走磷酸铁锂的技术路线;乘用车领域,2015 年开始 CATL 全面转向三元材料,为宝马、吉利等企业提供三元电池组。2016 年 CATL 在车用磷酸铁锂市场的市占率为 22.9%,排名第二;在三元电池市场的市占率为 25%,排名第一。目前, CATL 在磷酸铁锂上可以做到单体能量密度 120Wh/kg,电池包达 100Wh/kg,三元电池单体电芯的能量密度可实现 250Wh/kg。CATL 目标 2020 年能量密度做到 300Wh/kg 以上,成本下降到 0.8 元/Wh。 “十三五”期间, CATL 将致力于高镍三元/硅碳电池研发。引入硅基合金替代纯石墨作为负极材料后,锂离子动力电池的能量密度有望提升到 300Wh/kg 以上,理论上限约 350Wh/kg,成本也将大幅降低至 0.8 元/Wh 以下。 对于更高能量密度目标的进一步达成,以金属锂为负极的锂金属电池已成为必然选择。目前, CATL 正在加速开发电动车用的全固态锂金属电池研发的步伐,在聚合物和硫化物基固态电池方向分别开展了相关的研发工作并取得了初步进展。

CATL 电池比能量和成本目标

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国动力电池市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)