1、长期来看运营商的收入增长主要来自于连接数量的增长

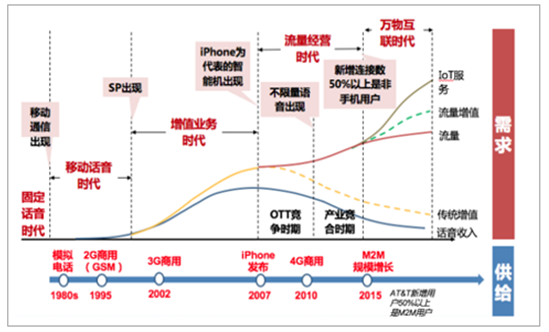

电信运营商大体上经历了固定话音、移动话音、增值业务以及数据流量四个阶段,目前正处于万物互联时代的前夜。

电信运营商发展 4 个阶段

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国云通信行业市场运行态势及发展前景预测研究报告》

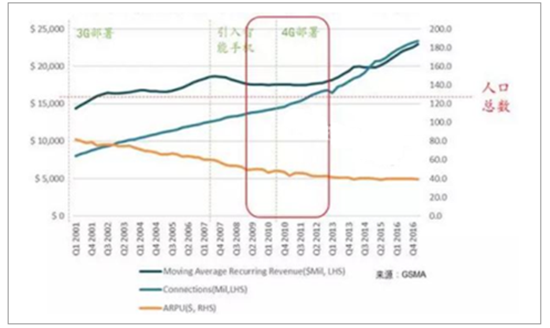

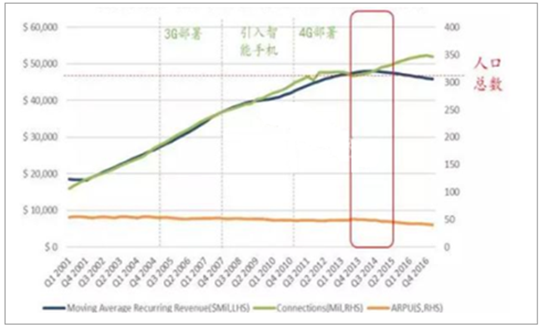

通信运营行业收入增长严重依靠用户数增长, 全球电信行业的技术创新都在围绕解决用户来源的问题而努力,而每一代新的技术的商用,也都是以用户规模作为主要发展衡量指标。这一规律在美中日韩的通信发展历程中得到了验证。中国和美国运营商的经常性收入以服务收入为主,趋势最为显著。运营商的经常性收入增长几乎和用户数增长一致,运营商的收入增长几乎完全由用户数增长驱动的。当用户数接近人口之后,运营商收入增长将会面临压力。

日本运营商连接数及收入

资料来源:公开资料整理

美国运营商连接数及收入

资料来源:公开资料整理

向物(Things)要用户数,是解决增长重要模式: 长期看运营商的收入增长仍然来自于用户增长, NB-IoT 和 5G 技术将会载运营商未来海量用户,把物联网作为主要的应用市场,满足电信运营商对机器用户的连接需求。中国移动把大连接作为新的战略,提出了连接更多的人、更多的服务,更多的物,德国电信、 AT&T、沃达丰、 Verizon 也都在积极的部署窄带物联网。 GSA 的预测是,包括 Verizon、 AT&T、沃达丰(Vodafone)、 T-Mobile、 Telstra、软银(Softbank)、韩国电信、 LG uplus、中国电信、中国联通和 Telia 等在在内, 2017 年底全球将部署 25 张NB-IoT 商用网络。

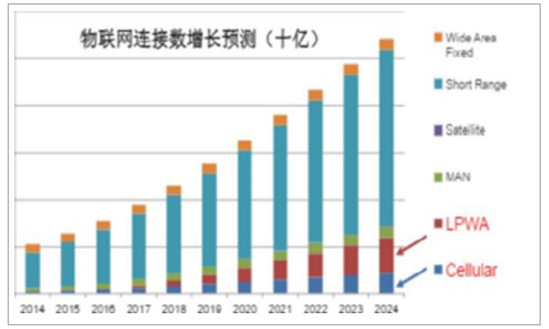

2、万物互联趋势下,连接数快速增长,管道具备稀缺性

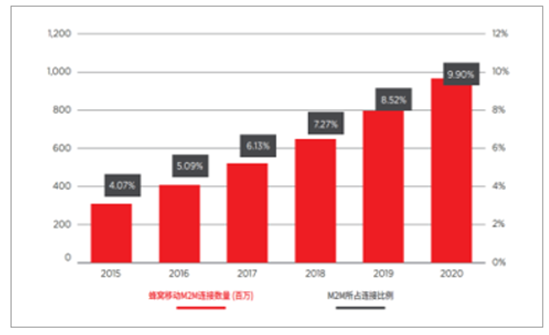

2015 年全球物联网连接数约为 60 亿个,预计 2025 年这一数字将增长至 270 亿个。其中, 2G/3G/4G 蜂窝和 LPWAN 连接数将从 2015 年的 3%上升至2024 年的 17%左右, LPWAN 连接数在 2024 年将占全部物联网连接数的 11%左右。自 2016 年起, LPWAN 连接数开始快速增长,预计在 2019 年将超过传统蜂窝连接,达到 14 亿连接的体量。华为在 2016年全球联接指数报告中预测,到 2025 年物联网设备数量或将达到1000 亿台,新增传感器部署速度或将达到每小时 200 万个,设备增速相当可观。

物联网连接数增长预测

资料来源:公开资料整理

蜂窝移动 M2M 连接数

资料来源:公开资料整理

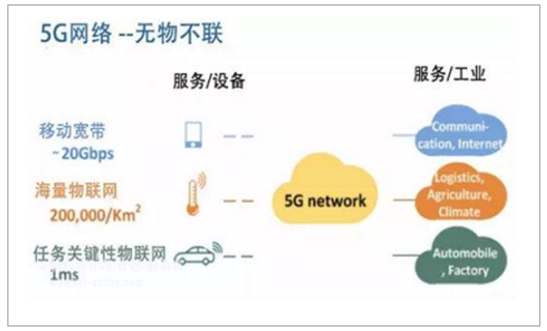

5G 万物互联时代是无物不连的时代,内容泛滥成灾、越来越容易获得时,承载信息传递的管道价值就会凸显。5G 具有连续广域覆盖、热点高容量、低功耗大连接、低时延高可靠性等特点。 5G 通信能够提供覆盖更广泛的信号,而且上网的速度更快、流量密度更大,同时还将渗透到物联网中,实现智慧城市、环境监测、智能农业、工业自动化、医疗仪器、无人驾驶、家用电器和手持通讯终端的深度融合。

万物互联时代其下游对网络的需求越来越分散化,对网络带宽、时延等性能指标要求越来越严苛,万物互联时代,作为管道提供者的运营商具有无可比拟的优势。

万物互联无物不连

资料来源:公开资料整理

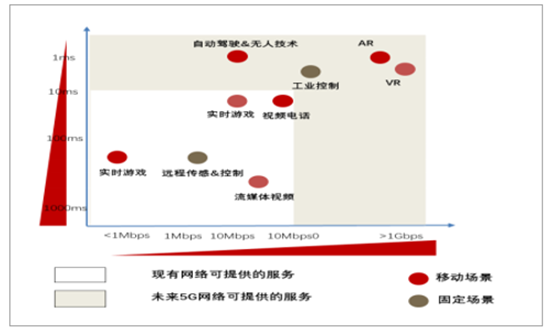

不同场景对网络性能不同要求

资料来源:公开资料整理

3、运营商网络能力开放正在进行时,电信运营商网络开始悄然发生变革

1)网络能力开放是运营商下一个增长点的前提,技术及商业模式已具备雏形

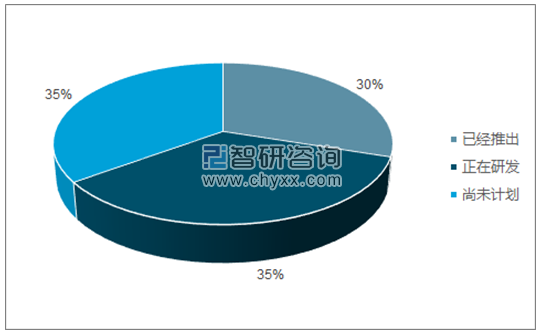

运营商可以基于业务应用的需求提供网络能力,优化网络资源配置和流量管理,为上层业务提供合适的服务,进而创造新的管道价值,并形成移动网络的新型商业模式,给运营商带来新的机遇。网络能力以 API 形式开放:电信网络非常复杂,进入门槛很高,运营商对网络底层实现进行抽象,以 API 的形式实现电信能力对外开放。运营商通过对外开放电信能力,一方面满足客户对电信传统核心能力与自身业务流程的整合需求,另一方面为运营商拓展业务范围和收入提升带来契机。全球大约 65% 的运营商已经推出或正在研发电信能力 API。

全球 65%运营商预计将开放 API 能力

资料来源:公开资料、智研咨询整理

1) Orange:以自主建设为主

Orange 的能力开放产品以语音类、消息类、终端信息、用户信息、定位、支付及管理支撑为主,并提供差异化的能力开放平台及配套服务,产品化程度较高。其能力开放产品按客户分级进行划分和市场定位。 在商业模式方面, Orange 提供能力开放,除了与开发者进行 3:7的收入分成外,还针对不同的开放能力接口制订了差异化的资费策略。

2) Vodafone:自建+联盟拓展应用来源

V o d a f o n e 的能力开放平台 Vodafone 360 是其智能管道战略的重要驱动引擎。 Vodafone 将电信独特的资产作为能力向第三方出售,通过将计费、 CRM、位置信息、分发、客户关怀等能力嵌入业务以实现能力的效益转化,终端、网络、计费及定位是其重点开放的能力。

Vodafone 通过自有、联盟或与第三方合作的方式建设开放平台,除自建的 Vodafone 360 平台外还支持 JIL 联盟开发平台,并通过与第三方合作提供基于网络的远程终端测试环境与模拟器。在商业模式上, Vodafone 除与开发者进行 3:7 的应用下载分成外,还为开发者提供 100%的广告分成来吸引开发者。

3)德国电信:固网开放以自建为主,移动网络开放完全外包

目前 T-Mobile 主要通过第三方应用开发平台服务提供商将移动网络能力向社会开发者开放,并将包含移动网络能力的应用面向主流应用商店发布,以扩大能力的开放范围。在商业模式上, T-COM 针对不同开放能力接口制订不同的资费策略,T-Mobile 则与开发者进行 3:7的应用下载收入分成,以及为开发者提供 100%的广告收入分成。

4) Telefonica:将能力嵌入主流开发工具

Telefonica 通过与微软合作提供 SDK for .NET,将能力嵌入主流开发工具,应用可以面向更广泛的终端及平台发布,包括 PC、电视、手机、 Xbox、浏览器、开放式云计算平台 Windows Azure 等。在商业模式上 Telefonica 最为灵活,开发者可获得 70%的应用销售收入、 70%的应用内订阅收入、 50%的广告收入、 20%的上行短信收入、 10%的下行短信收入、 20%的上行彩信收入以及 10%的下行彩信收入,并且通过不同能力的组合实现以上分成模式的灵活配比。

2)NFV/SDN 是运营商网络能力开放的关键技术,各大运营商已

经开始布局,立足万物互联需求,构筑网络及管道优势NFV/SDN 不仅使运营商实现了网络硬件设施与软件控制的分离,并借此改革整套业务流程和后台运作,将资源从原来庞大的网络基础设施逐步转移到更高价值的软件部分上来,使原来专有、多样、非统一的网络能力变得标准化、通用化,在此基础上,对外开放网络资源变得更快捷、可靠而灵活,因此, API 将在 NFV/SDN 发展中占据重要地位。运营商的下一步工作将是为开发者、合作伙伴和客户提供一个动态的、可按需支付的、 几乎实时的整合性服务。

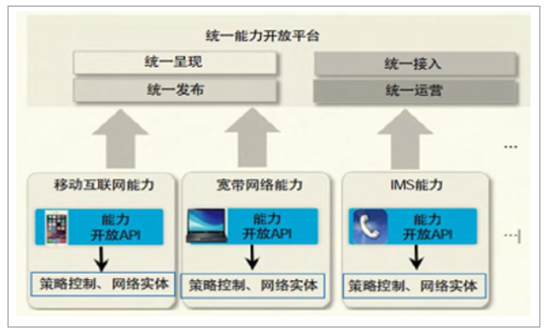

能力开放平台基础架构

资料来源:公开资料整理

AT&T 于 2013 年开始启动 Domain2.0 项目,借助 NFV/SDN 技术,‚通过对网络的软件化实现公司向‘软件化公司’的转变, AT&TCEO 在微软 2016 开发者大会上表示, AT&T 计划冲击现有开源软件所占比例从 5% 提升到 50% 的目标。

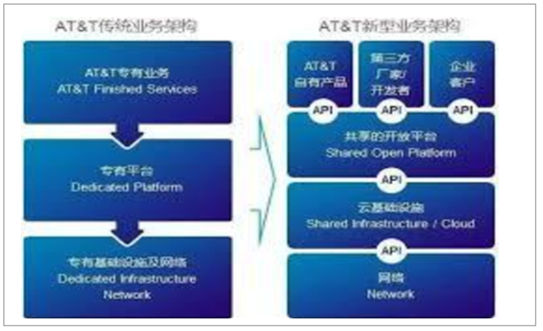

AT&T 网络架构演进趋势

资料来源:公开资料整理

SDN/NFV 商用进度: 对于 SDN,全球许多主流运营商在 2014年开启 SDN 概念验证, 2015 年进入现场试验/试商用阶段, AT&T 等个别运营商开始全面推进商用部署,多数运营商则主要在 DC 内和 DC间部署;而 NFV 尚处于早期应用,主要在 vEPC、 vIMS 场景应用,

少数在 vBRAS 和 vCPE 上开始应用。在推进网络架构重构方面,全球一些领先的运营商已经启动面向以云服务为中心的基础网络转型工作,如 AT&T 的 Domian2.0、德国电信的 PAN-EU、中国电信 CTNet2025、中国联通 CUBE-Net、 中国移动 NovoNet 等。

中国电信 CTNet2025 目标网络演进路径

资料来源:公开资料整理

中国联通 CUBE-Net 架构

资料来源:公开资料整理

4 依托管道优势、背靠连接规模,运营商估值体系万物互联趋势下有望实现生态翻转

1)万物互联时代的管道能力开放,运营商有望重回产业主导

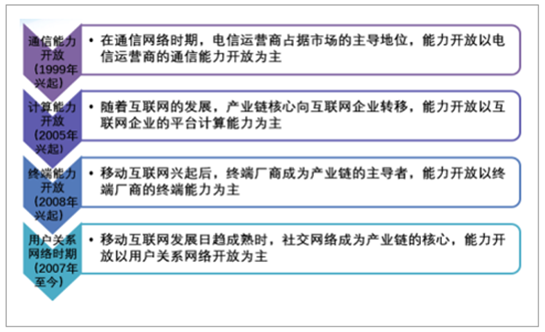

通信信息产业每次能力开放都会伴随巨头公司的产生: 能力开放是由产业发展所处阶段以及能力提供者的市场地位等因素决定的。由于通信网络比互联网发展早,所以能力开放的最早提倡者是电信运营商。随着互联网的兴起,由于其本身的开放理念,能力开放逐渐成为互联网企业的普遍选择并加速演进。能力开放的演进大致经历了 4 个阶段:在通信网络时期,电信运营商占据市场的主导地位,能力开放以电信运营商的通信能力开放为主(巨头为电信运营商);随着互联网的发展,产业链核心向互联网企业转移,能力开放以互联网企业的平台计算能力为主(巨头为微软等);移动互联网兴起后,终端厂商成为产业链的主导者,能力开放以终端厂商的终端能力为主(巨头为苹果、谷歌等);移动互联网发展日趋成熟时,社交网络成为产业链的核心,能力开放以用户关系网络开放为主(巨头为 Facebook,腾讯等)。

通信互联网行业能力开放不同阶段

资料来源:公开资料整理

即将到来的 5G 时代,各种智能终端、丰富多彩的 OTT 业务将会给移动网络用户带来全新的业务体验, 应用碎片化、垂直化趋势越发明显。面对海量的应用需求,必须依靠第三方业务提供商才能为用户提供各种各样的新业务。对运营商来说,通过网络能力开放,合作伙伴能够与运营商自身生态系统形成紧密联系,构建良好的生态链,在万物互联网时代重塑管道优势价值:运营商基于开放的业务能力,能迅速满足客户的需求,避免复杂的业务开通及审批流程,提高客户满意度;运营商将开放的平台能力、业务能力、上下文信息资源、 PCC 等资源有偿提供给第三方,开创新的利益增长点;打破管道化运营与封闭运营模式,与合作伙伴共同挖掘自身规模化核心资源与服务潜力,进而共创商业价值;借助能力开放,运营商网络可以实现最优化网络资源配置,提升差异化竞争力。

2)物联网带来连接规模增量,运营商重新掌握用户稀缺入口

在语音和短信时代,号码具有不可替代的特性,所以,运营商对于用户具有很强的粘性,所有的内容和服务提供必需通过运营商提供的号码产生关联,拥有用户的运营商掌握信息产业主导权,这也带来了 SP 增值业务繁荣。4G 时代是以流量经营为特征的, OTT 厂商自有账户体系,运营商号码不再具备不可替代特征, OTT 业务对传统通信业务的发展带来极大挑战,运营商沦为管道商,对管道内容无感知更无控制权,信息增值进入瓶颈期,OTT 厂商掌握账户和内容攫取了行业最大价值。万物互联时代,由于下游需求产业链碎片化严重,运营商下游客户将会极度分散。我们判断在用户规模方面,很难再有其他厂商的用户数超过电信运营商。另外,蜂窝物联网的快速发展,运营商号码再次具备了不可替代性,运营商将会掌握百亿级用户入口, 产业价值将有望重回‚第一梯队。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G6G通信行业市场竞争态势及未来趋势研判报告

《2026-2032年中国5G6G通信行业市场竞争态势及未来趋势研判报告》共十二章,包含中国通信及设备领域主要企业经营分析,中国5G6G通信行业发展前景与市场空间测算,2026-2032年中国5G6G通信行业投资机会与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询