一、地产后周期:定制龙头穿越周期,中长期需求放量无忧

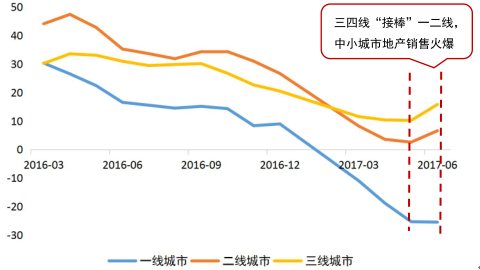

1、三四线城市地产销售强劲,门店渠道下沉是方向

2016 年以来,三四线城市地产销售强劲,已“接棒”一二线城市成为新增住房的主要阵地。2016 年一线城市商品房销量增速为 9.0%,较 2015 年下降6.3%;二线城市商品房销量增速为 27.1%,同比上升 18.1%;三四线城市商品房销售面积增速为 21.6%,同比上升 16.6%。

各线城市商品房住宅销售面积:累计同比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国定制家具市场运行态势及投资战略咨询报告》

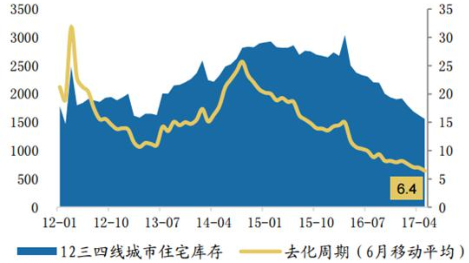

考虑到政府的去库存战略尚未实施完毕,中小城市的城镇化率相对较低,三四线城市作为当前城镇化、去库存的主力,其地产景气度仍将延续。政府采取信贷宽松、契税优惠、鼓励人才购房、鼓励农民工进城买房等手段,推动三四线楼市成交端持续回暖,去化周期下行显著。

三四线城市住宅库存及去化周期下行显著

数据来源:公开资料整理

三四线城市的住房销售更多属于刚性的自住需求,购房居民的家装意愿和期望较高,绝大多数新增住房在交房时转化为家具消费的需求,因此对定制家具行业的提振作用明显。特别是 2014 年以来,一线城市房价急速攀升,房价收入比超过 19 倍,居民购房难度较大,且房地产的投资属性较强;而三四线城市居民收入增长的同时房价涨幅较小,2015 年三线城市房价收入比仅为 7.5 倍,购房能力远强于一线城市和其他核心城市。

50大中城市房价收入

数据来源:公开资料、智研咨询整理

2、多场景家装需求旺盛,旧房翻新空间广阔

目前,定制家具的装修住房类型以新房和翻新房为主,其中新房又包括首套房和改善型住房。一线城市的新房、翻新房装修比例大致相等,二三线城市的新房装修比例更大,可达到七成以上。多种装修住房类型对应着多种场景的家装需求,有望持续推动定制家具行业的高速增长。

定制家具装修住房类型及比例:以新房、旧房翻新为主

数据来源:公开资料、智研咨询整理

我国最近的三次生育高峰期出生的人口在2017年分别处于45-55岁、25-35岁和 0-10 岁的年龄区间。其中,45-55 岁对应着改善型住房(二次换房)和旧房翻新的主要适龄;25-35 岁人口对应着首套房/婚房的购买需求。

新生儿出生数量及历次婴儿潮(万)

数据来源:公开资料整理

结合当前人口年龄结构的特征,以下三场景住房装修的需求旺盛:

80、90后:首套房/婚房(刚需住房)

随着第三次生育高峰期出生的“80”后及“90”后陆续进入适婚年龄,我国迎来了新一代的婚育高峰。数据显示 1985-1995 年出生的人口,平均每年约有近 2000 万,2010 年以来我国新婚对数保持在 1200 万对以上。

25-35 岁年轻人财富积累不足、还贷能力较弱,购房以小户型为主。近年来,90 平米以下的小户型住宅在装修房屋中的占比已超过 30%。随着小户型住宅的增加,家具和装修过程中空间利用率的提升越来越重要。定制家具能充分灵活地利用犄角旮旯每一处空间,可为某个空间单独打造。

中国消费者房屋装修面积情况(2016)

数据来源:公开资料、智研咨询整理

2005-2015 年住宅销售面积/套数

数据来源:公开资料整理

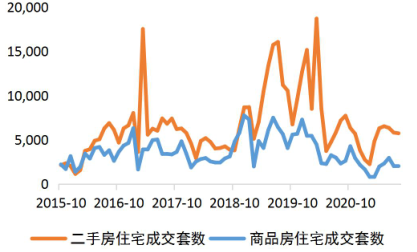

旧房翻新:空间广阔,大有可为

随着二手房交易量逐渐超过新房,一二线核心城市全面进入存量房时代,伴随而来的是巨大的旧房翻新装修需求。我国第一批商品房建成于 80 年代,按照住房翻新周期为 10-15 年计算,目前大量老房已经达到“换装”年限。自 2005年始,我国住宅商品房进入高速发展的十年,2016 年全国存量房数量约为 2.29亿套,2014-2016 年平均增速约 5.40%。以每年 2%的翻新需求比例来计算,2016年居民二次装修的旧房套数约有 458 万套,存量市场家具更新需求巨大。

深圳二手房住宅成交量高于新房

数据来源:公开资料整理

北京二手房住宅成交量高于新房

数据来源:公开资料整理

二、定制家具渗透率提升:迎合消费升级的两个维度

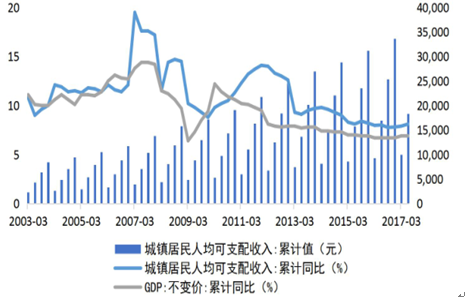

自 2010 年以来,城镇居民人均可支配收入增速始终高于 GDP 增速。201年全国居民人均可支配收入 23821 元,比上年名义增长 8.4%,显著高于 6.7%的 GDP 增速。随着国民经济的飞速发展和居民收入显著、持续的提高,居民消费层次也不断升级,消费形态逐步从购买产品到购买服务、从大众产品到高端商品转变。

城镇居民人均可支配收入同比增长高于 GDP 增速

数据来源:公开资料整理

1、从购买产品到购买服务:重服务、重体验

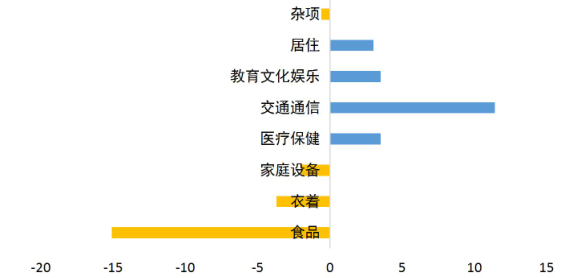

消费升级的第一个维度:由重实物消费向重服务消费转变。从居民消费八大类支出看,随着收入水平的提高,医疗保健、交通通信、教育文化娱乐等 3项服务类消费和居住支出在居民总消费中的比例上升,消费者开始增加提升生活品质及体验的开支。

1993-2013 年城镇居民消费支出构成比例(%)变化幅度

数据来源:公开资料整理

2、从大众产品到高端商品:重品牌、重品质

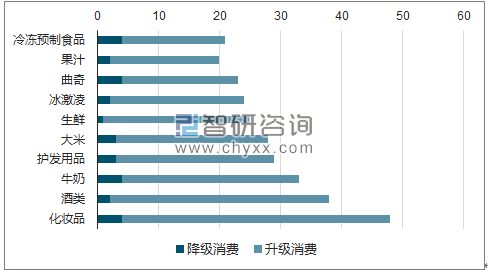

从消费内部结构看,高端产品的品类增速超过了大众产品和价值型产品的品类。定制家具属于家具大类下的消费升级品,需求收入弹性更大,因此居民可支配收入的增长可明显拉动对定制家具的消费支出。

消费升级产品增长显著(%)

数据来源:公开资料、智研咨询整理

在消费升级的这一维度下,消费者对产品或服务的标准与要求不断提高,家居装修理念也从最初讲究“实惠”、“实用”到注重格调品位和整体风格协调,因此选购家具产品时会更倾向于有品质保证的品牌产品。特别地,80 后、90 后已经成为社会的中坚力量和最重要的消费主体,这一群体更加注重个性化表达和审美追求。定制家具拥有量身定做、个性化设计、整体感强、健康环保等诸多优点,因此更能赢得年轻一代消费者的青睐。

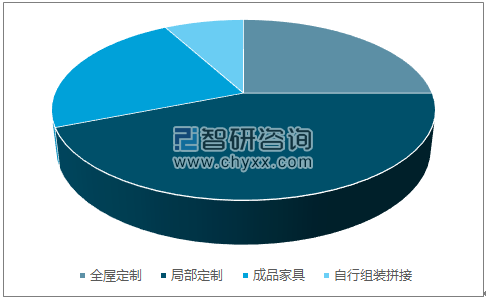

根据市相关场研究报告统计,目前定制家具已广泛为消费者认识接受,调查显示 69%的人会选择全屋定制或局部定制。

家具消费者年龄段分布(2016)

数据来源:公开资料、智研咨询整理

近七成消费者在装修时偏好定制家具

数据来源:公开资料、智研咨询整理

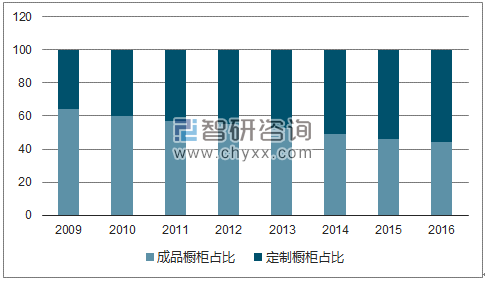

3、天花板尚远,定制衣柜渗透率提升空间仍大

根据数据,2009-2016 年间,定制橱柜的渗透率由 36%提升至 56%,每年提升幅度在 2%-4%之间。根据调查数据,2009 年定制衣柜的渗透率仅为 15%,根据泛家居网,2016 年定制衣柜渗透率已接近 30%。参考欧美国家定制家具 60%-70%的渗透率,未来定制家具渗透率的提升空间依然较大,天花板远未达到。

2009-2016 年定制橱柜产量的占比(%)

数据来源:公开资料、智研咨询整理

三、市场空间测算与敏感性分析:渗透率提升对地产下行的 “ 抵消 ”

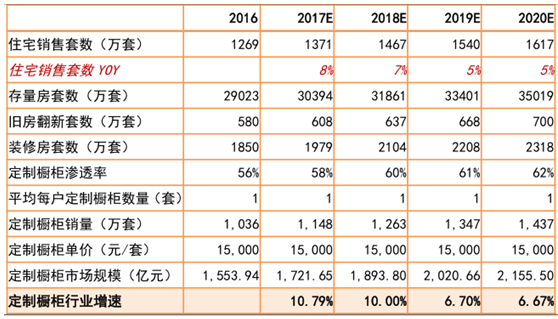

由于当前地产增速放缓,结合历史数据,假设 2017-2020 年商品房住宅销售套数的增长率为 8%、7%、5%、5%,当年存量房的新增套数近似等于上一年的住宅销售套数。同时,假设每年旧房翻新的比例为 2%,定制衣柜、定制橱柜的终端售价分别为 8000 元/套和 15000 元/套,渗透率以每年 1%-3%的速度增长,得出定制衣柜和定制橱柜的市场空间测算结果:2017 年定制衣柜、定制橱柜市场规模分别达到 1013 亿元和 1722 亿元,行业增速分别为 18.04%、10.79%。

定制衣柜市场空间测算

数据来源:公开资料整理

定制橱柜市场空间测算

数据来源:公开资料整理

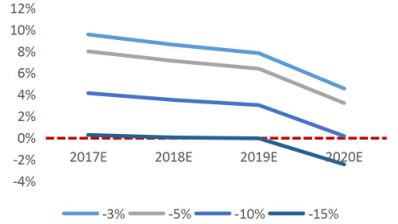

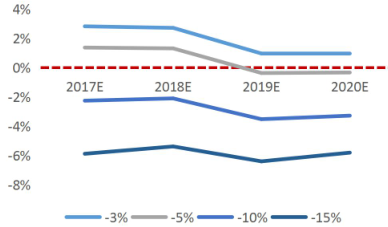

以住宅销售增速为变量,分别给定每年-3%、-5%、-10%和-15%的假设值,进行敏感性分析。我们发现,定制衣柜行业受住宅销量下滑的影响相对较小,逆周期性增长动力较强,仅当住宅销售持续每年下滑-15%时,定制衣柜行业到2019 年才首次出现负增长(-0.04%),而定制橱柜行业在住宅销售增速为-5%的时候就几近停滞甚至下滑。究其原因,目前定制橱柜的渗透率为 56%,市场规模较大,增长率处于低位;而定制衣柜的渗透率仅为 29%,基数小、增速大,渗透率提升带来的增长效果显著。

定制衣柜行业增速的敏感性分析结果

数据来源:公开资料整理

定制橱柜行业增速的敏感性分析结果

数据来源:公开资料整理

在地产调控收紧、新房销售降温的影响下,定制家具行业正是依靠渗透率的提升维持高景气度。因此,定制家具渗透率的提升可以在一定程度上抵消地产下行的负面影响,进而实现逆周期增长。渗透率较低的定制品类对地产销售的敏感度较低,抗地产风险的能力显著较强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国定制家具行业发展形势分析及未来前景分析报告

《2026-2032年中国定制家具行业发展形势分析及未来前景分析报告》共十二章,包含2026-2032年定制家具行业投资预警,2026-2032年定制家具行业发展趋势预测,定制家具企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判未来!2024年中国定制家具行业现状及趋势分析:我国定制家具行业未来将朝着智能化、绿色环保化发展 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国定制家具产业链分析:企业众多,行业集中度较低 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国定制家具行业发展格局及重点企业分析:行业进入及退出门槛低,竞争壁垒高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)