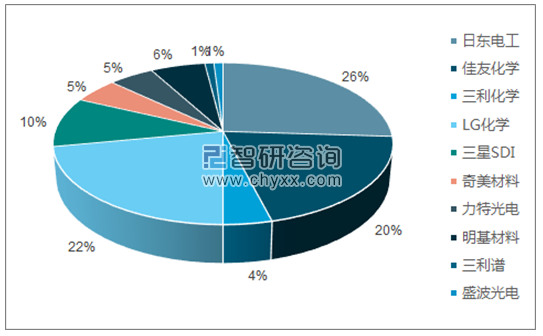

目前全球主要偏光片企业超过 15 家,生产线约有 81 条。全球偏光片产能的 95%以上由日、 韩、 台地区的企业所供应, 行业前三名产能占据整个行业产能的 60%以上, 行业集中度较高。2016 年各主要厂商情况如下, 日本的日东电工(1.76 亿平米)、 住友化学(1.33 亿平米)、 三立化学(3000w 平米); 韩国的LG 化学(1.52 亿平米)、三星 SD(I 6000w 平米);台湾地区的力特光电(3100w平米)、 奇美材料(3600w 平米)、 明基材料(4300w 平米); 国内主要就是三利谱(600w 平米)、 盛波光电(800w 平米) 等, 以上厂商合计产能约在 6.8亿平米左右。 全球偏光片产能预计将从 2014 年的5.82 亿平米增加到 2019 年的 7.28 亿平米, 年复合增长率为 5.75%。

2016 年全球主要偏光片厂商产能对比(万平米)

资料来源:公开资料整理

2016 年全球主要偏光片厂商产能占比

资料来源:公开资料、智研咨询整理

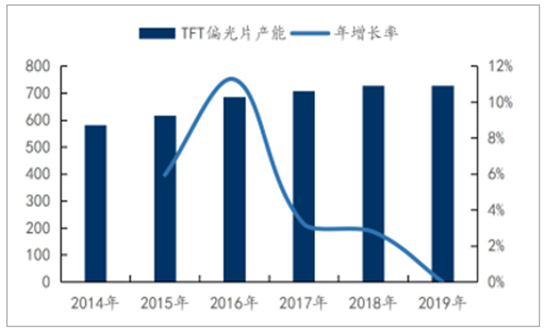

全球偏光片产能及增速情况(百万平米)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国偏光片市场专项调研及投资前景分析报告》

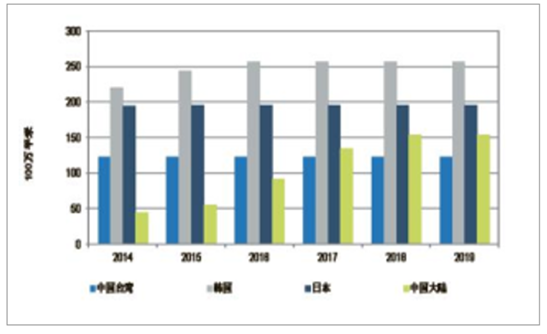

从偏光片产能区域分布来看, 2015 年, 韩国偏光片产能居全球第一, 占比约为40%, 主要企业包括住友化学的韩国子公司东友精密化学、 日东电工的韩国子公司 Koreno 公司, LG 化学以及三星 SDI; 日本排名第二, 占比约占 32%, 主要企业包括日东电工、 住友化学、 三立子、 宝莱等; 中国台湾产能排在第三位,产能占比约为 20%, 主要企业包括奇美材料和明基材料, 以及住友化学台湾子公司住化电子材料科技有限公司等;中国大陆产能约占 9%, 主要包括 LG 化学(南京)、 三星 SDI(无锡)、 奇美材料(昆山)、 三利谱、 盛波光电等。 随着中国大陆面板产业转移趋势不断加速,国内偏光片产能也与日俱增, 国外厂商纷纷到国内建设偏光片厂, 国内厂商也加快了产能扩充的步伐, 预计 2019 年中国大陆地区的偏光片产能将占据全球产能总量的 20%左右, 偏光片产业向大陆转移的趋势已经形成。

国内偏光片产能扩充进度预测

- | 2017 | 2018 | 2019 | 2020 |

SDI无锡 | 1000 | 2000 | 3000 | 4000 |

LG化学(南京) | 600 | 1200 | 2400 | 2400 |

奇美材料&锦江股份 | 300 | 600 | 1200 | 1200 |

三利谱 | 450 | 880 | 1360 | 1950 |

资料来源:公开资料、智研咨询整理

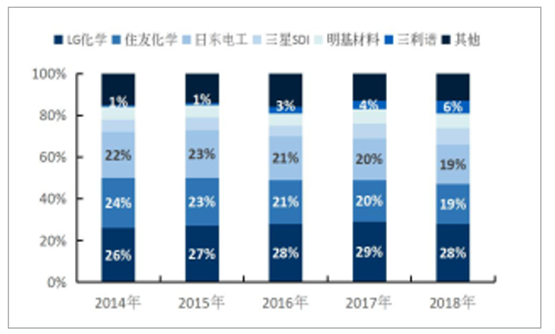

偏光片主要厂家产能未来预计占比情况

资料来源:公开资料整理

2014-2019 年全球偏光片产能产地分布

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告

《2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告》共十章,包含偏光片产业用户分析,2026-2032年中国偏光片行业发展预测分析,2026-2032年中国偏光片行业的投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某偏光片企业顺利通过2023年第五批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/44.png?x-oss-process=style/w320)

![趋势研判!2024年中国偏光片行业成本概况、发展现状及竞争格局分析:显示面板复苏,推动偏光片市场需求释放[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国偏光片行业市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)