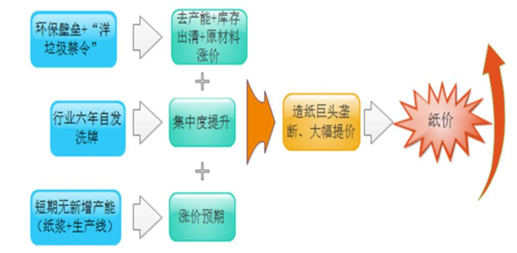

一、近年来行业自发洗牌+环保趋严去产能导致造纸行业现拐点

图解纸价上涨原因

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国造纸行业市场运营态势及发展前景预测研究报告》

自 2016 年底以来,纸价上涨逻辑可以归结为以下三点:1、环保检查趋严和排污许可证制度等壁垒导致小厂关闭产能,一时供求趋紧 2.行业通过 6 年红海竞争龙头把握主动权、市占率不断提高的格局逐渐清晰,高污染的小厂不断出局。3.短期内龙头难有新增产能导致市场紧张情绪难以一时缓解。

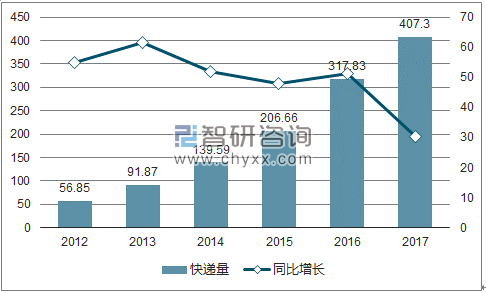

供给端来看:2010 年至 2015 年间,造纸企业淘汰总产能约 3600 万吨,有效缓解了行业产能过剩问题,一大批利用草浆造纸企业被淘汰。叠加目前环保趋严的背景,行业集中度不断提升,一边是纸厂数量平稳下降,一边是日益增长的消费需求。需求端上:根据数据,人均生活用纸量已经由 2007 年的 2.70 千克/人增长到 2015 年的 5.20 千克/每人。同时这几年快递业的蓬勃发展也催生了巨大的瓦楞纸和箱板纸需求。

造纸及纸制品单位数目变化情况

数据来源:公开资料整理

我国近年来快递件数增长情况

数据来源:公开资料、智研咨询整理

自 2016 年中以来,国产漂白化学浆价格走势一路向上,目前突破 6500 元/吨。进口漂阔木浆单价已经从 2016 年 8 月的 4000 元/每吨到目前突破 6000 元/吨。

2014年以来漂白化学浆价格走势

数据来源:公开资料整理

我国纸浆进口数量变化情况

数据来源:公开资料整理

二、目前我国造纸产业趋于垄断态势

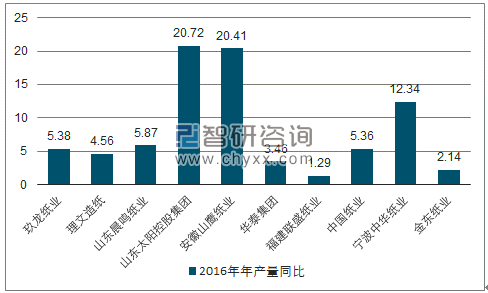

2016 年纸及纸制品产量为 10855 万吨,同比增长 1.35 个百分点,前 10 大纸厂有 9 家产量增速高于平均值,而山东太阳控股集团更是增幅排名第一。2016 年前十大造纸企业产能占比 39.33%,相比 2015 年的37.1%提升了2.23个百分点,而早在2011年,前十大造纸企业市占率仅为28.1%,行业集中度不断提升。

就2016 年具体纸张市场而言,据初步测算,2016 年双胶纸 CR4 超过 40%,箱板纸 CR3 约 48%,白卡纸 CR4 约为 60%,铜版纸 CR4 约为 90%,大型纸企多年积累的渠道资源丰富加上排污许可等环保壁垒,有更多的资金、技术实力扩产能以及投资新纸种生产线。以目前各大厂商扩产能计划来看 2020 年十大纸厂将垄断国内 50%以上的份额可能性较高

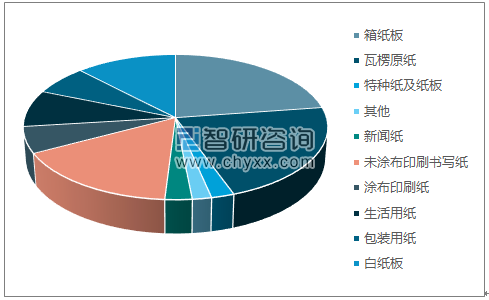

2016年我国各纸张消费量占比

数据来源:公开资料、智研咨询整理

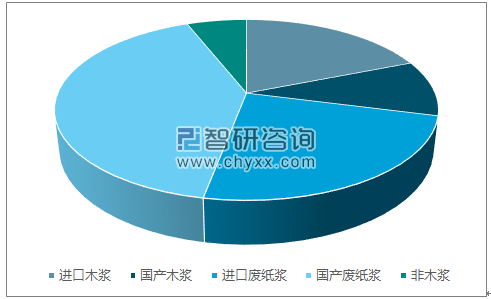

2016年我国纸浆消耗占比

数据来源:公开资料、智研咨询整理

2016 年纸张消耗量对比 2015 年主要纸种中箱板纸和瓦楞纸以及生活用纸、特种纸增速在提高,而新闻纸则有 11.37 个百分点的下降,体现了目前社会用纸以包装纸为主流、下游包括快递件、医药包装、饮料白酒、电器产品等,下半年由于“双 11”等活动和春节等消费推动,包装纸需求量较大,行业景气度有望进一步提升。

今年五月份以来,人民币迎来一波 5%左右的升值,对应的造纸企业公司股价也迎来上涨,人民币升值对应着企业购买力增强,由于我国造纸企业对进口木浆和纸浆依赖较强,更强的购买力可以降低企业的采购成本,抵消一部分原材料上涨的不利因素。虽然人民币汇率走势对造纸企业没有决定性影响,但是在环保趋严、厂商缩减的大背景下、人民币升值无疑助推了造纸企业的盈利能力。

一年来主要纸企股价和美元中间价走势对比

数据来源:公开资料整理

我国主要纸企 2016年产量同比增长情况

数据来源:公开资料、智研咨询整理

三、龙头企业盈利大幅度提高

受益于纸价大幅上涨,造纸龙头企业业绩亮眼。晨鸣纸业 2016 归母净利率20.64 亿元,同比增长 102.11%。2017H1 归母净利 17.46 亿元,同比增长 85.86%。理文造纸 2016 年和 2017H1 分别同比增长 22.78 和 53.35 个百分点。主要龙头企业均迎来大幅度业绩改善。

近年来箱板纸价格走势

数据来源:公开资料整理

近年来双胶纸出厂价情况

数据来源:公开资料整理

本轮造纸企业龙头利润大幅提升主要有以下几点原因:1.环保限产使得供给端收缩。2.“洋垃圾”禁令的出台限制了部分进口废纸量催涨了国废的价格 3.行业集中度的提升导致龙头议价能力增强。

近年来铜板纸价格走势

数据来源:公开资料整理

近期日废到岸价格走势

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国智慧能源管理解决方案行业产业链、市场规模、竞争格局及未来发展趋势分析:市场仍以充分竞争为主,整体集中度提升仍需时间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年全球光连接行业政策、产业链、市场规模、竞争格局及发展趋势:行业整体呈现市场需求增长、技术迭代加速的格局[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国酱香型白酒行业产能、销售收入、利润情况及相关企业分析:产能出清叠加政策收紧,酱酒行业经历深度调整阵痛[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国沙棘果行业发展背景、产业链、资源分布、采摘量、加工量、竞争格局及未来发展趋势分析:内蒙古沙棘资源面积全国排名第一[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国温度传感器行业产业链、市场规模、重点企业及发展趋势分析:从单点测量迈向智能感知,AIoT融合驱动行业迈入无线与多参融合新时代[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)