一、低空通航市场打开,行业进入黄金发展期

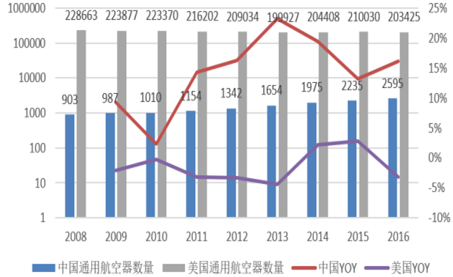

中国经济的突飞猛进为通用航空产业带来了巨大的发展潜力,同时由于中国通用航空产业起步晚,和美国等早已发展多年的发达国家相比差距巨大,2016 年中国航空器总数只占美国航空器数量的 1.28%。受益于整体经济和政策的利好,我国通用航空产业进入了快速追赶的黄金发展期,未来将逐渐缩短与美国等发达国家的差距。

中美通用航空器数量对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国航空器市场专项调研及前景预测报告》

二、民用直升机用途广泛,国内市场空间巨大

民用直升机用途广泛,未来需求空间巨大。民用直升机在通航业务上用途广泛,目前我国的通用航空包括工业作业、农林喷洒、飞行培训、紧急救援、抢险救灾、公务航空、短途运输、私人飞行和空中游览等。我国目前的通航业务还集中在政府性质的和企业性质的飞行中,消费娱乐性质的飞行目前还很少,市场还处于未开发的阶段,需求潜力尚未激活,待开发的产业空间巨大。

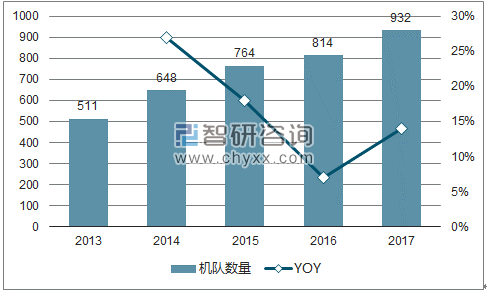

2014-2016我国涡轮直升机机队数量

数据来源:公开资料、智研咨询整理

近年我国民用直升机数量保持了高速的增长,在 2017 年增加了 118 架直升机,预计 2018 年民用直升机总数量将超过 1000 架。但由于受到低空空域管制的阻碍以及较晚的发展起步时间,我国民用直升机数量远低于美国等发达国家,目前中国共有民用直升机 932 架,而美国为 14075 架。其中,涡轴直升机市场占有率约为 54.4%,活塞直升机市场占有率约为 45.6%。

中国民用直升机机队数量

数据来源:公开资料、智研咨询整理

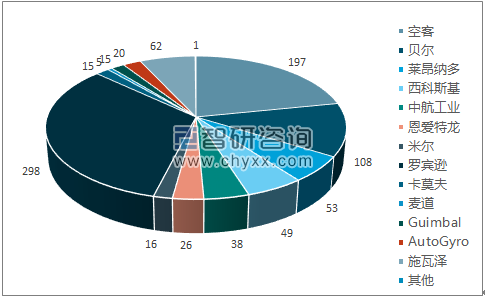

通用航空目前依旧依赖进口,看好国内产品替代。由于国内通用航空产业发展较晚,目前在役民用直升机多为进口,世界直升机制造巨头空客、贝尔、西科斯基、莱昂纳多机队规模占领市场超过 79%。在 2017 年上半年根据统计数据显示,空客直升机销量占领中国市场接近 40%,销售飞机 197 架,订购量超过美国市场中国成为空客的世界第一大订单来源国家,中国民用直升机成为了全球发展最快的市场。

各制造商机队数量

数据来源:公开资料、智研咨询整理

民用市场广阔,增长从沿海开始。受通航政策利好影响,我国民用直升机规模仅 2017年就增加 118 架,目前已达到 932 架,涵盖 70 种机型、18 家制造商和 222 家运营企业。直升机运营规模最大的为中信海直,运营飞机数量 36 架。涉及 18 家制造商,制造商罗宾逊占比最高为 35%,空客直升机占比 20%,贝尔占比 12%,施瓦泽占比7%,西科斯基和莱昂纳多分别占比 5%。直升机机队分布广泛,但目前主要机种在沿海发达地区。

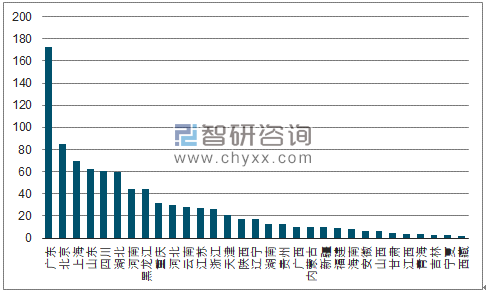

2017年 6月国内直升机机队各省份分布

数据来源:公开资料、智研咨询整理

根据统计,当前国内直升机用途按照市场欢迎度排序:海上石油补给(设备和人);陆上石油补给(设备和人);电力巡线(高压线、电线等逆向巡航);矿产勘探;空中旅游;航拍;农林产业农药喷洒、防火消防等。但目前具有优势的石油补给和电力巡线由于受到政策准入的影响未来增长受限,认为多用途直升机和紧急医疗直升机是未来需求增速较快。

整体来看,未来民用直升机的增长将集中在政府主导的用途下,这些用途受指导性政策影响最大,经营该用途的相关企业也会因此受到政府补贴从而进一步扩大企业规模,短期内带来更快增长。

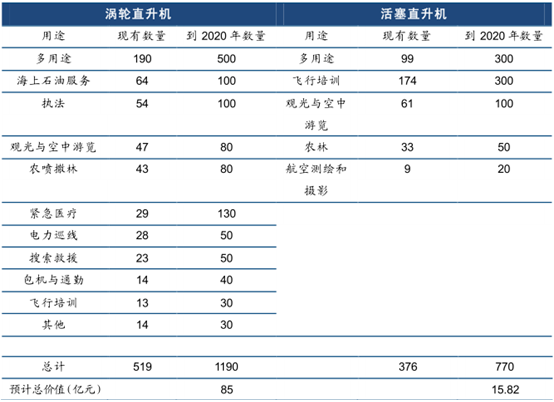

民用直升机市场测算

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国干冰行业产业链图谱、市场规模、竞争格局、主要上市企业对比及未来竞争趋势分析:头部企业营收增长确定性更强[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国煤炭物流行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模稳步扩张,各环节支出分化明显,三类费用规模同步上升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年全球及中国高镍三元正极行业政策、壁垒、产业链、发展现状、市场竞争格局及发展前景分析:市场需求保持稳步增长态势,竞争格局更加清晰[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国丙酸行业理化性质、消费量、进出口、价格及重点企业分析:反倾销政策催化国产替代加速,行业集中度高[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国危险品牵引汽车品牌份额分析:豪沃、陕汽上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国电源车车型结构分析:轻型货车上牌量达1531辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)