全球半导体厂 2016年产值达到 3396.84亿美元, CR25为 75.9%。2016 年全球半导体产值达 3397 亿美元,同比增长 1.5%,排名前三的分别是英特尔(539.96 亿美元)、三星电子(401.43 亿美元)和高通(153.51 亿美元)。 其中,前 25 大半导体公司合计营业收入同比增长 7.9%,合计市场占有率 75.9%。

晶圆代工行业市场规模达到 500 亿美元, 2016 年 CR4 为 85%。在晶圆代工市场,IC Insight 的调查报告显示, 2016 年全球前四大晶圆代工厂为台积电、格罗方德、联华电子、中芯国际占全球市场总量的 85%,其中台积电占据了全球 59%的市场份额,剩下三家公司则占有 26%的市场份额。 据估计,到 2021 年间晶圆代工市场规模将从 2016 年的 500 亿美元增长到 721 亿美元,年均复合增速 7.6%。

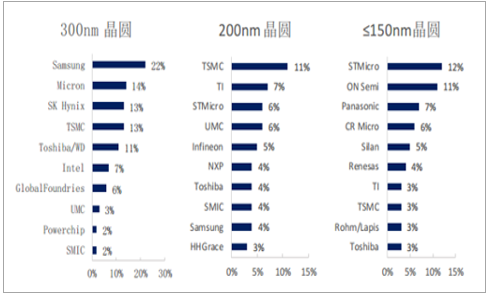

晶圆尺寸越大,市场集中度越高。 更大的晶圆尺寸可以降低生产成本,但相对来讲技术难度则更高。在 12 寸晶圆产能排行中,三星以22%的市场份额排名全球第一,其次为美光、 SK 海力士、台积电、东芝/威腾、英特尔、 Global Foundries、联电、力晶科技、中芯国际,行业 CR10 为 93%,主要为行业内具备资金、技术优势的知名大厂商。 而对于尺寸更小的 200nm 和150-200nm 的晶圆, 行业 CR10 分别为 54%和 57%,市场集中度已经有了非常明显的下降。

2016 年不同晶圆尺寸下厂商的晶圆产能排行

资料来源:公开资料整理

硅片生产工艺流程

资料来源:公开资料整理

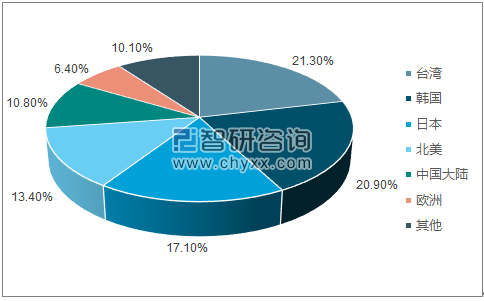

台湾、韩国、日本是主要的晶圆产地,占比达 59.30%,而大陆产能占比为 10.80%。据统计,截止 2016 年 12 月,全球折合成 8 寸晶圆的产能为每月 1711.4 万片;其中中国大陆全球市场占有率接近 11%,相比 2015 年上升了 1.1 个百分点,仅次于台湾、韩国、日本和北美。 台湾、韩国、日本是主要的晶圆产地,晶圆产能占全球晶圆产能的 59.3%。

全球晶圆产能各地区市占率

资料来源:公开资料、智研咨询整理

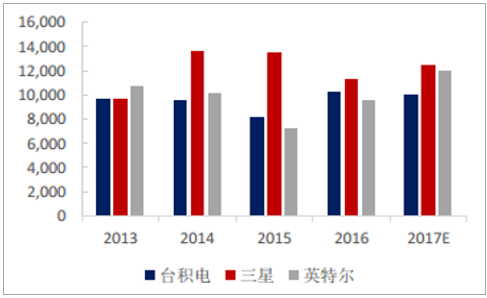

半导体厂商资本开支大, 专注研发与产能提升。 在资本支出方面, IC Insights 预计 2017 年有 11 家半导体厂商的年度资本开支会超过 10 亿美元,在 2013 年这个数字是 8 家,台积电、三星、英特尔近几年每年的资本开支均在百亿美元级别。在产能建设方面, SEMI 预计 2017 年~2020 年间全球新投产的半导体晶圆厂约 62座,迎来一轮建设高峰,带动全球半导体资本支出增长。其中 26 座位于中国大陆,占全球总数的 42%, 预计中国大陆 2017 年、 2018 年将分别新增 6 座、 13 座晶圆厂。

三大半导体厂资本支出规模巨大(百万美元)

资料来源:公开资料整理

全球半导体资本支出稳定增长(亿美元)

资料来源:公开资料整理

集成电路行业资本支出的上升带来设备需求的增加。台湾和韩国成为最大的两个半导体设备市场,设备销售额分别为 122.3 亿美元和76.9 亿美元;大陆市场设备销售额为 64.6 亿美元,同比增长 32%,超过日本和北美,成为第三大市场。SEMI 预计 2018年半导体设备市场规模还将继续增长 7.7%,达到 532 亿美元。其中韩国市场规模为 134 亿美元,中国大陆将突破至 110 亿美元,台湾则下降为 109 亿美元。

半导体设备各地区市场规模(十亿美元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国半导体化学品市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询