如此巨大的面板产能释放催动了偏光片需求面积的大幅增加, 从面板产业转移的路径可以看到, 过去面板产业经过日本到韩国再到台湾的不断转移, 也带动了韩国台湾地区相关偏光片企业的高速增长, 比如奇美材料、 力特光电、 明基材料等厂商。 国内面板市场已经占据了全球的三分之一以上的份额, 但是我国的偏光片超过 95%都需要进口, 这与我国目前面板产业的发展极度不匹配。一般较大的面板企业会选择 4~5 家偏光片供应商, 以达到产品多样化以及供应商的多样化的目的, 保证满足自己的产线需求并使供应商之间互相制衡, 从而有效降低成本。 假设国内偏光片替代份额为 30%, 以 2020 年国内全部面板产线的偏光片需求面积总量在 2.5 亿平米左右, 每平米偏光片均价 150 元人民币计算。偏光片国产化市场空间在 112 亿人民币以上,对应偏光片面积约为 8000w平米左右, 这对于国内厂商目前不到 2000w 平米的产能而言, 有接近 4 倍的空间。 即使三利谱所有产能全部满产, 对于国内偏光片厂商而言也依然还有一倍的成长空间。

2020 年偏光片国产化市场份额约为 112 亿元

资料来源:公开资料、智研咨询整理

偏光片产能国产化需求拉动 4 倍成长空间

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国偏光片市场专项调研及投资前景分析报告》

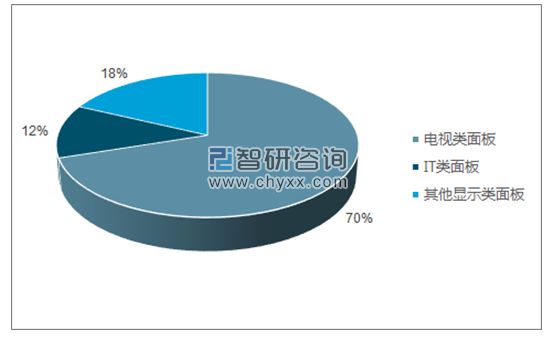

细分市场来看, 全球的液晶面板出货面积中有 70%是电视类面板, IT 类面板占比约为 12%, 其他显示类占 18%。 偏光片大尺寸(9 寸及以上) 占市场总需求的 90%以上。 公司因为受产能限制, 过去重点开拓的是毛利率更好的中小尺寸市场。2017 年中国大陆在全球大尺寸的面板供给率达 35.7%, 市场占有率第一,其次为台湾地区的 29.8%和韩国的 28.8%。 未来大尺寸面板的偏光片国产化需求将远超中小尺寸面板。

不同面板出货面积占比

资料来源:公开资料、智研咨询整理

全球大尺寸面板产能供给面积占比

资料来源:公开资料整理

自从 2010 年中国大陆企业开始生产中小尺寸 TFT-LCD 用偏光片以来, 由于中小尺寸偏光片单价较高(每平米 200~400 元不等), 国内厂商主要以中小尺寸面板的中端偏光片市场作为替代对象, 主要为手机模组和平板电脑生产配套。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国大理石行业产业链图谱、产区分布、企业分布、竞争格局及未来竞争趋势分析:行业洗牌加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国扼流圈行业细分产品、产业链、市场规模及发展趋势研判:未来向高频集成环保演进,支撑新基建与双碳战略需求[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国球墨铸管行业产业链、供需情况、市场规模、竞争格局及发展趋势:城市更新与水利建设双轮驱动,带动球墨铸管市场规模稳健增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国汽车橡胶密封件行业产业链、供需情况、市场规模、竞争格局及趋势研判:受新能源汽车与替换市场驱动,汽车橡胶密封件规模增至274.34亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国可调谐激光器行业技术路径、产业链及市场规模分析:前沿布局深化引领跨越式发展,技术突破驱动国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国智能电表行业产业链、中标情况、竞争梯队、上市企业、企业区域分布及竞争趋势:市场较分散,企业主要分布在广东、浙江等沿海一带[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)