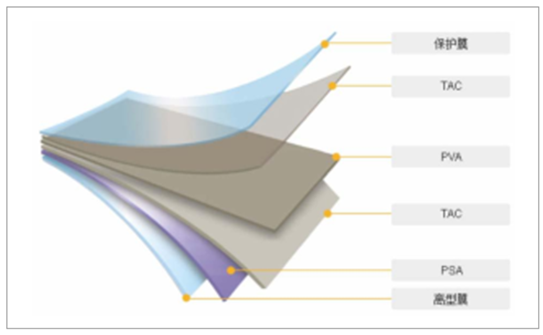

偏光片主要由 TAC 膜(支撑层)、 PVA 膜(偏光层)、 AG 膜(防眩层)、 LR/AR(低反射/不反射层)、 PSA(粘着层)、 保护层、 WVDLC 光学补偿膜等复合制成。 偏光片中起偏振作用的核心膜材是 PVA 膜。PVA 膜经染色后吸附具有二向吸收功能的碘分子, 通过拉伸使碘分子在 PVA 膜上有序排列, 形成具有均匀二向吸收性能的偏光膜。 PVA 膜具有亲水性, 处于湿热的环境中会变形、 收缩、 松弛、衰退且强度很低, 质脆易破, 需要再膜的两边附上一层强度高、 透光率高并且耐湿热的 TAC 膜。

偏光片基本结构

资料来源:公开资料整理

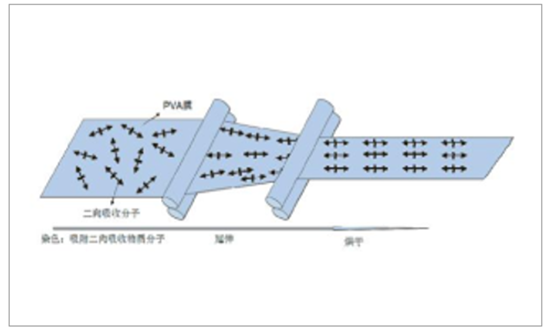

PVA 拉伸及碘分子重新排列形成偏光膜

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国偏光片市场专项调研及投资前景分析报告》

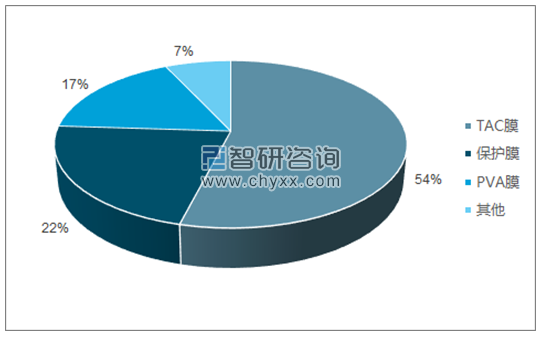

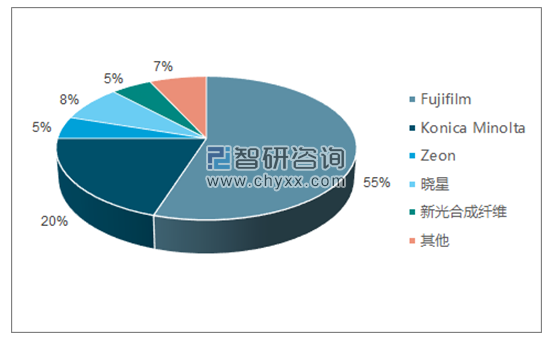

在整个偏光片的成本中, TAC 膜占据了 54%, PVA 膜占据了 17%, 是偏光片的核心材料, 这些膜层的技术壁垒很高, 基本被日本厂商所垄断。 日本 Fujifilm是全球 TAC 膜的龙头, 共拥有 17 条生产线, 年产能达为 8.2 亿平方米, 占全球产能的 55%以上。 日本 Konica Minolta(柯尼卡•美能达) TAC 膜产能达到 3 亿平方米, 占全世界产能的 20%以上。 两家日企合计占据全球 TAC 产能的 75%。

偏光片成本占比

资料来源:公开资料、智研咨询整理

全球 TAC 膜产能占有率

资料来源:公开资料、智研咨询整理

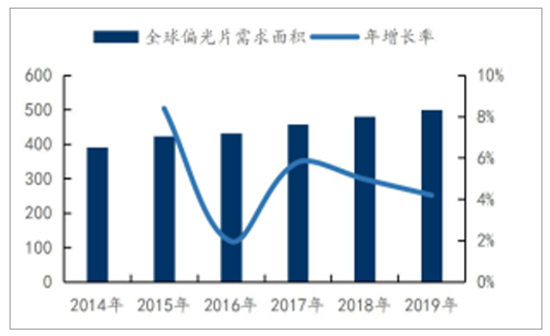

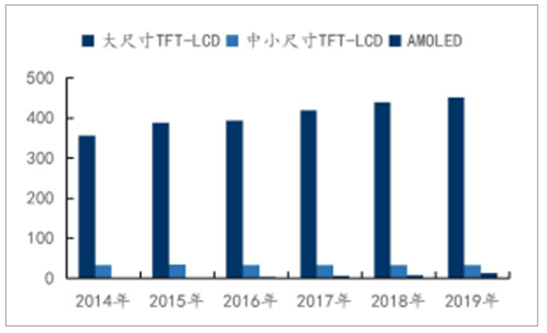

偏光片作为液晶面板中的重要材料, 约占整个 LCD 面板成本的 10%左右。预计全球偏光片市场需求从 2014 年的 3.91 亿平方米, 增加到 2019 年的 4.989 亿平米, 5 年年复合增长率为 4.99%。 其中大尺寸 TFT-LCD 偏光片占据了偏光片需求面板的近 90%, 是偏光片应用最大的市场。 以目前 TFT-LCD 用偏光片 160 元/平米的价格计算, 全球偏光片市场在 730 亿人民币左右, 预计 2019 年将达到 800 亿人民币, 市场空间巨大。

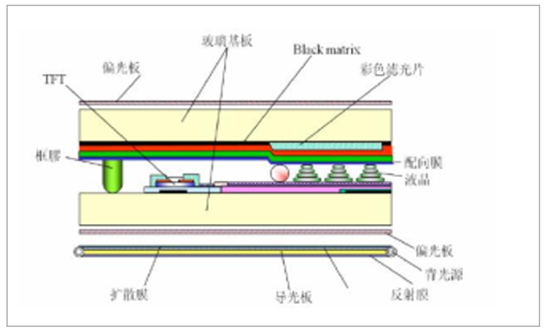

偏光片是液晶面板的重要材料

资料来源:公开资料整理

偏光片占液晶面板成本的 10%左右

资料来源:公开资料、智研咨询整理

全球偏光片需求面积(百万平米)

资料来源:公开资料整理

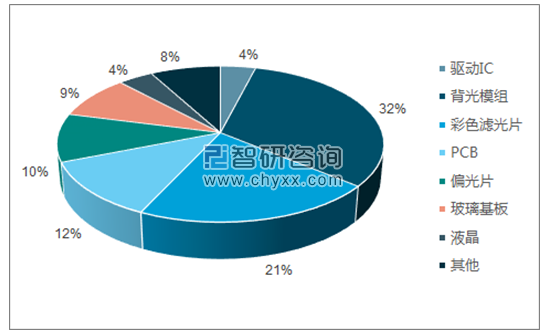

全球偏光片市场结构及占比情况(百万平米)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告

《2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告》共十章,包含偏光片产业用户分析,2026-2032年中国偏光片行业发展预测分析,2026-2032年中国偏光片行业的投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某偏光片企业顺利通过2023年第五批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/44.png?x-oss-process=style/w320)

![趋势研判!2024年中国偏光片行业成本概况、发展现状及竞争格局分析:显示面板复苏,推动偏光片市场需求释放[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国偏光片行业市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)