1、在线电影票务:垂直领域的 O2O 商业模式

在线电影票务是指利用互联网平台销售和购买电影票的过程。用户通过电影票在线售票平台可以完成选片、在线选座、支付等完整过程,利用收到的电子兑换码到影院换取电影票进行线下观看。 在线电影票务服务属于专注电影细分市场的 O2O 商业模式。在线电影票务平台可分为六类:(1)专业票务类: 以猫眼、娱票儿、淘票票和格瓦拉为代表的垂直电影票务平台; (2)生活服务类: 以百度糯米为代表的团购电商平台; (3)社区类: 以豆瓣电影、时光网为代表,由电影资讯、影评平台发展而来; (4)入口类: 如高德地图(与抠电影合作)、支付宝(导流淘票票)等,场景建连接度高,可实现无缝切换,多为其他票务平台导流;(5)电商类: 如京东电影票服务, 具流量优势,但场景间存在较大切换差距,发展规模较小; (6)院线类: 以万达电影网、星美电影网为代表,由院线自营票务平台直接把控影院资源。目前,在线电影购票平台以专业票务类和生活服务类为主。

在线电影票务平台分类

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国在线电影票务行业深度调研及投资前景分析报告》

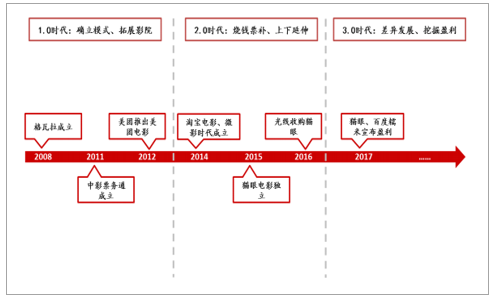

2、行业发展历程

我们认为在线电影票务行业的发展经历了三个阶段,分别为:确立在线选座商业模式、拓展影院合作范围的 1.0 时代;烧钱补贴抢占用户、向产业链上下游渗透的 2.0 时代;以及差异化经营、挖掘盈利模式的 3.0 时代。

1.0 时代(2008-2012 年): 在线电影票务服务在智能硬件和第三支付普及的背景下产生。 2008年,格瓦拉成立并在 2010 年率先推出在线选座服务。 2010 年,《阿凡达》一票难求的状况侧面推动了在线购票的发展, 2011 年起,蜘蛛电影、抠电影、美团电影等相继成立,众多中小厂商进入市场。 这一阶段在线电影票务行业的特点是:(1)线上电影票购买以团购为主,在线选座形式诞生;(2)票务平台跑马圈地、 积极扩大合作影院范围,最初与影院合作的形式主要是保量包销,即在线票务平台承诺在一个时间段内帮助影院卖出一定金额的电影票, 以便与影院达成长期合作,完成金额的多少影响最终结算价格。

2.0 时代(2013-2016 年): 随着 2013 年美团电影更名为猫眼电影,以及 2014 年淘宝电影、微影时代的成立,在线电影票位行业进入 2.0 时代,市场高速发展,竞争白热化。 一方面,各大在线电影票务平台通过烧钱票补迅速扩大市场份额, 大量推出 9.9 元、 19.9 元看电影的低价票,有 BAT股东背景的微票儿、淘宝电影、百度糯米以及起步较早的猫眼电影凭借资本优势逐渐脱颖而出,中小平台逐步退出市场;另一方面,优势平台凭借流量和渠道优势进行业务拓展, 除同质化的购票业务外,纷纷向产业链上游延伸,参与电影制作、宣发,布局电影全产业链。

在线电影票务行业发展历程及重大事件

资料来源:公开资料整理

随着 2016 年票补减少以及 2017 年猫眼电影、百度糯米的盈利, 我们认为在线票务行业进入 3.0时代:票补投入显著减少,着重挖掘盈利模式,各平台差异化发展,从“烧钱”的上半场转向“挣钱”的下半场。

3、行业现状:市场饱和、集中度高,大幅补贴或难再现

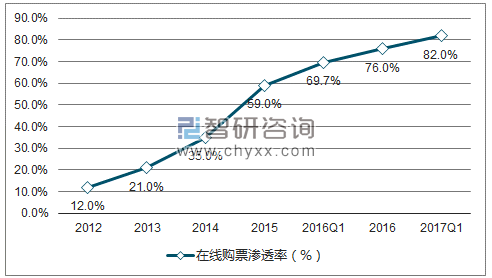

在线购票已成为用户购买电影票的主流方式。 随着各平台的大力推广,用户在线购票的习惯快速形成。2015 年,在线电影票务收入规模达 317.6 亿元,同比增长 134%,连续两年增长在 100%以上。至 2017Q1,在线购票渗透率已达 82%,较 2012 年 12%的比例大幅提升。

2012-2017Q1 在线购票渗透率

资料来源:公开资料、智研咨询整理

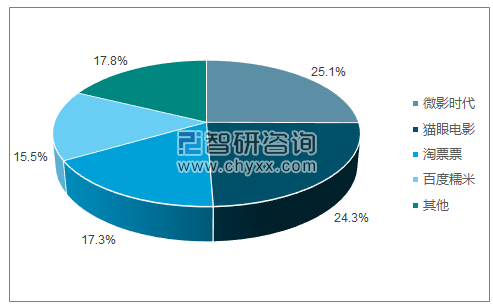

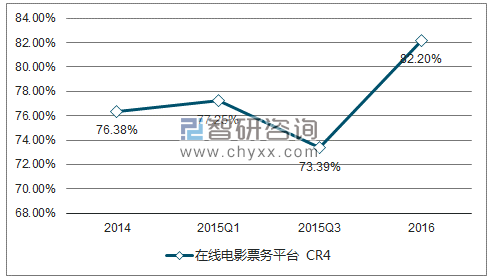

在线电影票务平台形成“BAT+M”四分格局。 2016 年,在线电影票务行业 CR4 达 82.2%,其中微影时代(娱票儿+格瓦拉)市场份额 25.1%,猫眼电影、淘票票及百度糯米市场份额分别为 24.3%、17.3%和 15.5%。烧钱补贴使得较多中小平台逐渐退出,市场格局趋于稳定, CR4 长期稳定在 70%以上,未来不排除巨头间进行进一步整合的可能。

2016 年中国在线电影票务行业市场份额

资料来源:公开资料、智研咨询整理

2014-2016 年在线电影票务平台 CR4

资料来源:公开资料、智研咨询整理

在现有行业格局下,我们判断在线电影票务平台大规模的烧钱票补难以再现,主要原因在于:(1)2013-2015 年的补贴大战,初衷在于抢占市场份额、培育用户习惯、提升在线购票渗透率。但目前渗透率已接近上限,继续增长的空间有限;同时市场格局基本稳定,寡头竞争态势明显,大力投入票补的主要原因已不复存在;(2)票补对各平台带来了沉重的资金和成本压力,在已具备大量用户的情况下,目前各平台注意力转向提升用户体验、扩展影院 2B 业务、向上游产业链延伸等方向。 我们认为, 在目前的行业状态下, 四巨头在时间成本、资金成本上构筑了较高的进入壁垒,优质在线电影票务平台具备稀缺性。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国雪崩光电二极管行业工作原理、市场现状及发展趋势分析:从通信基石到感知核心,多场景需求驱动产业迈入高速增长新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国热电偶行业工作原理、产业链、市场规模及企业产品分析:热电偶市场规模稳步扩张,国产替代亟待突破[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国数智化冷链农产品销售行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:CR10市场占有率仅为14%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国PVD镀膜材料行业发展历程、产业链、供需情况、市场规模及未来趋势:多元应用需求推动下,PVD镀膜材料规模增至465亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年全球及中国AI营销行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:中国市场展现稳定增长潜力和发展空间,市场呈现明显的梯队分化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)