一方面是中国汽车市场已

经连续 8 年位居全球第一,拥有 4 万亿的基础产业规模,有足够大的产业空间;与此同时,中国的汽车金融发展(新车金融渗透率约 35% vs. 全球 70% vs. 美国 85.5%;二手车金融渗透率约 8%-10% vs. 美国 53%-55%)仍处发展早期,80后90后网生一代对于互联网的依赖和信贷消费的接纳程度,以及金融科技的发展将加速这一进程,衍生极具吸引力的发展机遇。

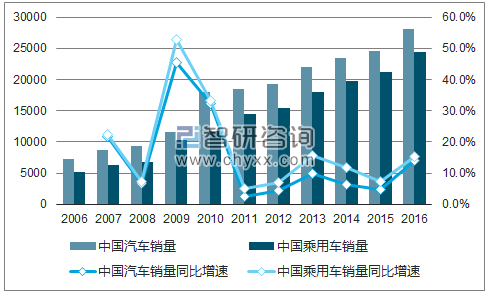

中国汽车与乘用车销量及其增速(2006A-2016A)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国乘用车行业市场评估与投资战略预测报告》

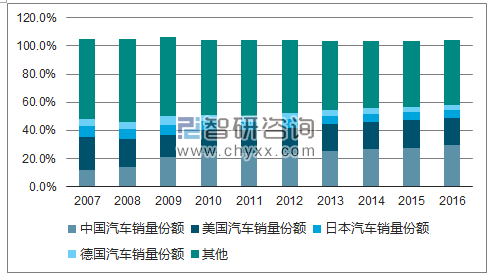

中国汽车销量占全球份额变化(2007-2016)

数据来源:公开资料、智研咨询整理

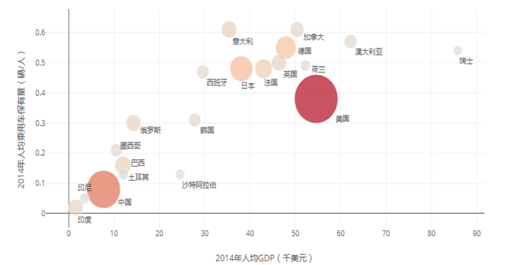

2014年世界GDP前20国家人均GDP与乘用车保有量比较

数据来源:公开资料整理

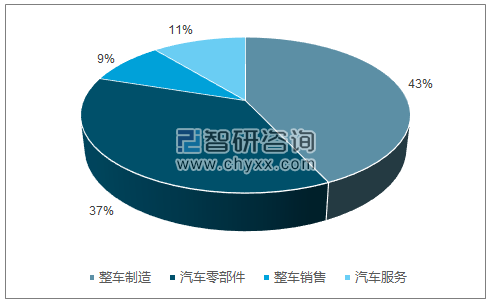

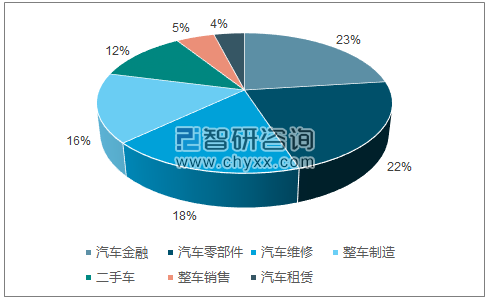

在发展成熟的市场中,汽车金融占汽车产业链利润结构的 23%,汽车零部件占 22%,汽车维修占 18%,整车制造和整车销售分别只占 16%和 5%。中国汽车产业链利润结构相对简单,且大部分由整车制造环节占据,占比高达 43%,整车制造+整车销售占比超过 50%;包括金融、维修保养和租赁在内的汽车服务仅占 11%。中国汽车销量份额在 2016 年达到 29.9%连续八年处于全球份额第一名,且市场份额在持续提高,但与之对应的汽车金融渗透率却并没有处于全球相应水平,表明中国的汽车金融才刚刚起步,基于金融科技将有效挖掘 4万亿汽车产业的附加值。

中国汽车产业链利润结构

数据来源:公开资料、智研咨询整理

2013年国外成熟市场汽车产业链利润结构

数据来源:公开资料、智研咨询整理

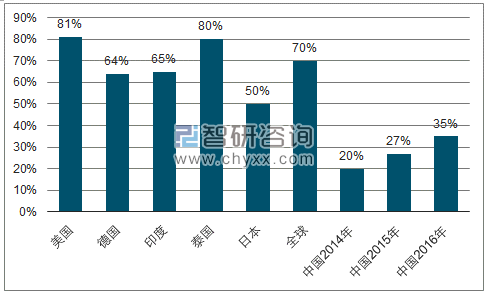

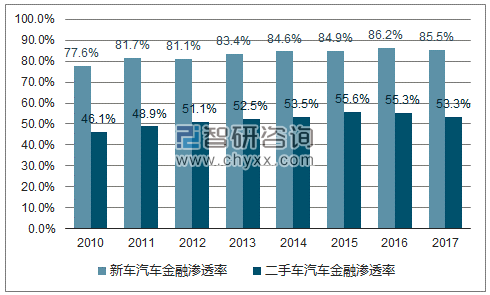

当前中国的新车汽车金融渗透率约为 35%,而全球范围的新车汽车金融渗透率在 2014 年大约为 70%。美国的新车和二手车汽车金融渗透率在过去的 8 年间一直在稳定增加,2010 年1 季度新车金融渗透率为 77.6%,二手车为 46.1%;但到了 2017 年 1 季度,新车金融渗透率为 85.5%,增加 7.9 百分点,二手车为 53.3%,增加 6.8 百分点。日本在 13-14 年新车汽车金融渗透率在 50%以上,即使对标日本,中国新车汽车金融渗透率也有 10%-15%以上的增长空间。

2014年全球主要地区新车汽车金融渗透率(中国2014-2016)

数据来源:公开资料、智研咨询整理

美国新车和二手车汽车金融渗透率(1Q2010-1Q2017)

数据来源:公开资料、智研咨询整理

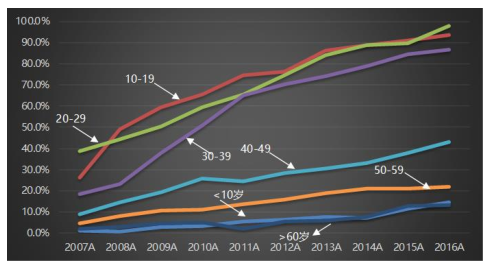

80后 90后等网生一代正逐步成为汽车消费的主体,互联网在消费决策和购买渠道的影响日益加深,更易接受信贷消费生活方式,有效推动汽车金融渗透率的提升。根据数据显示,40 岁及以上人群首次购车需求已趋于饱和,30-39 岁人群是当下购车的主力人群,20-29 岁人群是迅速扩大的购车群体,提升潜力巨大。20-29 岁在 2016 年的互联网渗透率达到 97.8%。20-29 岁人群作为网生一代用户,互联网是其生活方式的重要信息来源和消费渠道,乐于通过信贷提前实现购车需求。

2016年按年龄分类购车潜在人群

数据来源:公开资料、智研咨询整理

中国各个年龄段的互联网渗透率(2007A-2016A)

数据来源:公开资料整理

大众汽车金融消费者年龄结构(2004A-2014A)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。